Την αναβάθμιση του αξιόχρεου της ελληνικής οικονομίας κατά μια βαθμίδα ανακοίνωσε ο οίκος DBRS, ενώ αναθεώρησε σε θετικές τις προοπτικές που συνεπάγεται ότι η επόμενη αξιολόγηση θα είναι πιθανότητα θετική και εντός 12 μηνών.

Η αναβάθμιση της DBRS θέτει την Ελλάδα ένα βήμα πιο κοντά στην επίτευξη επιλέξιμου status από την ΕΚΤ, καθώς σήμερα τα ελληνικά ομόλογα χρειάζονται το waiver για να μπορέσουν να απορροφηθούν.

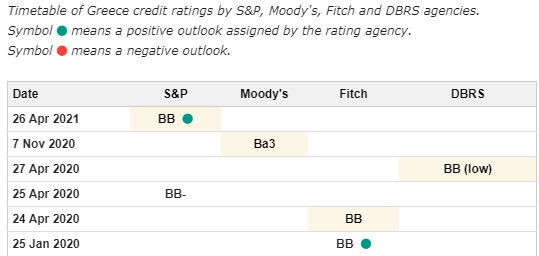

Η DBRS αναβάθμισε την αξιολόγηση της ελληνικής οικονομίας σε ΒΒ από ΒΒ (low) με θετικό οutlook.

Αντίστοιχη αξιολόγηση δίνει για την Ελλάδα και η Fitch. Στις 22 Οκτωβρίου αναμένεται να ανακοινώσει το αποτέλεσμα της προγραμματισμένης επανεξέτασης της ελληνικής οικονομίας η Standard & Poor’s η οποία είναι επίσης πιθανό να την αναβαθμίσει, καθώς την έχει σε BB- αλλά με θετικές προοπτικές. Εν συνεχεία στις 19 Νοεμβρίου ακολουθεί νέα αξιολόγηση του οίκου Moody’s, που αξιολογεί την Ελλάδα με Ba3 με σταθερές προοπτικές.

Η πορεία των αξιολογήσεων από DBRS

Οι ιστορικές αξιολογήσεις από τους οίκους

Το σκεπτικό της αναβάθμισης

Όσον αφορά στην αξιολόγηση της DBRS το σκεπτικό που θέτει εστιάζει στις θετικές δημοσιονομικές και οικονομικές εξελίξεις πριν την πανδημία, κάτι που ενίσχυσε την ανθεκτικότητα στη διαχείριση των τρεχουσών προκλήσεων.

Η ισχυρή δημοσιονομική επίδοση της χώρας πριν την πανδημία και τα σημαντικά μαξιλάρια ρευστότητας έδωσαν στην ελληνική κυβέρνηση δημοσιονομικό χώρο για να περιορίσει τις επιπτώσεις της υγειονομικής κρίσης με μέτρα στήριξης.

Η πορεία της οικονομίας

Παρά την αυξημένη εξάρτηση από τον τουρισμό, η πτώση του ΑΕΠ κατά 8,2% το 2020 ήταν ηπιότερη των προβλέψεων, θέτοντας τις βάσεις για μια ισχυρή ανάκαμψη μέχρι στιγμής το 2021. Επιπροσθέτως, έχει επιτευχθεί σημαντική πρόοδος στη μείωση των τραπεζικών NPLs.

Η θετική τάση στην αξιολόγηση αντανακλά την εκτίμηση της DBRS ότι οι οικονομικές προοπτικές της χώρας έχουν ενισχυθεί σημαντικά. Παρά την κρίση, η ελληνική κυβέρνηση συνέχισε να υλοποιεί την ατζέντα δομικών μεταρρυθμίσεων σε συνεργασία με τους ευρωπαϊκούς θεσμούς, βελτιώνοντας τις αναπτυξιακές προοπτικές.

Ηδη καταγράφονται ισχυρά σημάδια ανάκαμψης. Οι αρχικές εκτιμήσεις κάνουν λόγο για ανάπτυξη 16,2% το δεύτερο τρίμηνο, οδηγώντας σε άνοδο του ΑΕΠ κατά 6,9% το πρώτο εξάμηνο, με προσδοκίες ότι η ανάπτυξη θα είναι ισχυρότερη και στο σύνολο του 2021. Επιπλέον, τα στοιχεία από τις διεθνείς πτήσεις δείχνουν ότι παρά το αδύναμο ξεκίνημα, ο τουριστικός κλάδος καταγράφει ισχυρές επιδόσεις το τρίτο τρίμηνο.

Το Ταμείο Ανάκαμψης

Η Ελλάδα επίσης αναμένεται να επωφεληθεί σημαντικά από το Ταμείο Ανάκαμψης, καθώς θα λάβει 30,5 δισ. ευρώ σε επιχορηγήσεις και δάνεια ως το 2026, όντας από τους πλέον ωφελημένους σε αναλογία και με το ΑΕΠ της. Η επιτυχής υλοποίηση του εθνικού σχεδίου Ανάπτυξης και Ανθεκτικότητα αποτελεί ένα ανοδικό ρίσκο για την οικονομία.

Σύμφωνα με την ΤτΕΕΛΛ +1,05%, τα ευρωπαϊκά κονδύλια σε συνδυασμό με μεταρρυθμίσεις θα μπορούσαν να ενισχύσουν το πραγματικό ΑΕΠ κατά 7 ποσοστιαίες μονάδες ως το 2026 μέσω της αύξησης των επενδύσεων και της παραγωγικότητας. Επίσης, δυνητικά μπορούν να προστεθούν 180.000-200.000 νέες μόνιμες θέσεις εργασίας, μια άνοδος 5% από τα επίπεδα προ πανδημίας. Σύμφωνα με τον οίκο, τα κεφάλαια θα βελτιώσουν τις αναπτυξιακές προοπτικές της χώρας.

Οι τράπεζες

Παρά την αυξημένη αβεβαιότητα και την επιδείνωση του μακροοικονομικού περιβάλλοντος λόγω της υγειονομικής κρίσης, οι ελληνικές τράπεζες έχουν σημειώσει περαιτέρω πρόοδο στη μείωση των δεικτών μη εξυπηρετούμενων δανείων κατά 10 ποσοστιαίες μονάδες το 2020. Ο δείκτης NPL υποχώρησε από το 40,6% στα τέλη του 2019 στο 21,3% στα τέλη Ιουνίου 2021, μέσω πωλήσεων χαρτοφυλακίων και τιτλοποιήσεων μέσω του «Ηρακλή». Οι πρόσφατες αυξήσεις κεφαλαίου στηρίζουν περαιτέρω τις προσπάθειες των τραπεζών να καθαρίσουν τους ισολογισμούς τους. Αναμένεται περαιτέρω μείωση των NPL τους επόμενους μήνες καθώς η κυβέρνηση επέκτεινε την ισχύ του προγράμματος κατά επιπλέον 18 μήνες. Αυτό θα μπορούσε να οδηγήσει σε μονοψήφιο λόγο NPL το 2022, πιο γρήγορα από την προθεσμία για το τέλος του έτους.

Coronavirus Effect στις τράπεζες

Ωστόσο, η κρίση του κορωνοϊού λογικά θα επιβαρύνει την ποιότητα του ενεργητικού των τραπεζών. Ενώ η εικόνα για τα νέα κόκκινα δάνεια παραμένει αβέβαιη, είναι πιθανό ένα ποσοστό από αυτά να μην είναι εξυπηρετούμενα. Ομως η επέκταση του Ηρακλή και η εφαρμογή του νέου πτωχευτικού πλαισίου λογικά θα βοηθήσουν τις προσπάθειες των τραπεζών.

Δημοσιονομικά

Μετά από χρόνια δημοσιονομικής υπεραπόδοσης τα μέτρα της πανδημίας οδήγησαν ξανά τη χώρα σε έλλειμμα, ύψους 9,7% του ΑΕΠ το 2020. Λόγω της διατήρησης των περιορισμών σχεδόν ολόκληρο το πρώτο εξάμηνο, το έλλειμμα αναμένεται να παραμείνει υψηλό, στο 9,9% εφέτος προτού υποχωρήσει στο 3,1% το 2022. Παρά την υψηλή αβεβαιότητα για το μέλλον της παγκόσμιας κρίσης, ο οίκος εκτιμά ότι η Ελλάδα θα παραμείνει δεσμευμένη στη δημοσιονομική σύγκλιση όταν υποχωρήσουν οι επιπτώσεις της πανδημίας και θα ευθυγραμμιστεί με τις επιταγές των θεσμών, όταν επανατεθούν συγκεκριμένοι στόχοι.

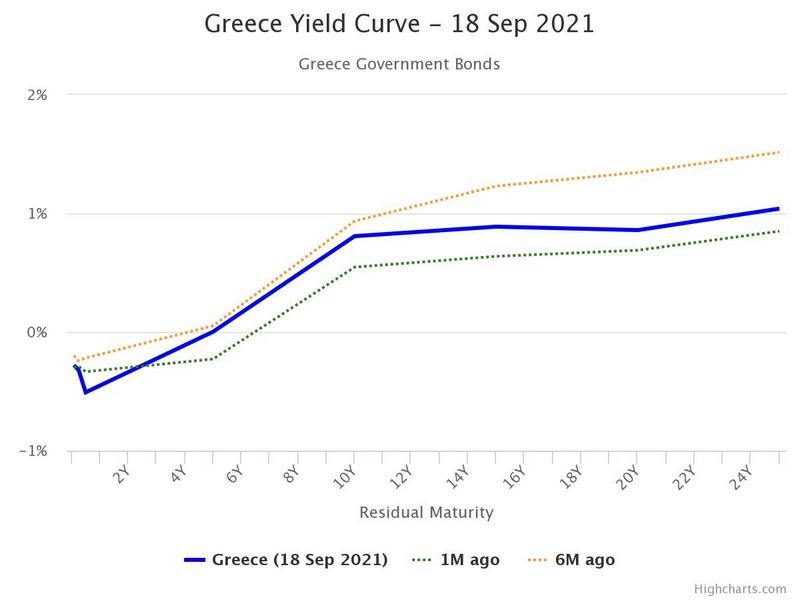

Η καμπύλη απόδοσης των ελληνικών ομολόγων

Το ελληνικό χρέος αναμένεται να υποχωρήσει έως τα τέλη του έτους στο 204,8% από 205,6% περίπου πέρυσι, υποχωρώντας περαιτέρω στο 189,5% ως τα τέλη του 2022. Ωστόσο το κόστος εξυπηρέτησης παραμένει χαμηλό ενώ η συμμετοχή της Ελλάδας στο έκτακτο πρόγραμμα αγορών ομολόγων της ΕΚΤ συμβάλλει σε ευνοϊκές συνθήκες χρηματοδότησης, όπως φαίνεται και από τις ιστορικά χαμηλές αποδόσεις των ομολόγων.

Οι προοπτικές

Η αξιολόγηση, τονίζει η DBRS, θα μπορούσε να αναβαθμιστεί με συνεχιζόμενη υλοποίηση μεταρρυθμίσεων που ενισχύουν τις επενδύσεις, βελτιώνοντας τις αναπτυξιακές προοπτικές, αλλά και συνεχιζόμενης δέσμευσης στη δημοσιονομική σύγκλιση, οδηγώντας τον δείκτη του χρέους σε πτωτική τροχιά. Το outlook θα μπορούσε να υποβαθμιστεί σε σταθερό εάν η ανάκαμψη κινηθεί σημαντικά χαμηλότερα των προβλέψεων. Ο οίκος σημειώνει ότι επίμονα αρνητικές οικονομικές επιδόσεις, ανατροπή ή πάγωμα μεταρρυθμίσεων και τυχόν νέα αστάθεια στον τραπεζικό τομέα θα μπορούσε να οδηγήσει σε υποβάθμιση του ελληνικού rating.

{kind=link}