Η κινεζική οικονομία έχει επιστρέψει στην κανονικότητα. Το ΑΕΠ επεκτείνεται και οι αγορές εστιάζουν τώρα στο επίπεδο της ανάπτυξης και την ακρίβεια των προβλέψεων.

Μπορεί τα τελικά στοιχεία για την ανάπτυξη ου ΑΕΠ στο δεύτερο τρίμηνο του έτους να ήταν οριακά κατώτερα των εκτιμήσεων, η εικόνα είναι σαφής: Η δεύτερη μεγαλύτερη οικονομία του κόσμου και μια από τις ταχύτερα αναπτυσσόμενες διατηρεί το ρόλο της λοκομοτίβας.

Ειδικότερα, η κινεζική οικονομία αναπτύχθηκε με ρυθμόι 7,9% έναντι προβλέψεων για 8,1% στο δεύτερο τρίμηνο και ενώ η αβεβαιότητα διεθνώς -λόγω των μεταλλάξεων- διατηρείται σε πρώτο πλάνο.

Κάτω από τις εκτιμήσεις του Reuters η πορεία του κινεζικού ΑΕΠ, σημειώνοντας άνοδο 7,9%, σε σχέση με το 8,1% των εκτιμήσεων, για το 2ο τρίμηνο του 2021.

Ωστόσο, αυτή η επιβράδυνση συνιστά παράγοντας πανικού για τις αγορές; Από ότι φαίνεται, μάλλον όχι, καθώς η ίδια η Κίνα επιλέγει αυτόνομα το πως, που και πότε θα επιταχύνει την οικονομική της δραστηριότητα, μειώνοντας παράλληλα τη νομισματική στήριξη.

Αυτό που αξίζει να τονισθεί για να γίνει κατανοητή η τακτική της δεύτερης μεγαλύτερης οικονομίας και πρώτου εξαγωγέα αγαθών παγκοσμίως, είναι πως γνωρίζει πολύ καλά πως θα διαχειριστεί την οικονομία της. Αυτό φαίνεται και από τα στοιχεία, παρατηρώντας ότι από τη μια φρενάρει την ανάπτυξή της, αλλά από την άλλη κάνει εκ νέου ανοίγματα στην βιομηχανική παραγωγή και τις εξαγωγές, στο ρυθμό που εκείνη θεωρεί πως απαιτείται.

Έτσι λοιπόν, η περαιτέρω νομισματική χαλάρωση από την PBoC είναι μέρος της οικονομικής εξισορρόπησης, για τη στήριξη της ανάπτυξης.

Επομένως, η απόφαση για μείωση του ορίου διακράτησης διαθεσίμων από τις εμπορικές τράπεζες έχει ως στόχο να μετριάσει τους φόβους των αγορών ότι το Πεκίνο αυστηροποιεί την πολιτική του απότομα και επιθετικά.

Το άγχος των αγορών

Η οικονομική εξισορρόπηση της Κίνας αποτελεί διαχρονικά θέμα για τις αγορές. Η τελευταία μείωση των αποθεματικών έχει εξεταστεί όχι λόγω του φόβου περί της οικονομικής πορείας της Κίνας, αλλά επειδή τροφοδοτεί μια αφήγηση που υποδηλώνει ότι η παγκόσμια μετα-πανδημική έκρηξη έχει φτάσει στο αποκορύφωμά της.

Ενώ το Πεκίνο ανησυχεί σαφώς για την ανάγκη πιο έντονης επιβράδυνσης στο δεύτερο εξάμηνο του τρέχοντος έτους, γνωρίζει επίσης την ανάγκη διαχείρισης των προσδοκιών της αγοράς σε μια εποχή που η ανάκαμψη της Κίνας έχει ανησυχήσει έντονα τους traders. Όμως, αυτές οι ανησυχίες δεν είναι ακριβές να βασίζονται μόνο με βάση τις εξελίξεις στις ΗΠΑ και την Ευρώπη. Η Kίνα αποτελεί ένα ιδιάζων οικονομικό μοντέλο το οποίο εξετάζεται με διαφορετικά εργαλεία σκέψης και ρίσκου.

Οι επενδυτές αναμένουν να διαπιστώσουν αν η PBoC θα επιμείνει στην τροχιά της νομισματικής χαλάρωσης, μετά τη μείωση του επιπέδου των διακράτησης διαθεσίμων για τις εμπορικές τράπεζες.

Τα στοιχεία του Q2

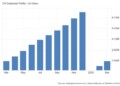

Η επιβράδυνση της βιομηχανικής δραστηριότητας σε συνδυασμό με το υψηλότερο κόστος των πρώτων υλών και τις νέες εξάρσεις του COVID-19 σε ορισμένες περιοχές της χώρας, ήταν οι παράγοντες που επηρέασαν άμεσα την ανάκαμψη το δεύτερο τρίμηνο, επιβραδύνοντας την απότομα σε σχέση με το ρεκόρ αύξησης του ΑΕΠ, για το πρώτο τρίμηνο του 2021, κατά 18,3%.

Όσον αφορά το πρώτο εξάμηνο του 2021, το ΑΕΠ αυξήθηκε κατά 12,7%, εν μέσω πανδημίας λόγω των δραστικών περιοριστικών μέτρων που έλαβαν οι κινεζικές αρχές.

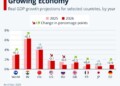

Εντούτοις, οι αναλυτές εκτιμούν γενικά ότι η χώρα βρίσκεται σε καλό δρόμο για να επιτύχει τον αναπτυξιακό της στόχο για το έτος, που τοποθετεί τον πήχη της ανάπτυξης στο 6%, χάρη στην αύξηση της κατανάλωσης παγκοσμίως. Παρόλο που η οικονομία αναμένεται να επιβραδυνθεί ελαφρώς κατά το δεύτερο εξάμηνο του 2021, η Κίνα στοιχηματίζει στην αυξημένη ζήτηση στον εξαγωγικό της τομέα.

Αυτό επιβεβαιώνεται και από την εγχώρια κατανάλωση, με τις αισιόδοξες λιανικές πωλήσεις για τον Ιούνιο να δείχνουν ότι οι καταναλωτικές δαπάνες παραμένουν ανθεκτικές.

Τέλος, θετικό στοιχείο αποτελεί η βιομηχανική παραγωγή, η οποία αυξήθηκε κατά 8,3%, υπερβαίνοντας τις εκτιμήσεις για 7,8%. Η ανεργία διατηρήθηκε στο 5% τον Ιούνιο, με την ανεργία για την ηλικιακή κατηγορία ηλικίας 16 έως 24 ετών να ανέρχεται ξανά στο 15,4%

source: tradingeconomics.com

{kind=link}