Αποτελώντας τον πλέον πολυσχιδή βιομηχανικό όμιλο της χώρας, με δραστηριότητες στη μεταλλουργία, στις υποδομές, στις βιομηχανικές κατασκευές, στην ηλεκτρική ενέργεια, το φυσικό αέριο, στα έργα ΣΔΙΤ και στις παραχωρήσεις αλλά και στα έργα βιώσιμης ανάπτυξης (ESG), η MYTILINEOS βρίσκεται στην πιο αναπτυξιακή και γόνιμη φάση της πολύχρονης ιστορίας της.

Εκτός από κορυφαίος παραγωγός αλουμίνας στην Ευρώπη, ο όμιλος MYTILINEOS είναι εξειδικευμένος κατασκευαστής ενεργειακών έργων σε Ευρώπη, Μέση Ανατολή και Αφρική, έχοντας δραστηριότητα σε 29 χώρες, ενώ στη χώρα μας είναι επίσης ο μεγαλύτερος ανεξάρτητος παραγωγός ηλεκτρικής ενέργειας με περισσότερα από 1.200 MW σε λειτουργία.

Αν και οι ιδιώτες στην Ελλάδα αρχίζουν τώρα να τοποθετούνται δυναμικά στις ΑΠΕ, ο όμιλος MYTILINEOS έχει τοποθετηθεί εγκαίρως και τώρα εμφανίζεται έτοιμος ώστε να αρχίσει να δρέπει καρπούς από τη στρατηγική του. Η στρατηγική είναι πολυεπίπεδη, καθώς δεν εστιάζει μόνο στο σκέλος της ανάπτυξης και της επιχειρηματικής επέκτασης. Ταυτόχρονα με το core business η διοίκηση προσφέρει αξία στους μετόχους, υποστηρίζοντας τη μετοχή σε περίοδο μεγάλης αστάθειας.

Είσοδος στους MSCI

Στόχος της MYTILINEOS είναι να εισαχθεί σε κυρίαρχους διεθνείς δείκτες και στην ελίτ των μετοχών του κλάδου, με σκοπό την έλκυση στιβαρών επενδυτικών κεφαλαίων. Για τη διοίκηση μείζον ζήτημα πλέον δεν είναι η εύρεση κεφαλαίων, αλλά η ποιότητα των επενδυτών. Αναβαθμίζοντας την ποιότητα των εταιρικών πολιτικών και με νέο παραγωγικό μοντέλο που απαντά στις προκλήσεις των καιρών, ο Ευάγγελος Μυτιληναίος, επιδιώκει να ξεκλειδώσει πακτωλό κεφαλαίων από μακροπρόθεσμους επενδυτές.

Πρώτος σταθμός, στο πλαίσιο του οδικού χάρτη πάνω στον οποίο πλοηγείται εδώ και καιρό εταιρία, είναι η είσοδος στους δείκτες της Morgan Stanley Capital International. Η είσοδος στον MSCI Greece Index δεν αποκλείεται να συμβεί, μάλιστα, λίαν συντόμως.

Βιώσιμη ανάπτυξη

Παράλληλα, την τελευταία διετία, ο όμιλος δίνει τεράστια βαρύτητα στη σταδιακή μετάβασή του σε ενεργειακά μοντέλα βιώσιμης ανάπτυξης μέσω πολλαπλών επενδύσεων στην «καθαρή» ενέργεια, καθώς εκεί είναι το μέλλον, τόσο επιχειρηματικά, όσο και επενδυτικά. H υιοθέτηση κριτηρίων ESG – Περιβαλλοντικών (Environmental), Κοινωνικών (Social) και Εταιρικής Διακυβέρνησης (Governance) – στην επενδυτική διαδικασία και την επιλογή κεφαλαιακών τοποθετήσεων αποτελεί την κυρίαρχη τάση διεθνώς.

Η εικόνα της μετοχής

Δεν είναι τυχαίο ότι η μετοχή της MYTILINEOS «αντανακλά» ξεκάθαρα το αναπτυξιακό κρεσέντο του ομίλου, κλείνοντας στην τελευταία συνεδρίαση στα 14,08 ευρώ, ήτοι σε υψηλά σχεδόν 14 ετών, καθώς σ’ αυτά τα επίπεδα είχε να βρεθεί από το Νοέμβριο του 2007, όταν ο Γενικός Δείκτης του Χ.Α. ευρίσκονταν πάνω από τις 5.100 μονάδες!

Παράλληλα, η κεφαλαιοποίηση της εταιρίας ξεπέρασε τα 2 δισ. ευρώ. Πλέον έχει υπερσκελίσει ομίλους όπως ΕΛΠΕ, Motor Oil, Alpha Bank, Τιτάν, Τέρνα Ενεργειακή, Viohalco κ.α. Τον Μάρτιο, η ΜΥΤΙΛ ενισχύθηκε κατά 10,2%, ενώ για το 1ο τρίμηνο κερδίζει 18,1%. Μάλιστα, από το ναδίρ της 16ης Μαρτίου 2020 όταν βρέθηκε στα 5,01 ευρώ, ο τίτλος ενισχύεται 181%! Πρόκειται για μια από τις πλέον θεαματικές κινήσεις αντίδρασης σε ολόκληρη την ελληνική αγορά.

Καταιγισμός αναβαθμίσεων

Με φόντο όλες τις παραπάνω εξελίξεις και σε συνάρτηση με τα ανθεκτικά αποτελέσματα που ανακοίνωσε ο όμιλος για τη χρήση του 2020, τις τελευταίες ημέρες καταγράφεται ένα εντυπωσιακό κρεσέντο αναβαθμίσεων για τη μετοχή της ΜΥΤΙΛ, αντίστοιχο του οποίου δεν έχει καταγραφεί για άλλη μετοχή του ελληνικού χρηματιστηρίου.

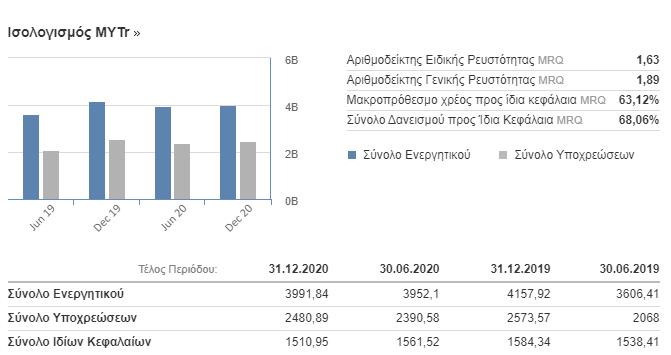

Θυμίζουμε πως τα καθαρά κέρδη μετά από δικαιώματα μειοψηφίας διαμορφώθηκαν στα 129 εκατ. ευρώ το 2020, καταγράφοντας πτώση 11% από τα 145 εκατ. του 2019.

Η λειτουργική κερδοφορία (ΕΒΙΤDA) διαμορφώθηκε στα 315 εκατ. ευρώ, παραμένοντας αμετάβλητη σε σύγκριση με το 2019. Ο καθαρός δανεισμός διαμορφώθηκε στα 538 εκατ. ευρώ, με το δείκτη μόχλευσης (Καθαρός Δανεισμός / EBITDA) να παραμένει κάτω από το 2 και συγκεκριμένα στο 1,71, παρά τις σημαντικές επενδύσεις, τη διανομή μερίσματος και την επαναγορά 6,14 εκατ. ιδίων μετοχών (ποσοστό 4,3% του συνόλου). Το προτεινόμενο μέρισμα ανέρχεται στα 0,36 ανά μετοχή (προσαρμοσμένο για τις ίδιες μετοχές) που αντιστοιχεί σε 41% των καθαρών κερδών έναντι 35,5% το 2019.

Πειραιώς Χρηματιστηριακή – Στόχος τα 19,5 ευρώ

Την πιο υψηλή τιμή δίνει η Πειραιώς Χρηματιστηριακή που από τα 14 ευρώ προηγουμένως πλέον θέτει ως στόχο τα 19,5 ευρώ! Οι αναλυτές της ΑΧΕ εκτιμούν ότι οι πωλήσεις της MYTILINEOS την προσεχή τριετία θα διπλασιαστούν και θα ανέλθουν από τα 1,898 δισ. το 2020 στα 3,581 δισ. ευρώ το 2023. Συνάμα, μεγαλύτερη θα είναι την ίδια περίοδο η αύξηση των καθαρών κερδών που προβλέπεται ότι θα αυξηθούν από 128,9 εκατ. ευρώ το 2020 σε 278,2 εκατ. ευρώ το 2023.

Οι αναλυτές της Πειραιώς Χρηματιστηριακή κάνουν εκτενή αναφορά στην «πράσινη» ενεργειακή μετάβαση του ομίλου και στα οφέλη που θα φέρει αυτή η στρατηγική προς τη βιωσιμότητα, ακολουθώντας τις διεθνείς τάσεις. Παράλληλα, εξάρουν την πρόσφατη ανακοίνωση του ομίλου για την εξαγορά ενός χαρτοφυλακίου 20 φωτοβολταϊκών πάρκων από τον όμιλο ΕΓΝΑΤΙΑ, στο πλαίσιο της προσπάθειας για την αύξηση της παραγωγικής δυναμικότητας από ανανεώσιμες πηγές, από τα 222 MW στα 2,9 GW ως το 2023. Τέλος, τονίζουν πως η ΜΥΤΙΛ διαθέτει σημαντικό κατάλογο ανεκτέλεστων έργων στις ΑΠΕ και στον κατασκευαστικό τομέα ύψους 1 δισ. ευρώ, τα οποία αφορούν φωτοβολταϊκά, αποθήκευση ενέργειας και έργα βιώσιμης ανάπτυξης.

Eurobank Equities – Στόχος τα 18,70 ευρώ

Από την πλευρά της, η Eurobank Equities ανεβάζει την τιμή – στόχο από τα 14,20 ευρώ στα 18,70 ευρώ. Αυτό συνεπάγεται περιθώριο ανόδου 43%. Παράλληλα, η Eurobank Equities διατηρεί τη μετοχή στις κορυφαίες επιλογές της με σύσταση αγοράς. Οι αναλυτές, αναμένουν μερισματική απόδοση 4,2%.

Τα ανθεκτικά μεγέθη του 2020 αλλά κυρίως η σαφής στροφή της εταιρίας προς τις Ανανεώσιμες Πηγές Ενέργειας, τομέας που δημιουργεί νέες προοπτικές για περαιτέρω ανάπτυξης, είναι οι κύριοι λόγοι της αναβάθμισης της τιμής – στόχου. Η ολοκλήρωση του σχεδιασμού για την ανάπτυξη των ΑΠΕ αναμένεται ότι θα προσθέσει μεταξύ 180 έως 215 εκατ. ευρώ στα EBITDA. Όπερ σημαίνει ότι θα αντιστοιχεί περίπου στο 33% των συνολικών λειτουργικών εσόδων του ομίλου. Βάσει του μοντέλου που χρησιμοποιεί η Eurobank Equities, η επιχειρησιακή αξία των μονάδων ΑΠΕ της MYTILINEOS μπορεί να φθάσει έως και το επίπεδο των 2,4 δισ. ευρώ έως το 2024.

Παντελάκης Χρηματιστηριακή – Στόχος τα 17,4 ευρώ

Με αιχμή και κεντρικό ατού το γεγονός ότι η MYTILINEOS δραστηριοποιείται σε πολλούς κλάδους, έχοντας καλή διασπορά, η Παντελάκης Χρηματιστηριακή αναβάθμισε πρόσφατα τη μετοχή ανεβάζοντας την τιμή στόχο στα 17,4 ευρώ έναντι 13,5 ευρώ προηγουμένως. Η Χρηματιστηριακή βλέπει περιθώριο ανόδου περί το 30%.

Για το τρέχον έτος, δυνατό «χαρτί» θα είναι ο τομέας της μεταλλουργίας, ενώ το 2022 θα είναι ο τομέας της ενέργειας και φυσικού αερίου, σύμφωνα με την Παντελάκης ΑΧΕ. Οι αναλυτές τονίζουν ότι η MYTILINEOS βρίσκεται σε σημείο καμπής σε ό,τι αφορά τη λειτουργική της κερδοφορία. Τα EBITDA αναμένεται εκτοξευτούν από τα 300 εκατ. ευρώ όπου βρισκόταν την τελευταία 4ετία στα 500 εκατ. ευρώ ως το 2023.

Wood – Στόχος τα 17,3 ευρώ

Ο οίκος Wood αναθεωρεί το μοντέλο αποτίμησης για τη μετοχή ώστε να συμπεριλάβει θετικούς βραχυπρόθεσμους καταλύτες όπως οι υψηλότερες τιμές αλουμινίου και το μεγαλύτερο ανεκτέλεστο έργων. Παράλληλα, αυξάνει εντυπωσιακά την τιμή – στόχο στα 17,3 ευρώ, έναντι 12 ευρώ προηγουμένως. Ο οίκος δίνει συστήνει για αγορά.

Οι αναλυτές σημειώνουν πως το βραχυπρόθεσμο outlook για τη MYTILINEOS είναι θετικό. Η μακροπρόθεσμη προοπτική όμως, είναι ακόμη θετικότερη λόγω των επενδύσεων στις ΑΠΕ. Πιο συγκεκριμένα, αναμένουν την επόμενη τριετία μέση ετήσια αύξηση των EBITDA κατά 16%. Η Wood, επίσης, εκτιμά ότι από το 2024, η συμβολή των «πράσινων» επενδύσεων της εισηγμένης θα ανέλθει στα 160 εκατ. ευρώ ή στο 28% των EBITDA.

{kind=link}