Ο φόβος για νέα αυστηρότερα μέτρα περιορισμού της κοινωνικής και οικονομικής δραστηριότητας λόγω της επέλασης του κορονοϊού και του ενδεχόμενου τρίτου κύματος που πλέον αλλάζει και τα δεδομένα και για τη νέα τουριστική σεζόν, έχει μειώσει καταφανώς τη διάθεση για επενδυτικό ρίσκο στο χρηματιστήριο, κάτι που αντανακλάται στις πολύ μειωμένες συναλλαγές.

Η αγορά στις πρώτες εβδομάδες του νέου έτους παρουσιάζει απολύτως μουδιασμένο προφίλ με μειωμένους όγκους και τζίρους και τους ισχυρούς ξένους επενδυτές να έχουν περιορίσει τις πρωτοβουλίες τους. Δεν είναι τυχαίο ότι στη συνεδρίαση της Πέμπτης 4 Φεβρουαρίου η αξία συναλλαγών περιορίστηκε μόλις στα 34 εκατ. ευρώ που ήταν ο μικρότερος τζίρος του 2021 και μια από τις μικρότερες επιδόσεις των τελευταίων τριών μηνών.

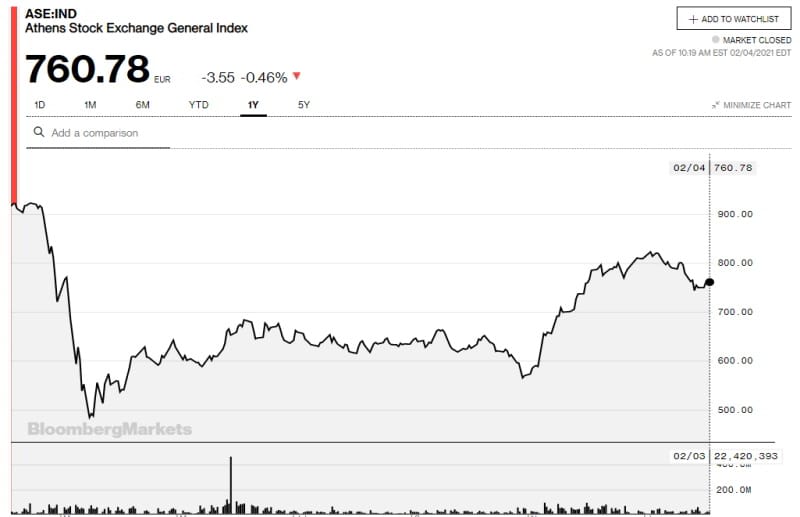

Η εικόνα της αγοράς από την αρχή του νέου έτους δεν προσιδιάζει στο ελάχιστο με το κλίμα ευφορίας που είχε επικρατήσει το δίμηνο Νοεμβρίου – Δεκεμβρίου 2020, όταν με αιχμή τις προσδοκίες που καλλιεργήθηκαν από την ανακάλυψη των εμβολίων, το Χ.Α. είχε κάνει σημαντικότατο ράλι αντίδρασης και μερικής αποκατάστασης.

Ο Ιανουάριος έκλεισε με απώλειες άνω του 7% σε επίπεδο Γενικού Δείκτη με τις τράπεζες να είναι στην αιχμή της πτώσης χάνοντας 14,60%, καθώς αρκετοί επενδυτές κατοχύρωσαν θέσεις, ενώ τα ισχυρά διεθνή χαρτοφυλάκια κρατούν πλέον αμυντική και επιφυλακτική στάση, χωρίς νέα ρίσκα.

Η εικόνα της αγοράς

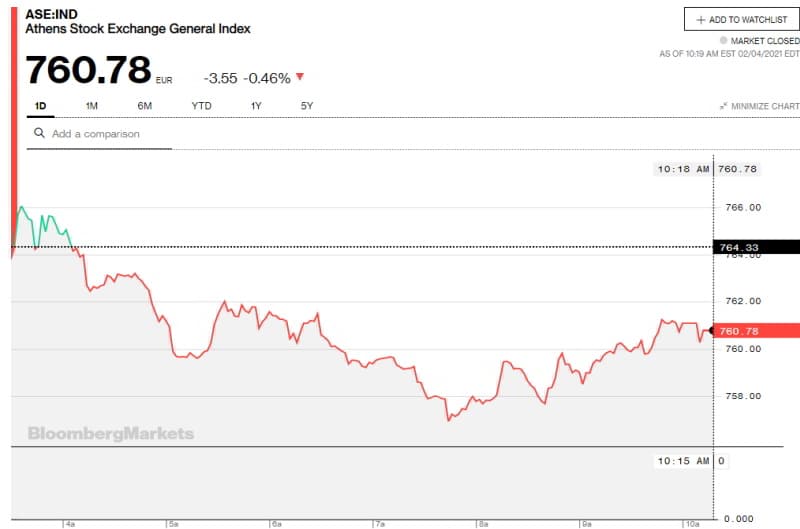

Μέσα σ’ αυτό το περιβάλλον το ελληνικό χρηματιστήριο όχι μόνο έχασε τα επίπεδα των 820-800 μονάδων αλλά πλέον πασχίζει να κρατήσει τη ζώνη των 750 – 760 μονάδων. Την Πέμπτη λοιπόν ο Γενικός Δείκτης έκλεισε στις 760,78 μονάδες με πτώση 0,46%, έχοντας ενδοσυνεδριακή διακύμανση από το χαμηλό των 756,90 μονάδων στο μέσον της συνεδρίασης, έως το υψηλό των 766,23 μονάδων κοντά στο άνοιγμα. O δείκτης μεγάλης κεφαλαιοποίησης FTSE 25 έκλεισε στις 1.815,05 μονάδες καταγράφοντας πτώση 0,45%, ο τραπεζικός δείκτης έκλεισε στις 452,212 μονάδες με απώλειες 0,78%, ενώ ο Mid Cap των μετοχών μεσαίας αποτίμησης υποχώρησε κατά 0,75% στις 1.065,78 μονάδες.

Από τους κλαδικούς δείκτες, μόνο τα Τρόφιμα – Ποτά σημείωσαν κάποια αξιοσημείωτη άνοδο (+1,50% λόγω του +1,53% της Coca Cola HBC), ενώ οριακά θετικό πρόσημο είχαν οι Τηλεπικοινωνίες και Ταξίδια – Αναψυχή. Κυρίαρχο στοιχείο της συνεδρίασης ήταν οι εξαιρετικά μειωμένοι όγκοι και τζίροι ακόμη και στο χώρο του FTSE 25, καθώς δεν είναι τυχαίο ότι στη μετοχή – leader του Χ.Α., την Coca Cola HBC διακινήθηκαν μόλις 7.935 τεμάχια μέσω μόλις 200 χιλ. ευρώ τζίρου, ενώ στον τίτλο του ΟΛΠ διακινήθηκαν μόλις 3.139 μετοχές!

Θετικά στον Large Cap πλην της Coca Cola HBC έκλεισαν και οι Εθνική Τράπεζα, Lamda Development, Aegean Airlines, ΟΤΕ και Τέρνα Ενεργειακή, ενώ στην κορυφή των απωλει8ών έκλεισε η Ελλάκτωρ (-3,99%), ενώ πιέσεις άνω του 2% δέχτηκαν οι Viohalco, Alpha Bank και Μυτιληναίος.

Στο χώρο του Mid Cap η εικόνα ήταν πιο ισορροπημένη με εφτά ανοδικές και δέκα πτωτικές μετοχές, ενώ στο σύνολο του Χ.Α. οι μετοχές που υποχώρησαν ήταν σχεδόν διπλάσιες όσων ενισχύθηκαν, με το συσχετισμό να διαμορφώνεται στις 64 και 35 αντίστοιχα.

{kind=link}