Εμπροσθοβαρές μοντέλο αποτύπωσης των επιπτώσεων του Covid-19 στο δανειακό χαρτοφυλάκιο και το ρίσκο επέλεξε η διοίκηση της Τράπεζας Πειραιώς, σχηματίζοντας προβλέψεις 438 εκατ., (εκ των οποίων 370 σχετίζονται με τις επιπτώσεις της κρίσης), με αποτέλεσμα να γράψει ζημιές 340 εκατ.

Με τον τρόπο αυτό η Τράπεζα Πειραιώς επιχειρεί να άρει τους “αστερίσκους” των οίκων αξιολόγησης και των εποπτικών αρχών, επιδεικνύοντας διαφάνεια, έτσι ώστε να είναι σε θέση να προσελκύσει ταχύτερα φρέσκο χρήμα από τις αγορές. Παράλληλα, με το μοντέλο προεξόφλησης κινδύνου που φαίνεται ότι εφαρμόζει, η Τράπεζα Πειραιώς διαχειρίζεται την πίεση, που ασκείται από τις προβλέψεις, ενώ καθιστά σαφές την επιτακτικότητα της άμεσης ενεργοποίησης του “Ηρακλή”.

Με βάση το μοντέλο αποτύπωσης επιπτώσεων που ακολούθησε η Τράπεζα Πειραιώς, τα μέτρα που έχει εφαρμόσει η κυβέρνηση και τη στρατηγική pivoting που θα εφαρμοστεί τους προσεχείς μήνες, υπό την κάλυψη του πλαισίου σταθεροποίησης της ελληνικής οικονομίας, τα νέα κόκκινα δάνεια, που θα οφείλονται στον Covid-19 θα αρχίσουν να καταγράφονται στο τελευταίο τρίμηνο του 2020 και θα κορυφώσουν στο τέλος του πρώτου τριμήνου του 2021. Έτσι, η τράπεζα “αγοράζει” ικανό χρόνο για να μπορέσει να αναδιαρθρώσει, χωρίς μεγάλη πίεση, την κεφαλαιακή της διάρθρωση. Αντιστοίχως, οι αρχές θα μπορέσουν να αναπροσαρμόσουν τις λύσεις ή να δημιουργήσουν νέες, για τη διαχείριση των κόκκινων δανείων.

Τα αποτελέσματα

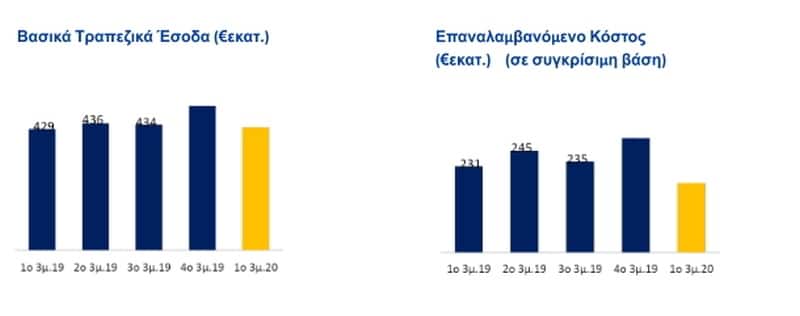

Σε επίπεδο ομίλου, η Τράπεζα Πειραιώς ανακοίνωσε ζημιές €340 εκατ. στο πρώτο τρίμηνο του έτους, έναντι προ φόρων κερδών €23 εκατ. το 1ο 3μηνο 2019. Σε επαναλαμβανόμενη βάση, εξαιρουμένων των συνεπειών του COVID-19, τα προ-φόρων κέρδη ανήλθαν σε €30 εκατ. έναντι €23 εκατ. το 1ο 3μηνο 2019. Το καθαρό αποτέλεσμα του ομίλου ανήλθε σε ζημία €232 εκατ. το 1ο 3μηνο 2020 σε σύγκριση με καθαρά κέρδη ύψους €14 εκατ. το 1ο 3μηνο 2019.

Για το 1ο 3μηνο 2020 η επίπτωση του Covid-19 ανέρχεται σε €370 εκατ. (€324 εκατ. απομειώσεις και χρηματοοικονομικό αποτέλεσμα €46 εκατ.). Οι αντίστοιχες επιπτώσεις στις Οικονομικές Καταστάσεις του Ομίλου ανέρχονται σε €351 εκατ., εξαιρουμένου του κέρδους € 19 εκατ. που πραγματοποιήθηκε στα χρηματοοικονομικα έσοδα την περίοδο 01.01.20-21.02.20.

Τα καθαρά έσοδα τόκων ανήλθαν σε €360 εκατ. το 1ο 3μηνο 2020, σταθερά σε ετήσια βάση και μειωμένα κατά 1% σε τριμηνιαία βάση. Τα δάνεια ύψους €1,3 δισ. που εκταμιεύθηκαν κατά τη διάρκεια του τριμήνου, καθώς και οι αυξημένες εκταμιεύσεις κατά τη διάρκεια του δεύτερου μισού του 2019 συνετέλεσαν στην ανθεκτικότητα των εσόδων τόκων. Το κόστος χρηματοδότησης (έξοδα τόκων) ήταν ιδιαίτερα υποστηρικτικό, σημειώνοντας 14% μείωση σε ετήσια βάση και 11% σε τριμηνιαία βάση και αυτό παρά την έκδοση τίτλων Tier 2 στα μέσα του τριμήνου. Παράλληλα, η σημαντική συγκράτηση του κόστους καταθέσεων και η χρήση του μηχανισμού LTRO της ΕΚΤ απορρόφησε το κόστος της νέας έκδοσης Tier 2. Επιπλέον, το επιτόκιο των νέων προθεσμιακών καταθέσεων περιορίσθηκε σε 23μ.β. το 1ο 3μηνο 2020, από 59μ.β. την αντίστοιχη περίοδο του 2019. Το καθαρό επιτοκιακό περιθώριο (ΝΙΜ) κατά το 1ο 3μηνο 2020 διαμορφώθηκε σε 239μ.β. από 248μβ το 1ο 3μηνο 2019 και 244μβ το 4ο 3μ.2019.

Τα καθαρά έσοδα προμηθειών αυξήθηκαν στα €71 εκατ. το 1ο 3μηνο 2020 ή κατά 3% σε ετήσια βάση, παρά την πτώση τους τον Μάρτιο 2020 λόγω της υγειονομικής κρίσης του COVID-19. Σε αυτή την ετήσια αύξηση σημαντική ήταν η συνεισφορά από το bancassurance και τη διαχείριση περιουσίας. Η Τράπεζα κατέγραψε ζημιές ύψους €46εκατ. στο εμπορικό χαρτοφυλάκιο εξαιτίας της μεταβλητότητας στις αγορές από την κρίση του COVID-19 στα τέλη Φεβρουαρίου 2020.

Τα λειτουργικά έξοδα το 1ο 3μηνο 2020 ανήλθαν σε €227 εκατ., περιλαμβάνοντας την προμήθεια διαχείρισης προς τον διαχειριστή των ΜΕΑ. Αν εξαιρεθεί αυτή η προμήθεια, τα λειτουργικά έξοδα είναι μειωμένα κατά 7% σε ετήσια και 16% σε τριμηνιαία βάση. Ο δείκτης κόστους εξόδων προς έσοδα (εξαιρουμένης της επίπτωσης του COVID-19 στο εμπορικό χαροφυλάκιο) διαμορφώθηκε στο 50% το 1ο 3μηνο 2020 έναντι 56% το 4ο 3μηνο 2019. Οι δαπάνες προσωπικού μειώθηκαν κατά 11% ετησίως, καθώς η Τράπεζα δέχτηκε το όφελος της απόσχισης της πλατφόρμας διαχείρισης ΜΕΑ και της εθελουσίας εξόδου του έτους 2019. Συνολικά, παραμένουμε εντός στόχων για τη μείωση των λειτουργικών εξόδων της με μεσαίο μονοψήφιο ρυθμό κατά το 2020, μετά από επαναλαμβανόμενη μείωσή τους κατά 6% το 2019.

Τα κέρδη προ φόρων και προβλέψεων διαμορφώθηκαν σε €185 εκατ. το 1ο 3μηνο 2020 ή €231 εκατ. εξαιρουμένων των ζημιών του εμπορικού χαρτοφυλακίου που σχετίζονται με το COVID-19, από €214 εκατ. πριν ένα χρόνο, με αύξηση κατά 8% ετησίως. Επιπλέον, τα καθαρά έσοδα τόκων συν τα καθαρά έσοδα προμηθειών μείον τα επαναλαμβανόμενα λειτουργικά έξοδα, ανήλθαν σε €204 εκατ., 3% υψηλότερα σε ετήσια βάση και 11% σε τριμηνιαία, αποδεικνύοντας την ισχύ των κύριων λειτουργιών της Τράπεζας.

Βασικά σημεία

Ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 (CET1) του Ομίλου στις 31 Μαρτίου 2020 ήταν στο 13,2%, ενώ ο δείκτης συνολικής κεφαλαιακής επάρκειας στο 15,2%. Το αποτέλεσμα του 1ου τριμήνου, σε συνέχεια των αυξημένων απομειώσεων λόγω της κρίσης του COVID-19, ήταν η κύρια αιτία της επιδείνωσης των δεικτών κεφαλαιακής επάρκειας στο 1ο τρίμηνο του 2020. Οι δείκτες κεφαλαιακής επάρκειας CET1 και συνολικής κεφαλαιακής επάρκειας με πλήρη εφαρμογή της Βασιλείας ΙΙΙ διαμορφώθηκαν σε 10,8% and 12,9% αντίστοιχα.

Η χρηματοδότηση από το Ευρωσύστημα ενισχύθηκε το 1ο 3μηνο 2020 στα €2,4δισ. στις 31 Μαρτίου 2020 από το επίπεδο των €0,4δισ. στις 31 Δεκεμβρίου 2019, λόγω της απόφασης της Τράπεζας να επωφεληθεί από το χαμηλότερο κόστος χρηματοδότησης του Ευρωσυστήματος και να αλλάξει τις θέσεις από διατραπεζικά repos σε χρηματοδότηση LTRO από την ΕΚΤ. Ως αποτέλεσμα, η χρήση της διατραπεζικής αγοράς repos περιορίστηκε σε €0,1δισ. στις 31 Μαρτίου 2020. Η Τράπεζα Πειραιώς διατηρεί Δείκτη Κάλυψης Ρευστότητας (LCR) πάνω από την εποπτική απαίτηση του 100%, στο 131% στις 31 Μαρτίου 2020.

Οι καταθέσεις πελατών ανήλθαν στα €46,7 δισ. αυξημέμνες κατά 7% σε ετήσια βάση, στο τέλος του 1ου 3μήνου 2020. Οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν κατά €1,4δισ. από την αρχή του έτους, με βελτίωση σε όλες τις πελατειακές κατηγορίες λιανικής. Το κόστος των συνολικών καταθέσεων συνέχισε να μειώνεται το 1ο τρίμηνο 2020 σε 24μβ έναντι 33μβ το 4ο τρίμηνο του 2019. Η βελτίωση της ρευστότητας έχει καταστήσει την Τράπεζα περισσότερο προσεκτική σε θέματα κόστους τα τελευταία τρίμηνα, στην προσπάθειά της να επιτύχει ισορροπία μεταξύ προσέλκυσης καταθέσεων και μείωσης των εξόδων τόκων.

“Υγιή” και “χτυπημένα” δάνεια

Τα δάνεια προ προβλέψεων και προσαρμογών ανήλθαν σε €48,7δισ. στα τέλη Μαρτίου 2020, και μετά από προβλέψεις στα €37,7δισ. Το χαρτοφυλάκιο εξυπηρετούμενων δανείων στην Ελλάδα αυξήθηκε κατά €0,4δισ. κατά το 1ο 3μηνο 2020 σε συγκρίσιμη βάση, με τις επιχειρηματικές χορηγήσεις να οδηγούν την άνοδο. Οι νέες εκταμιεύσεις δανείων έφτασαν τα €1,3δισ. το 1ο 3μηνο 2020 και €2,2δισ. μέχρι τα τέλη Μαϊου 2020, σε ευθυγράμμιση με την πορεία επίτευξης του στόχου των νέων εκταμιεύσεων ύψους €4,9δισ. το 2020. Ο λόγος δανείων μετά από προβλέψεις προς καταθέσεις του ομίλου βελτιώθηκε στο 81% από 88% έναν χρόνο πριν.

Όπερ σημαίνει ότι ότι η Τράπεζα μπορεί να ανταποκριθεί πλήρως στο ρόλο της, που είναι η χρηματοδότηση της ανάκαμψης της ελληνικής οικονομίας στη μετά COVID-19 εποχή και να αξιοποιήσει τυχόν ευκαιρίες που θα δημιουργηθούν στην αγορά.

Τα ΜΕΑ μειώθηκαν σε €24,1δισ. στο τέλος Μαρτίου 2020 από €24,5δισ. στις 31 Δεκεμβρίου 2019. Ο δείκτης κάλυψης ΜΕΑ από σωρευτικές προβλέψεις παρέμεινε σταθερός στο επίπεδο του 46%.

Άμεσες & Αποφασιστικές Ενέργειες για την Αντιμετώπιση των Συνεπειών του COVID-19

- Πλήρως λειτουργικό δίκτυο καταστημάτων κατά τη διάρκεια του lockdown (526 μονάδες), λαμβάνοντας υπόψη όλες τις παραμέτρους υγείας και ασφάλειας

- Λήψη όλων των συνιστώμενων μέτρων για την προστασία των εργαζομένων: λειτουργικότητα τηλεεργασίας από την πρώτη μέρα του lockdown, εργαλεία ψηφιακής επικοινωνίας, οδηγίες ασφάλειας και υγείας

- Προληπτική επικοινωνία με τους πελάτες που έχουν πληγεί, παρέχοντας στοχευμένες λύσεις

- Τα δάνεια σε αναστολή καταβολής οφειλών διαμορφώνονται σε €4,0δισ. μέχρι σήμερα. Η αναστολή παρέχεται σε επιλέξιμους πελάτες που δεν βρίσκονται σε καθυστέρηση

- Ενεργός συμμετοχή στα κρατικά σχήματα υποστήριξης χρηματοδότησης. Περίπου 40% μερίδιο αγοράς στις συνολικές αιτήσεις του προγράμματος για το νέο κεφάλαιο κίνησης με επιδότηση επιτοκίου «ΤΕΠΙΧ II»

- Επιταχυνόμενη ψηφιακή διείσδυση, με 8 φορές αύξηση των εγγραφών στη winbank σε σχέση με το προηγούμενο έτος. Το 94% των τραπεζικών συναλλαγών εκτελείται μέσω winbank σε σχέση με 88% το προηγούμενο έτος

- Καθαρά έσοδα από τόκους €360εκατ., σταθερά σε ετήσια βάση

- Καθαρά έσοδα από προμήθειες €71εκατ., +3% σε ετήσια βάση

- Εκταμιεύσεις νέων δανείων: €2,2δισ. μέχρι σήμερα, €1,5δισ. από τις αρχές Μαρτίου, καλύπτοντας την αυξημένη πιστωτική ζήτηση

- Ισχυρές πελατειακές σχέσεις: εισροές καταθέσεων ιδιωτικού τομέα +€1,6δισ. από τις αρχές Μαρτίου 2020

- Λειτουργικά έξοδα μειωμένα κατά 7% σε ετήσια συγκρίσιμη βάση, στα €215εκατ.

- Επαναλαμβανόμενο αποτέλεσμα προ φόρων, εξαιρουμένης της επίπτωσης του COVID-19, στα €30εκατ., από €23εκατ. το 1ο τρίμηνο 2019

- Η επίπτωση στα αποτελέσματα από την κρίση λόγω COVID-19 διαμορφώθηκε σε €370εκατ. το 1ο τρίμηνο 2020 (απομειώσεις και ζημίες εμπορικών συναλλαγών)

- Η επικαιροποίηση της πληροφόρησης μελλοντικών εκτιμήσεων στο πλαίσιο του ΔΠΧΑ 9, προκειμένου να ενσωματωθούν οι αναθεωρημένες μακροοικονομικές προοπτικές, οδήγησε σε επιπρόσθετες απομειώσεις ύψους €324εκατ. Η επίδραση αντανακλάται πλήρως στα αποτελέσματα του 1ου τριμήνου 2020. Συνέπεια των ως άνω, τα αποτελέσματα του 1ου τριμήνου 2020 εμφάνισαν ζημία μετά από φόρους €232εκατ. Η εμπροσθοβαρής αποτύπωση επιτρέπει την εκτέλεση του προϋπολογισμού του 2020 στα επόμενα τρίμηνα.

Κεφαλαιακή Θέση & Προφίλ Ρευστότητας, Εξελίξεις Χαρτοφυλακίου ΜΕΑ

- Συνολικός δείκτης κεφαλαιακής επάρκειας στο 15,2%, δείκτης CET-1 στο 13,2%, pro-forma για τις πωλήσεις χαρτοφυλακίων Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ)

- Κεφαλαιακό απόθεμα 3,4 ποσοστιαίων μονάδων πάνω από τις κεφαλαικές απαιτήσεις

- Γρήγορη αξιοποίηση των πηγών χρηματοδότησης της ΕΚΤ, με χρήση LTRO ύψους €4δισ.

- Δείκτης κάλυψης ρευστότητας 131%, δείκτης δανείων προς καταθέσεις 81%

- Περιορισμένες εισροές ΜΕΑ το 1ο τρίμηνο 2020

- Ληφθείσα προσφορά για την πώληση €0,6δισ χαρτοφυλακίου μη εξυπηρετούμενων δανείων Iris. Υπογραφή για την πώληση €0,1δισ μη εξυπηρετούμενων δανείων 1ου tranche Trinity. Ολοκλήρωση πώλησης Forthnet δανειακού χαρτοφυλακίου στην BC Partners-owned United Group

- Εντατική προετοιμασία για τις τιτλοποιήσεις ΜΕΑ Phoenix και Vega συνολικού ύψους €7δισ

Hive-Down

Η Διοίκηση της Τράπεζας Πειραιώς προχωρά επιμελώς στο σχέδιο εταιρικού μετασχηματισμού που ανακοίνωσε στην επενδυτική κοινότητα στις 3 Φεβρουαρίου 2020, έχοντας τη σύμφωνη γνώμη του Διοικητικού Συμβουλίου, με στόχο να βελτιστοποιήσει την αποτελεσματικότητα και να διευκολύνει τη στρατηγική της Τράπεζας για την εξυγίανση των στοιχείων ενεργητικού της.

Σύμφωνα με το σχέδιο μετασχηματισμού, οι τραπεζικές δραστηριότητες του Ομίλου θα αποσχισθούν σε μια νέα κατά 100% θυγατρική τράπεζα (“NewCo”), μαζί με τη συντριπτική πλειονότητα των στοιχείων του ενεργητικού και του παθητικού της Τράπεζας Πειραιώς, συμπεριλαμβανομένων των Αναβαλλόμενων Φορολογικών Απαιτήσεων έναντι του Ελληνικού Δημοσίου. Συγκεκριμένες μη τραπεζικές δραστηριότητες θα διατηρηθούν στη μητρική εταιρεία του Ομίλου (“HoldCo”), η οποία θα μετεξελιχθεί σε χρηματοδοτική εταιρεία συμμετοχών εισηγμένη στο Χρηματιστήριο Αθηνών.

Η Διοίκηση της Τράπεζας αξιολογεί επί του παρόντος όλες τις επιλέξιμες μη τραπεζικές δραστηριότητες που θα παραμείνουν στην HoldCo, με στόχο τη διασφάλιση της αδιάλειπτης επιχειρησιακής συνέχειας, καθώς και των σχέσεων με εργαζόμενους και λοιπά ενδιαφερόμενα μέρη. Σημειώνεται ότι θα διαφυλαχθούν πλήρως και μετά τον εταιρικό μετασχηματισμό, όλα τα ειδικά δικαιώματα που απολαμβάνει το ΤΧΣ σύμφωνα με τη σχετική νομοθεσία και to Relationship Framework Agreement.

Παράλληλα, στο πλαίσιο της απόσχισης δραστηριοτήτων, η Τράπεζα πραγματοποιεί όλες τις απαραίτητες προετοιμασίες για την τιτλοποίηση Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) Λογιστικής Αξίας προ Προβλέψεων ~€7 δισ., μέσω δύο χαρτοφυλακιών, του Phoenix (~€2 δισ.) και του Vega (~€5 δισ.). Η δομή και των δύο τιτλοποιήσεων αναμένεται να έχει οριστικοποιηθεί στους επόμενους μήνες και να είναι επιλέξιμες για χρήση της εγγύησης του ελληνικού Προγράμματος Προστασίας Ενεργητικού (HAPS), στοχεύοντας σε δυνητική λογιστική και εποπτική αποαναγνώριση των εν λόγω ΜΕΑ (Σημαντική Μεταφορά Κινδύνων). Αναφορικά με το χρονοδιάγραμμα, η τιτλοποίηση Phoenix βρίσκεται σε πιο προχωρημένο στάδιο, επομένως αναμένεται να ολοκληρωθεί νωρίτερα από το Vega. Η HoldCo θα διακρατήσει μέρος των τίτλων μειωμένης εξασφάλισης (Junior και Mezzanine) που θα εκδοθούν στο πλαίσιο των προαναφερθεισών τιτλοποιήσεων, που δεν θα υπερβαίνει το 95% της ονομαστικής τους αξίας.

Καθώς θα εξελίσσεται ο εταιρικός μετασχηματισμός, η HoldCo θα αξιολογήσει όλες τις διαθέσιμες επιλογές για τη μεγιστοποίηση της αξίας των διακρατούμενων τίτλων μειωμένης εξασφάλισης. Η NewCo θα διακρατήσει τους τίτλους υψηλής εξασφάλισης και τουλάχιστον 5% των τίτλων μειωμένης εξασφάλισης. Βάσει του αρχικού χρονοδιαγράμματος του εταιρικού μετασχηματισμού, ο ισολογισμός μετασχηματισμού αναμένεται να έχει εγκριθεί από το Διοικητικό Συμβούλιο στα μέσα του 3ου 3μήνου 2020. Το σχέδιο εταιρικού μετασχηματισμού, το οποίο υπόκειται στις σχετικές εποπτικές και άλλες εγκρίσεις, περιλαμβανομένης της συγκατάθεσης του ΤΧΣ, στοχεύεται να εγκριθεί από έκτακτη γενική συνέλευση των μετόχων πριν το τέλος του τρέχοντος έτους.

Νέος Εταιρικός Μετασχηματισμός

Η επιτυχής υλοποίηση του σχεδίου εταιρικού μετασχηματισμού θα «ξεκλειδώσει» μια σειρά στρατηγικών στόχων για την Τράπεζα Πειραιώς, παρέχοντας στη Διοίκηση της Τράπεζας στρατηγική εστίαση στις βασικές τραπεζικές δραστηριότητες, διευκολύνοντας τη στρατηγική εξυγίανσης ισολογισμού.

Επιπρόσθετα, η Τράπεζα, αξιοποιώντας την πρόοδο της περιόδου 2017-2019, βρίσκεται επί του παρόντος στη φάση κατάρτισης ενός νέου σχεδίου μετασχηματισμού για τα επόμενα 3-5 χρόνια.

Οι βασικοί στόχοι του σχεδίου είναι:

- Να αναβαθμιστεί η εμπορική προσφορά της Τράπεζας, ενισχύοντας τις νέες τραπεζικές εργασίες μέσω της παροχής ψηφιακών υπηρεσιών και αυτοματισμού, υποστηρίζοντας πλήρως τις επιχειρήσεις υψηλών δυναμικής και προποπτικών.

- Να γίνει η Πειραιώς η τράπεζα πρώτης επιλογής των πελατών, μέσω πελατοκεντρικής, ψηφιακά πρωτοποριακής και στοχευμένης πρότασης για τη δημιουργία αξίας.

- Ενίσχυση και ενδυνάμωση του ταλέντου της Τράπεζας μέσω ενός αποτελεσματικότερου προφίλ στελέχωσης.

- Προώθηση απλοποίησης και αυτοματισμών σε όλους τους τομείς για την επίτευξη εξοικονόμησης κόστους εξυπηρέτησης και απελευθέρωσης πόρων ώστε να δοθεί έμφαση στις εμπορικές δραστηριότητες.

{kind=link}