Ερωτηματικά για την κατάσταση που διαμορφώνεται για την Ελλάδα στις αγορές, γεννά η 6η αξιολόγηση του Προγράμματος Στήριξης της Ελλάδας από την Κομισιόν, καθώς από τη μια περιγράφει το ασφαλές πλαίσιο που δημιουργούν οι χαμηλές χρηματοδοτικές ανάγκες της Ελλάδας για τα προσεχή χρόνια και από την άλλη σημειώνει τα διευρυμένα spreads, έναντι των γερμανικών ομολόγων, που επιμένουν ακόμα και μετά την ενεργοποίηση του προγράμματος EPP της ΕΚΤ.

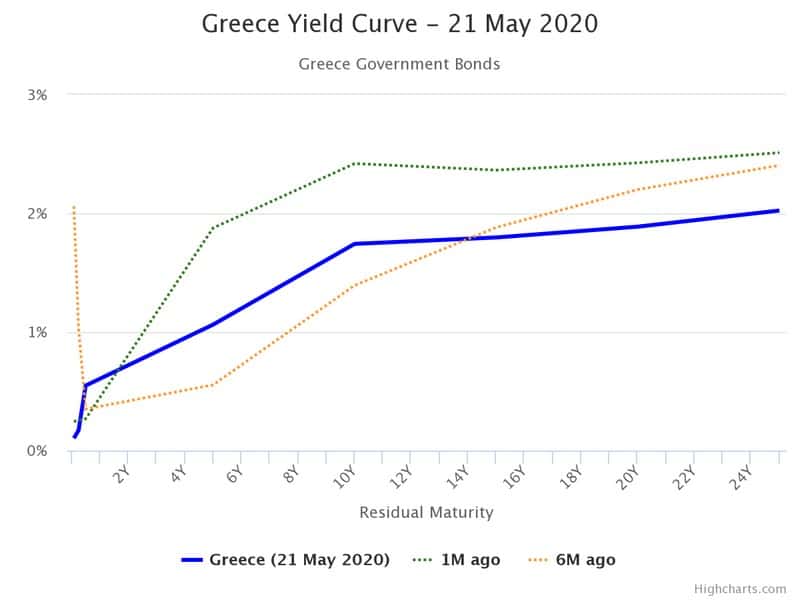

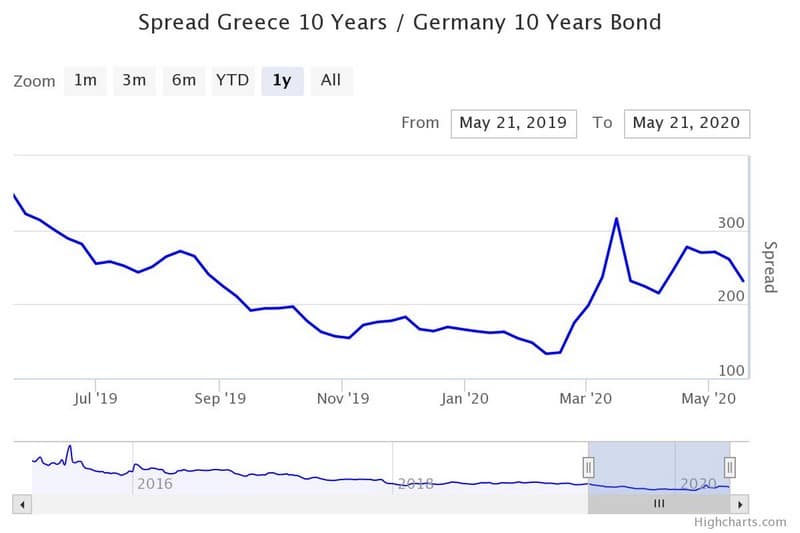

Η Κομισιόν, που υποστηρίζει, την απόφαση της ελληνικής κυβέρνησης να διατηρήσει παρουσία στις αγορές μέσω νέων εκδόσεων, παρά την επιδείνωση του κλίματος, σημειώνει ότι το ξέσπασμα της υγειονομικής κρίσης του κορονοϊού, προκάλεσε την εκτόξευση του spread των ελληνικών ομολόγων, έναντι των γερμανικών, από τα χαμηλά 11ετίας των 130 μονάδων βάσης, κοντά στις 400 μ.β και εν συνεχεία την αποκλιμάκωσή τους, μετά τη συμμετοχή της Ελλάδας στο πρόγραμμα στήριξης της ΕΚΤ.

Ωστόσο, υπογραμμίζει ότι παρά τη σταθερή παρέμβαση της ΕΚΤ στη δευτερογενή αγορά, το spread των ελληνικών 10ετών ομολόγων δεν επανήλθε στα προ κρίσης επίπεδα, αλλά μετριάστηκε πέριξ των 230 μονάδων βάσης.

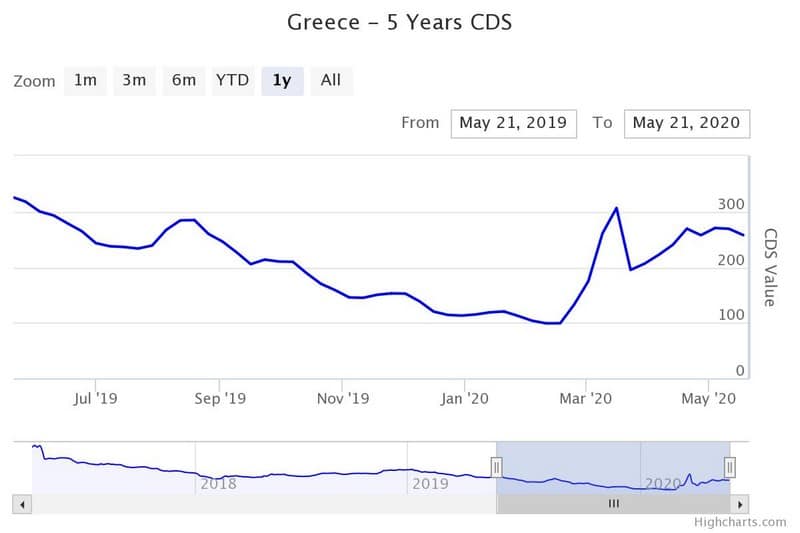

Η ιδιαίτερα επιφυλακτική αντίδραση των αγορών απέναντι στην Ελλάδα αντικατοπτρίζεται επίσης και στα CDS τα οποία, για το 5ετές ομόλογο, έχουν ακολουθήσει την πορεία των spreads σταθεροποιούμενα τώρα κοντά στις 250 μονάδες βάσης.

Οι ενδείξεις από τα spreads και τα CDS δεν είναι ενθαρρυντικές, ιδιαίτερα τώρα που ο Οργανισμός Διαχείρισης Δημοσίου Χρέους, ετοιμάζει την έκδοση νέου ομολόγου, η οποία αναμένεται να πραγματοποιηθεί την επόμενη εβδομάδα.

Στόχος της νέας αυτής εξόδου στις αγορές είναι η άντληση ρευστότητας, ακόμα και με αυξημένο κόστος, η οποία θα επιτρέψει τη διαχείριση της κρίσης μακριά από τον ESM. Πρέπει να σημειωθεί ότι το διοικητικό συμβούλιο του ESM, το Eurogroup και η Κομισιόν αποκρίθηκαν θετικά στο αίτημα της ελληνικής κυβέρνησης για αλλαγή χρήσης των 15,7 δισ. του κεφαλαιακού αποθέματος, επιτρέποντας έτσι τη διάθεσή τους και για τη χρηματοδότηση άλλων αναγκών, πέραν της εξυπηρέτησης του χρέους.

Οι χρηματοδοτικές ανάγκες

Όπως επισημαίνεται στην έκθεση της Κομισιόν, οι ανάγκες εξυπηρέτησης του χρέους της Ελλάδας είναι χαμηλές τα επόμενα χρόνια. Από την έναρξη της πανδημίας, η Ελλάδα έχει εκδώσει επιτυχώς έντοκα γραμμάτια, όσο και ομόλογα, επιδεικνύοντας τη διαρκή πρόσβαση στη χρηματοδότηση από τις αγορές.

Το κόστος εξυπηρέτησης του χρέους της Ελλάδας το 2020 και το 2021 είναι χαμηλά και αντικατοπτρίζουν κυρίως την αναχρηματοδότηση βραχυπρόθεσμων ομολόγων.

Η Κομισιόν πάντως αναφέρει ότι περαιτέρω εντατικοποίηση της κρίσης μπορεί να οδηγήσει σε διόλου ασήμαντες αυξήσεις στις χρηματοδοτικές ανάγκες της Ελλάδας. Για την ώρα, πάντως, τα ταμειακά αποθέματα της γενικής κυβέρνησης ανήλθαν σε περίπου 34 δισεκατομμύρια ευρώ στο τέλος Μαρτίου 2020, εκ των οποίων περίπου 26 δισεκατομμύρια ευρώ ανήκουν στην κεντρική κυβέρνηση και τα υπόλοιπα σε φορείς γενικής κυβέρνησης. Δεδομένων των περιορισμένων αναγκών χρηματοδότησης χρέους, τα ρευστά αποθεματικά είναι διαθέσιμα για την απορρόφηση των κραδασμών ρευστότητας τους επόμενους μήνες.

Στο μεταξύ, δεν μπορεί να παραβλεφθεί η υποβάθμιση των προοπτικών της Ελλάδας από οίκους αξιολόγησης, καθώς αφήνει ανοιχτή την πόρτα για επί τα χείρω αναθεώρησης του αξιόχρεου.

Η Κομισιόν, τέλος, επισημαίνει τον κίνδυνο από ενδεχόμενη παράταση ή επαναφορά του lockdown, εκτιμώντας ότι μια τέτοια εξέλιξη ή μη ολική επαναφορά θα μπορούσε να οδηγήσει σε πρόσθετες ανάγκες χρηματοδότησης, αναγκάζοντας την κυβέρνηση να κάνει επιπρόσθετη χρήση του cash buffer.

Η έκφραση “επιπρόσθετη χρήση” (additional use) προϋποθέτει ότι ήδη έχει γίνει χρήση του cash buffer, γεγονός αν ισχύει, τότε δεν έχει ανακοινωθεί, εντείνοντας τον προβληματισμό που εγείρει η συμπεριφορά των αγορών απέναντι στα ελληνικά ομόλογα.

Η 6η αξιολόγηση της Ελλάδας

[embeddoc url=”http://crisismonitor.gr/wp-content/uploads/2020/05/ip127_en.pdf” download=”all” viewer=”google”]

{kind=link}