Κύκλος συγκέντρωσης στην αγορά εταιριών διαχείρισης κόκκινων δανείων φαίνεται ότι ανοίγει στην Ευρώπη, που δεν αποκλείεται να έχει αντίκτυπο και στην Ελλάδα, καθώς τα lockdown και η επακόλουθη, μεγάλης έντασης οικονομική κρίση, επηρεάζει τη δυνατότητα αποπληρωμής κόκκινων δανείων και κατ επέκταση τη ρευστότητα και σταθερότητα των ήδη υπερμοχλευμένων servicers.

Ενδεχόμενο μπαράζ συγχωνευσεων, ή πρωτοβουλίες για περιστολή του λειτουργικού κόστους, με την επίκληση μάλιστα της ανωτέρας βίας, λόγω πανδημίας, θα μπορούσε να οδηγήσει σε χιλιάδες απολύσεις πανευρωπαϊκά. Η Intrum απασχολεί περί τα 850 άτομα., ενώ συνολικά οι εταιρίες του κλάδου άνω των 3500.

Τα ιστορικά χαμηλά επιτόκια και η πώληση «κόκκινων» δανείων από τον τραπεζικό τομέα επέτρεψαν σε εταιρίες όπως η Intrum να προχωρήσουν σε αθρόα λήψη δανείων τα τελευταία χρόνια. Ως εκ τούτου, η μόχλευση της Intrum παραμένει σε «επικίνδυνα υψηλά επίπεδα» σύμφωνα με αναλυτές της Handelsbanken. Από το 2017 hedge funds έβλεπαν κατάρρευση των servicers, εξαιτίας του προβληματικού επιχειρηματικού τους μοντέλου, ωστόσο η παρατεταμένη περίοδος μηδενικό επιτοκίων και η εμπέδωση της αναπτυξιακής δυναμικής στην Ευρώπη. ανέτρεψαν τις προσδοκίες αυτές.

Τώρα, όμως, που η παγκόσμια και η ευρωπαϊκή οικονομία διολισθαίνουν στο χάος, το έδαφος κάτω από τα πόδια των εταιριών είσπραξης επισφαλών απαιτήσεων τρέμει.

Τα πρώτα μαύρα σύννεφα στον κλάδο είχαν διαφανεί από στο τρίτο και τέταρτο τρίμηνο του 2019, με τους κορυφαίους παίχτες να επιδιώκουν συγχωνεύσεις και εξαγορές στην ιταλική αγορά. Η Credito Fondiario SpA, που ελέγχεται από την Elliott Management Corp., είχε καταθέσει πρόταση συγχώνευσης με την Cerved Credit Management. Ταυτόχρονα, η σουηδική Intrum AB υπέβαλε πρόταση εξαγοράς με μετρητά της Cerve.

Κρίσεις… babuska

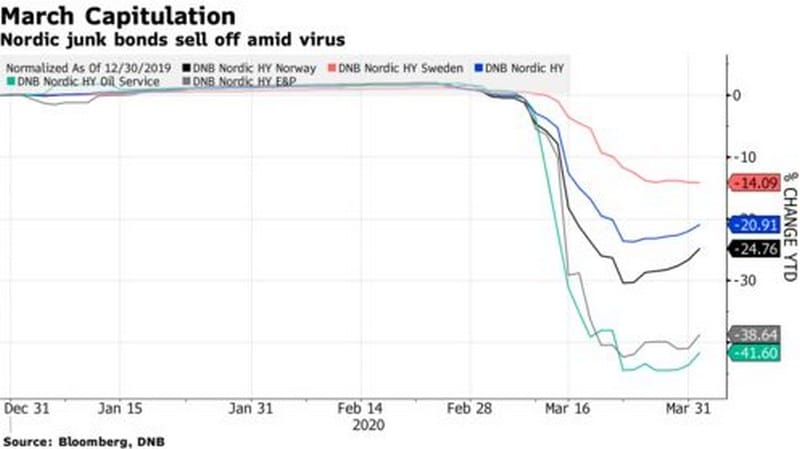

Η έκταση της κρίσης, όμως. φάνηκε τον Απρίλιο, όταν 35 μεγάλα Funds στη Σουηδία, τέθηκαν εκτός διαπραγμάτευσης, εξαιτίας φόβων για τη ρευστότητά τους. Μεταξύ αυτών περιλαμβανόταν και η Spiltan Fonder AB, η οποία διέθετε ισχυρή συμμετοχή στην Intrum.

Ειδικότερα, το Fund Spiltan Fonder, ήταν ένα από τα μεγαλύτερα που ενεπλάκησαν στο σκάνδαλο έλλειψης ρευστότητας, τον Μάρτιο, όταν επενδυτές που ζήτησαν, λόγω του πανικού που προκάλεσε ο COVID-19, να ρευστοποιήσουν τις θέσεις τους, αλλά ενημερώθηκαν ότι δεν… μπορούσαν. Εν τέλει, μετά από εξονυχιστικούς ελέγχους και ένα μήνα εκτός ταμπλό, το Spiltan Fonder επανήλθε.

Μια ακόμη πτυχή, ως συνέπεια του credit crunch, η οποία δεν ήταν ορατή αρχικά αποκαλύπτεται τώρα. Από τα αποτελέσματα της Intrum, προκύπτει ότι η διοίκηση επένδυσε 50 εκατ. ευρώ για την επαναγορά μετοχών κατά τη διάρκεια του πρώτου τριμήνου, όταν βασικό μέλημα θα έπρεπε να ήταν η διακράτηση ρευστότητας. Η διοίκηση του μεγαλύτερου ευρωπαίου servicer όμως, απέφυγε να απαντήσει σε βροχή ερωτήσεων που δέχθηκε για το θέμα από επενδυτές, κατά τη διάρκεια conference call για τα αποτελέσματα.

Κοιτώντας αποσπασματικά τις κινήσεις, η απόφαση της επαναγοράς μετοχών δεν μπορεί εύκολα να δικαιολογηθεί, αυτό είναι ευκολότερο αν συμπεριληφθεί στην εικόνα το σκάνδαλο έλλειψης ρευστότητας των σουηδικών Funds, μεταξύ των οποία περιλαμβάνεται και η Spiltan Fonder, που διέθετε θέση της τάξης του 4% στην Intrum, τουλάχιστον με τα στοιχεία της 26ης Μαρτίου που έχει δημοσιεύσει. Συνεπώς, φαίνεται ότι η διοίκηση της Intrum, πιεζόμενη από τους μετόχους της αναγκάστηκε να απορροφήσει μετοχές τους, ώστε να τους παράσχει ρευστότητα για να ανταποκριθούν στα αιτήματα ρευστοποιήσεων που είχε από τους ομολογιούχους.

Με την κρίση όμως να οξύνεται, τις προοπτικές να επιδεινώνονται καθημερινά, η θέση και το μέλλον της Intrum πλήττονται καίρια, όπως καταδεικνύουν νέα δημοσιεύματα και η εκτόξευση των CDS, άρα και του κόστους δανεισμού της. Πλέον, υπ΄αυτό το πρίσμα, η διοίκηση της εταιρίας καλείται να αντιμετωπίσει μια μάλλον εκρηκτική πραγματικότητα, καθώς δαπάνησε τα τελευταία κεφάλαια, βρίσκεται μπροστά σε γενικευμένη στάση πληρωμών και κινδυνεύει να βρεθεί διωκόμενη ακόμα και για απιστία.

Αν και ο CEO της Intrum. Μίκαελ Έρικσον, δήλωσε ότι η εταιρία δεν έχει ανάγκη από εξωτερική χρηματοδότηση για τα επόμενη τριετία ή τετραετία, απαντώντας έτσι στην εκτόξευση των spreads, καθώς όπως υποστήριξε διαθέτει ικανή εσωτερική παραγωγή κεφαλαίου, η κατάσταση βαίνει ραγδαίως επιδεινούμενη για την Intrum. Ήδη, τα κέρδη του πρώτου τριμήνου ήταν κατώτερα των αναμενόμενων, εξαιτίας της μεγάλης έκθεσης της εταιρίας σε Ιταλία και Ισπανία. Η δυναμική αυτή μπορεί μόνο να ενταθεί, καθώς το δεύτερο τρίμηνο οι χώρες βυθίστηκαν βαθύτερα στην κρίση του κορονοϊού, με lockdowns, ενώ η οικονομική κρίση αναμένεται να αποτυπωθεί καλύτερα στο τρίτο και πιθανώς στο τέταρτο τρίμηνο του 2020.

Όπερ σημαίνει ότι οι όποιες προβλέψεις με βάσει τα εσωτερικά μοντέλα ρίσκου, δεν μπορούν να συλλάβουν την έκταση της ζημιάς, η οποία ακόμα εκδηλώνεται.

Τη νέα πραγματικότητα έχουν αντιληφθεί ήδη οι οίκοι αξιολόγησης με την S&P να υποβαθμίζει την Intrump στο BB από BB+ τον προηγούμενο μήνα, ενώ η Fitch αναθεώρησε επί τα χείρω τις προοπτικές σε “αρνητικές”, προλειαίνοντας το έδαφος για νέα υποβάθμιση.

Με δεδομένα τα προβλήματα που έχουν ήδη αναδυθεί, το ενδεχόμενο εξαναγκασμένων συγχωνεύσεων μεταξύ servicers, κερδίζει διαρκώς έδαφος. Βέβαια, ένα τέτοιο σενάρια θα οδηγούσε σε μπαράζ απολύσεων, όπου υλοποιούνταν. Βασικές χώρες, που εστιάζει οι εταιρία είναι στον Ευρωπαϊκό Νότο και σε αυτές περιλαμβάνεται και η Ελλάδα.

Αξίζει τέλος να σημειωθεί ότι τα CDS, δηλαδή τα ασφάλιστρα κινδύνου έναντι χρεοκοπίας της Intrum, έχουν εκτοξευθεί πάνω από τις 1100 μονάδες, καθιστώντας την πρόσβαση της εταιρίας στην αγορά απαγορευτική.

{kind=link}