Εν μετρία συγχύσει τελούν ακόμα οι επενδυτές παγκοσμίως, καθώς οι προσπάθειες πολλών χωρών να επανακάμψουν, με σταδιακή άρση των lockdowns προσφέρουν προοπτική σταδιακής αποκατάστασης, ταυτόχρονα όμως οι ενδείξεις από το μέτωπο του κορονοϊού είναι εντεινόμενα ανησυχητικές, ενώ θεραπεία και εμβόλιο φαίνεται ότι αργούν ακόμα.

Βέβαια, το μέσο συναίσθημα που διαμορφώνεται παγκοσμίως, όπως αυτό αποτυπώνεται στους δείκτες μεταβλητότητας και αντανακλάται στην καθημερινή πρακτική, φαίνεται βελτιούμενο, με την αίσθηση της προοδευτικής βελτίωσης των συνθηκών να επικρατεί αυτή της νέας επιδείνωσης. Αυτό συμβαίνει κυρίως, γιατί το πρώτο κύμα του ιού φαίνεται να έχει κορυφώσει σε Ιταλία, Ισπανία, Γαλλία και ΗΠΑ, ενώ παρά την αύξηση του πολλαπλασιαστή επιμόλυνσης στη Γερμανία (R0), η συνολική δυναμική ρέπει στην αποκλιμάκωση.

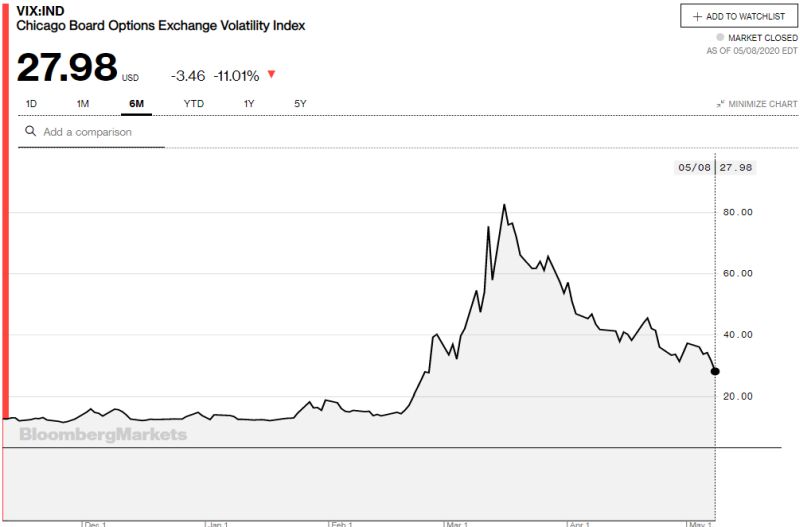

Αυτό πιστοποιεί και ο δείκτης “φόβου” VIX, ο οποίος βρίσκεται σε διαδικασία αποκλιμάκωσης και μέχρι τώρα έχει δείξει να παρακολουθεί αρκετά στενά, χωρίς να ταυτίζεται, την εξέλιξη των ημερήσιων κρουσμάτων τόσο στις ΗΠΑ, όσο και παγκοσμίως.

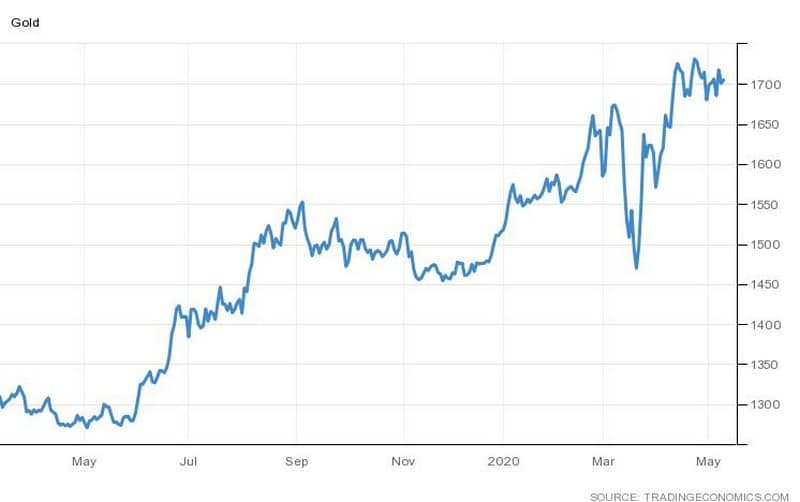

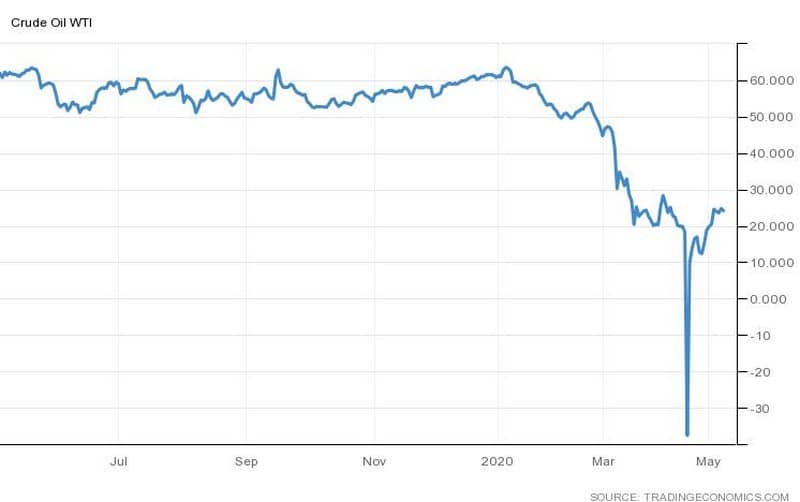

Από την άλλη πλευρά, όμως, οι επενδυτές παραμένουν ιδιαίτερα επιφυλακτικοί, και προτιμούν την αύξηση των θέσεων σε ρευστό, ενώ επιμένουν σε στρατηγική επιθετικής αντιστάθμισης κινδύνου με επενδύσεις σε ασφαλή καταφύγια, θέσεις short και αναζητούν κυκλικές τοποθετήσεις σε μετοχές. Αυτό δείχνει άλλωστε η βραχυχρόνια και μεσοπρόθεσμη πορεία του χρυσού, του πετρελαίου και των μετοχών τραπεζών, ενεργειακών, και αεροπορικών εταιριών παγκοσμίως.

Υπ΄αυτό το πρίσμα ο βηματισμός ανάκαμψης που φαίνεται να έχουν αναπτύξει τα χρηματιστήρια, δεν είναι εδραιωμένος, αλλά τυχαίος, που συνεπάγεται ότι στην πραγματικότητα παραμένει αντίδραση. Τα θεμελιώδη δεν έχουν μεταβληθεί, απλώς οι αγορές επιλέγουν τώρα να μη τα δου. Για την ώρα, τα στοιχεία που επιδρούν στο κλίμα είναι σε γενικές γραμμές ενθαρρυντικά, επιτρέποντας στους επενδυτές να δουν “το ποτήρι μισογεμάτο”. Το σκηνικό, όμως, είναι κινούμενη άμμος και δεν επιτρέπει εφησυχασμό.

Παρά τις πρωτοβουλίες των κεντρικών τραπεζών για τη μείωση του ρίσκου και τη διοχέτευση ρευστότητας, οι οικονομίες παραμένουν σε καταστολή, παγκοσμίως, οι προσπάθειες επανεκκίνησης ενέχουν σημαντικό ρίσκο και ακόμα περιορίζονται στο εσωτερικό εκάστοτε χώρας, με τα εξωτερικά σύνορα της ΕΕ, των ΗΠΑ, της Ρωσίας και αρκετών ακόμα χωρών να παραμένουν κλειστά.

Οι προσπάθειες αεροπορικών εταιριών και tour operators να επιταχύνουν τη μετάβαση συνιστούν πρόθεση, ενώ οι πράξεις αργούν και είναι εκτός πεδίου επίδρασής τους, καθώς εξαρτώνται κυρίως από τις συστάσεις των επιστημονικών ομάδων.

Πρόκειται για ένα εντελώς νέο σκηνικό διαχείρισης και πολιτικο-επιχειρηματικών ισορροπιών, καθώς εκτός από τα προβλήματα που εκ των πραγμάτων υπάρχουν, δυο ακόμη παράγοντας έχει προστεθεί στην εξίσωση και μάλιστα με καταλυτικό βάρος και συμπεριφορά: Η επιστημονική κοινότητα και ο παράγοντας του γεωπολιτικού-γεωοικονομικού ανταγωνισμού για τις θεραπείες και τα εμβόλια.

Η ατομική και συλλογική αντοχή των συστημάτων Υγείας, όπως αυτή αναλύεται στη δυναμικότητα των νοσοκομείων σε κλίνες για κορονοϊό και ΜΕΘ, αλλά και από την επάρκεια υλικών και επαγγελματιών Υγείας.

Επίσης, δεν μπορεί να παραβλέπεται η πιθανότητα δεύτερου κύματος, η οποία συγκεντρώνει αυξημένες πιθανότητες, ωστόσο ακόμα μελετάται ο χρονισμός του νέου ξεσπάσματος και η οξύτητά του. Για την εκτίμηση του αποτυπώματος που θα αφήσει η δεύτερη φάση έξαρσης του κορονοϊού απαιτούνται περισσότερα επιστημονικά και οικονομικά δεδομένα.

Για την ώρα, μαθηματικά μοντέλα δείχνουν ότι όπου έχει καταγραφεί δεύτερο κύμα, αυτό είναι ηπιότερο για το πρώτο, ενώ υπάρχει συσχέτιση των μέτρων κοινωνικής απομάκρυνσης και lockdown με τη συνολική διάρκεια του. Τα μοριακά και αντισωματικά τεστ και οι πολιτικές χρήσης τους, αποτελούν έναν ακόμη παράγοντα που θα μπορούσε να ελέγξει και ενδεχομένως να περιορίσει τον κίνδυνο, ωστόσο η αυτόνομη αποτελεσματικότητά τους αμφισβητείται.

Στις αγορές, παρατηρείται το παράδοξο της ανόδου των μετοχών, παρά τη μείωση των κερδών και των αβέβαιων προοπτικών. Πρόκειται για το money-flood effect, καθώς οι κεντρικές τράπεζες έχουν επιβάλλει αρνητικά επιτόκια και αγοράζουν κρατικών και ιδιωτικό χρέος στις δευτερογενείς αγορές. Το χρήμα, δεν μπορεί να μείνει “σταθμευμένο” σε καταθέσεις και έτσι κινείται, αυξάνοντας όμως την μεταβλητότητα και επιδιώκοντας βραχυχρόνιες αποδόσεις.

Οι δείκτης κίνησης χρήματος Μ2 και M3 ΗΠΑ και Ευρωζώνης

Επίσης, η στρατηγική αυτή, ενόσω οι οικονομίες παραμένουν σε κατάσταση lockdown δημιουργεί φαινόμενο εικονικής πραγματικότητας και διαφοράς φάσης, μεταξύ αγορών και πραγματικής οικονομίας, περιπλέκοντας έτσι τη διαδικασία αποτίμησης της παρούσας και μελλοντικής κατάστασης. Παραδοσιακά, οι αγορές προεξοφλούν την επόμενη ημέρα και η επιβεβαίωση ή διάψευση των προσδοκιών τους, αποτελεί τη βάση για την επόμενη πρόβλεψη.

Οι ισολογισμοί Fed και ΕΚΤ

Τώρα, όμως, οι μεταβλητές είναι πολλές και οι αγορές επιλέγουν να προσεγγίσουν το πρόβλημα πατώντας στα βήματα των πολιτικών και αγνοώντας τα θολά και αβέβαια σημεία. Όπερ σημαίνει ότι το ρίσκο της πρόβλεψης είναι πολύ μεγαλύτερο και η αποτελεσματικότητα της πολύ μικρότερη.

Επίσης, πλέον γεννάται και ο κίνδυνος αποπληθωρισμού, οι επιπτώσεις του οποίου θα είναι καταστροφικές. Ταυτόχρονα σε πολλές περιοχές παγκοσμίως αυξάνονται οι ελλείψεις τροφίμων, πιέζοντας τον πληθωρισμό τροφίμων. Η δυναμική αυτή αυξάνει τον γεωπολιτικό κίνδυνο, καθώς προκαλεί νέες προσφυγικέ ροές προς ανεπτυγμένες χώρες. Τώρα όμως, ο συγκερασμός μιας νέας προσφυγικής κρίσης, με την υγειονομική και την οικονομική, θα εκτινάξει τον πολιτικό κίνδυνο και την προοπτική κοινωνικών αναταραχών.

Συνεπώς, για την ώρα η αντίδραση των αγορών είναι επιβεβλημένη, απέχει όμως από την υγιή, καθώς το περιβάλλον μηδενικών και αρνητικών επιτοκίων, εξαφανίζει το ρίσκο, το οποίο όμως παραμένει εκεί και δυνητικά… αυξανόμενο. Η διάσταση αυτή, μπορεί να προκαλέσει μεγάλους τριγμούς.

{kind=link}