Η τουρκική λίρα καταποντίζεται, οι αποδόσεις των ομολόγων εκτοξεύονται και ο Ταγίπ Ερντογάν επενδύει στην προπαγάνδα για να αντισταθμίσει τις κλιμακούμενες πολιτικές πιέσεις στο εσωτερικό. Αυτή, είναι όμως η μια και ενδεχομένως αποσπασματική εικόνα της κατάστασης, καθώς σύμφωνα με την S&P, μπορεί τα προβλήματα να είναι πολλά, αλλά δεν είναι κρίσιμα, τουλάχιστον όχι ακόμα.

Ενώ λοιπόν στην τουρκική έκδοσή, το πρακτορείο ειδήσεων Anadolu κατηγορεί funds με έδρα το Λονδίνο για υποτιμητική κερδοσκοπία, short selling και naked short έναντι της λίρας, ο οίκος αξιολόγησης S&P διατήρησε αμετάβλητο το αξιόχρεο της τουρκικής οικονομίας, προβλέποντας μια σχετικά ήπια ύφεση 3,1% το τρέχον έτος και αντίδραση ελατηρίου με ανάπτυξη 4,1% το 2021.

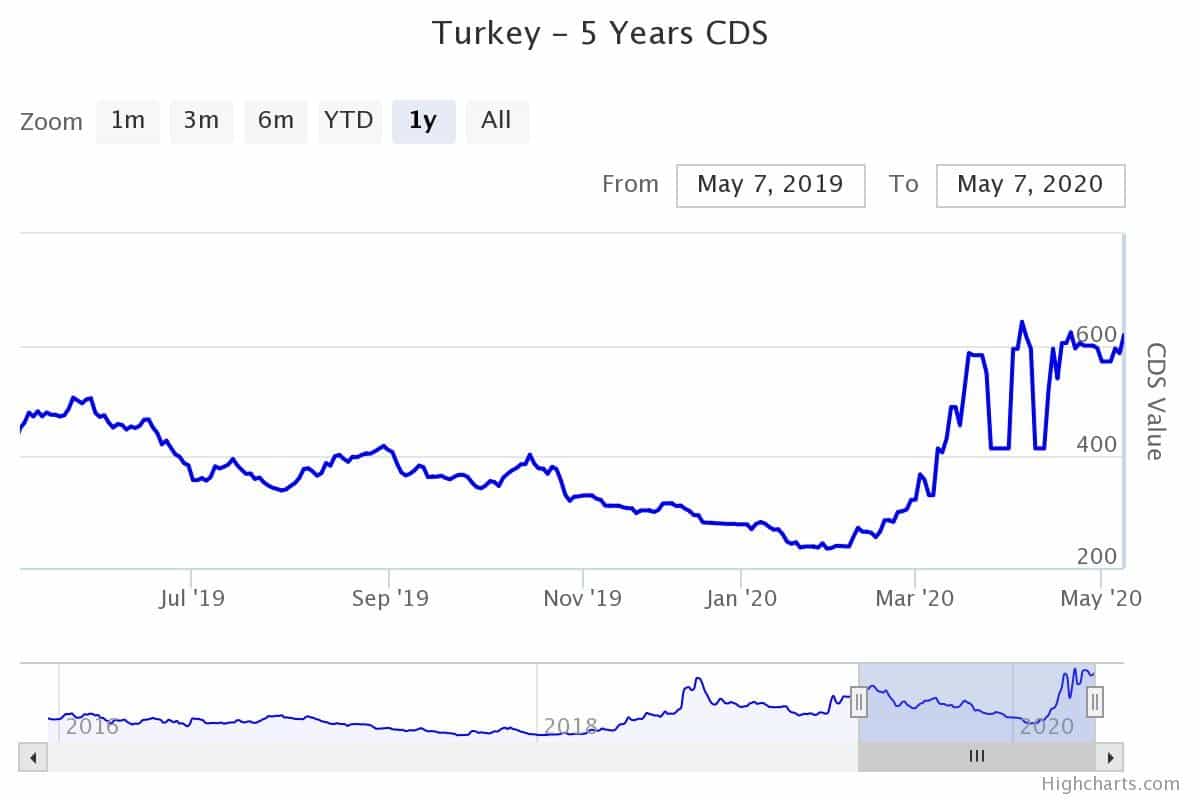

Οι προβλέψεις του οίκου δεν φαίνεται να επηρεάζουν τις αγορές, όπου εκδηλώνεται νέο sell-off στη λίρα οδηγώντας τη σε νέα ιστορικά χαμηλά, με απώλειες που υπερβαίνουν το 20% από τις αρχές του έτους.

Η προφανής αντίφαση που σηματοδοτείται από την ασύγχρονη αντίδραση των αγορών στην έκθεση της S&P, αποτελεί παραδοσιακά ένδειξη των μεταβλητών που εισάγει στο σύστημα ο γεωπολιτικός-γεωοικονιμικός παράγοντας. Στη συγκεκριμένη περίπτωση, οι σχέσεις του Ταγίπ Ερντογάν με τον Ντόναλντ Τραμπ.

Αν και ουδείς μπορεί να χαρακτηρίσει την έκθεση της S&P προϊόν πολιτικών παρεμβάσεων, εν τούτοις, μια προσεκτική ανάγνωση των εξελίξεων, της συγκυρίας και της χρονικής τοποθέτησης των γεγονότων, δύναται προσφέρει νέα οπτική γωνία για τη θεώρηση της κατάστασης. Υπ΄αυτό το πρίσμα, αν ενταχθούν στην ευρύτερη εικόνα οι πρόσφατες επαφές Τραμπ-Ερντογάν, η αποστολή υγειονομικού υλικού από την Άγκυρα στις ΗΠΑ και οι αλλεπάλληλες επικοινωνίες των δύο ηγετών, στο πλαίσιο των οποίων ο Τούρκος πρόεδρος ζήτησε βοήθεια για την αντιμετώπιση της κρίσης, τότε διαμορφώνεται ένα νέο υπόβαθρο για την εκτίμηση της δυναμικής της κατάστασης.

Οι αγορές

Παρά τις ιαχές για επικείμενη κατάρρευση της τουρκικής οικονομίας, κάτι τέτοιο θεωρείται πρακτικά αδύνατο. Ωστόσο, όπως αναφέρει η S&P στην ανάλυσή της, το ενδεχόμενο διάσωσης τραπεζών και στήριξης ιδιωτικών επιχειρήσεων από το κράτος είναι ορατό.

Στις αγορές όμως, η εικόνα είναι σαφώς χειρότερη. Η τουρκική λίρα βρίσκεται σε ελεύθερη πτώση σημειώνοντας νέο αρνητικό ιστορικό ρεκόρ έναντι του δολαρίου. Αυτό συμβαίνει κυρίως λόγω των φημών για εξάντληση των συναλλαγματικών αποθεμάτων της χώρας, τα οποία σύμφωνα με το Bloomberg (τα χρησιμοποιήσιμα) είναι αρνητικά, ενώ κατά την S&P φέτος αναμένεται να μειωθούν στα 10 δισ. από 30 δισ. δολάρια πέρυσι.

Ειδικότερα, αυτή τη στιγμή, τα καθαρά αποθεματικά της κεντρικής τράπεζας έχουν υποχωρήσει κατά τουλάχιστον 15 δισεκατομμύρια δολάρια από την αρχή του έτους, σε μόλις πάνω από 25 δισεκατομμύρια δολάρια. Αν αφαιρεθούν όμως τα δανεικά δολάρια της κεντρικής τράπεζας από τις εγχώριες τράπεζες, τα αποθέματα του τουρκικού κράτους είναι ήδη αρνητικά, σύμφωνα με τους υπολογισμούς του Bloomberg.

Αποθέματα Χρυσού της Τουρκίας

Η λίρα κατρακύλησε έως και 7,2490 ανά δολάριο, ακόμη χειρότερα από το επίπεδο που είχε αγγίξει για λίγο κατά τη διάρκεια της νομισματικής κρίσης της χώρας το 2018. Σύμφωνα με τους υπολογισμούς οι κρατικές τράπεζες αναγκάστηκαν να δαπανήσουν περί το 1,5 δισ. δολάρια, μόνο την τελευταία εβδομάδα για τη στήριξη της λίρας.

Ωστόσο, αυτό που αγνοείται, αλλά στη συγκεκριμένη συγκυρία έχει αυξημένο ειδικό βάρος, είναι το ύψος των αποθεμάτων χρυσού της Τουρκίας.

Σε τηλεδιάσκεψη με επενδυτές την Τετάρτη, ο υπουργός Οικονομικών και Οικονομικών Μπεράτ Αλμπαράκ, γαμπρός του Τούρκου ηγέτη, υποβάθμισε την ανησυχία για τα διαθέσιμα της Τουρκίας, λέγοντας ότι τα αποθεματικά της κεντρικής τράπεζας είναι «επαρκή», ενώ απέκλεισε τη προσφυγή για δανεισμό από το Διεθνές Νομισματικό Ταμείο.

Αντ ‘αυτού, ο Αλμπαϊράκ υπογράμμισε τη σκοπιμότητα επίτευξης νομισματικών swap με τις κεντρικές τράπεζες των χωρών του G20.

Μέχρι στιγμής η Άγκυρα έχει ανοίξει περιορισμένες γραμμές swap, κυρίως με το Ντουμπάι και κάποιες συμφωνίες με την Κίνα. Οι ΗΠΑ έχουν αρνηθεί τέτοια γραμμή, αν και διαθέτουν αρκετούς τέτοιους μηχανισμούς με άλλες κεντρικές τράπεζες.

Διάσταση απόψεων

Πολλοί αναλυτές επιμένουν ότι η δυναμική που δημιουργεί η υποχώρηση της τουρκικής λίρας στα εισοδήματα των νοικοκυριών και το εξωτερικό χρέος των επιχειρήσεων είναι αναπόδραστη. Η S&P όμως δεν είναι τόσο απαισιόδοξη, καθώς υπολογίζει το σχέδιο σταδιακής επιστροφής στην ομαλότητα, για τη μετά τον κορονοϊό εποχή, ενώ παράλληλα αξιολογεί θετικά τα μέτρα στήριξης της οικονομίας.

Εξωτερικό χρέος Τουρκίας

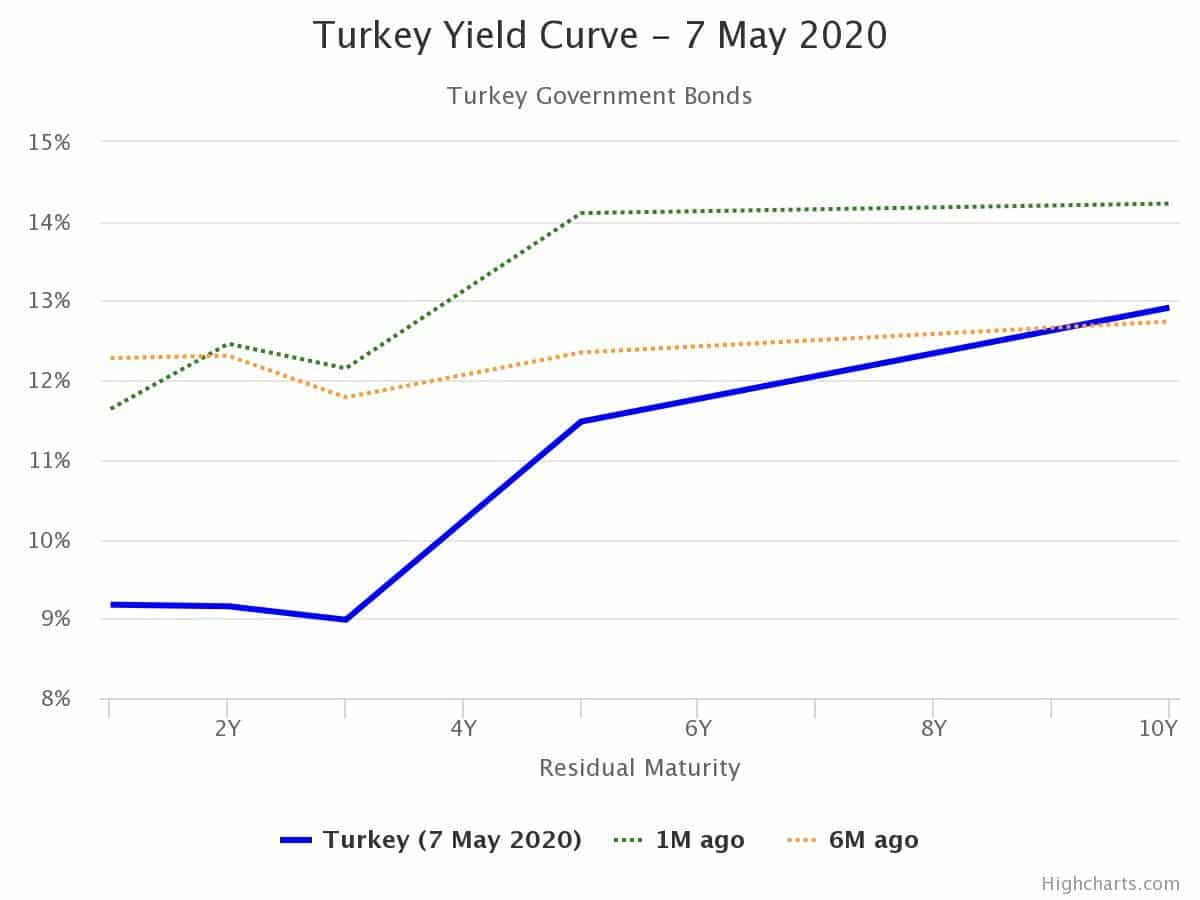

Οι αναλυτές της S&P υπογραμμίζουν το πολύ χαμηλό Δημόσιο χρέος της χώρας, που τώρα βρίσκεται στο 29% και αναμένεται να φτάσει στο 34-35% στο τέλος του έτους, αφήνοντας αρκετό δημοσιονομικό χώρο.

Δημόσιο χρέος προς ΑΕΠ

Σε κάθε περίπτωση όμως, το ενδεχόμενο επιβολής Capital Controls δεν μπορεί να αποκλειστεί, ούτε όμως και να θεωρηθεί δεδομένο.

Τα αποθέματα ξένου συναλλάγματος της χώρας έχουν κάνει βουτιά από τις αρχές του 2020. Τα μεικτά αποθέματα, περιλαμβανομένου του χρυσού, έχουν μειωθεί κατά περισσότερο από 17 δισ. δολάρια φέτος, και διαμορφώνονται σε λιγότερα από 88 δισ. δολάρια.

Συναλλαγματικά αποθέματα

Στην ανάλυσή της για την τουρκική οικονομία η S&P βλέπει επαναπατρισμό κεφαλαίων στην Τουρκία, λόγω των ευκαιριών που δημιουργεί η κρίση και μάλιστα από αποθεματικά εταιριών ή ρευστοποιήσεις περιουσιακών στοιχείων που δεν καταγράφονται επισήμως.

Ισοζύγιο τρεχουσών συναλλαγών

Οι ευπάθειες στο ισοζύγιο πληρωμών της Τουρκίας παραμένουν αυξημένες. Πέρυσι ο το ισοζύγιο τρεχουσών συναλλαγών κατέγραψε πλεόνασμα 1% του ΑΕΠ, επίπεδο που η S&P αναμένει να διατηρηθεί, ως αποτέλεσμα της αδύναμης οικονομικής δραστηριότητας και της συρρίκνωσης των εισαγωγών.

Ισοζύγιο Τρεχουσών Συναλλαγών προς ΑΕΠ

Ωστόσο, οι ακαθάριστες ανάγκες εξωτερικής χρηματοδότησης είναι υψηλές με την οικονομία που χρειάζεται να μετακυλίσει το χρέος κοντά στα 168 δισεκατομμύρια δολάρια ΗΠΑ (24% του ΑΕΠ) τους επόμενους 12 μήνες, με μεγάλο μερίδιο να συγκεντρώνεται στον τραπεζικό τομέα όσον αφορά τις καταθέσεις μη κατοίκων και τα κοινοπρακτικά δάνεια.

Μέχρι στιγμής, οι καταθέσεις μη κατοίκων παρέμειναν σταθερές και αρκετές τράπεζες – συμπεριλαμβανομένων των Akbank, Ziraat και Vakifbank – κατάφεραν να αναχρηματοδοτήσουν τις πιστωτικές τους γραμμές φέτος με ποσοστά ανατροπής 80% -90%. Ωστόσο, πιστεύουμε ότι οι συνεχιζόμενες ανάγκες αναχρηματοδότησης εξακολουθούν να παρουσιάζουν μειωμένο κίνδυνο. Π

Πρέπει όμως να σημειωθεί ότι υφίσταται και η σχέση μεταξύ της ικανότητας των τραπεζών να αναχρηματοδοτούν και της σταθερότητας της συναλλαγματικής ισοτιμίας. Με την περιορισμένη ικανότητα παρέμβασης στην αγορά συναλλάγματος και τα επιτόκια πολιτικής κοντά στο 0% σε πραγματικούς όρους, η ικανότητα της κεντρικής τράπεζας να αντισταθμίζει τις νομισματικές πιέσεις είναι περιορισμένη, γεγονός που αυξάνει τους κινδύνους, όχι όμως δραματικά.

{kind=link}