Το υψηλότερο στην Ευρώπη ρίσκο εκτέλεσης αναφορικά με τους σχεδιασμούς εξυγίανσης των ισολογισμών τους εμφανίζουν οι ελληνικές τράπεζες, σύμφωνα με ανάλυση της Goldman Sachs, η οποία έρχεται λίγο πριν την ενεργοποίηση του προγράμματος “Ηρακλής”, διαπιστώνοντας ότι χρηματιστηριακά το θετικό σενάριο έχει προεξοφληθεί και μάλιστα χωρίς την ενσωμάτων του κινδύνου αστοχιών.

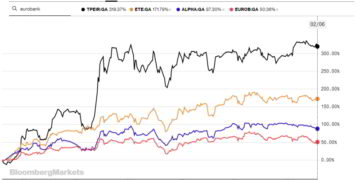

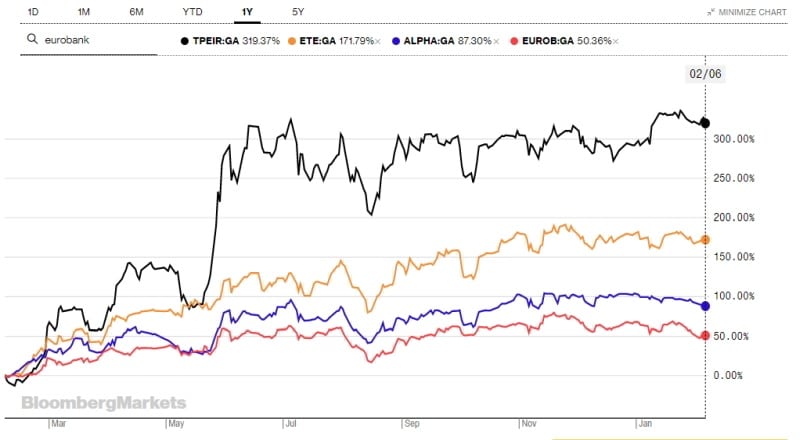

Ο επενδυτικός οίκος σημειώνει μάλιστα ότι οι μετοχές των ελληνικών τραπεζών είναι εκείνες με τις καλύτερες επιδόσεις στην Ευρώπη από τον Ιανουάριο του 2019, θέλοντας να καταστήσει σαφές ότι το ράλι έχει κρατήσει πολύ και ότι πλέον ήρθε η ώρα για το… ταμείο.

Η αμερικανική επενδυτική τράπεζα εκτιμά ότι η πορεία τους στο εξής βρίσκεται ενώπιον της μεγάλης πρόκλησης σε ό,τι αφορά τη μείωση των κόκκινων δανείων.

Στην ανάλυσή, επισημαίνεται ότι το έως τώρα ράλι οφείλεται στις βελτιωμένες προσδοκίες για την ελληνική οικονομία, σε μία πιο δυναμική δευτερογενή αγορά για τις μη εξυπηρετούμενες απαιτήσεις, αλλά και στις προσδοκίες για μία συστημική λύση για τον κλάδο.

Η εκτίμηση της αμερικανικής επενδυτικής τράπεζας είναι πως οι μετοχικές τιμές διαπραγματεύονται ουσιαστικά σήμερα σαν να έχουν ήδη επιτευχθεί οι στόχοι για τη μείωση των κόκκινων δανείων το 2021 και χωρίς να έχει υπολογιστεί ακόμη το ρίσκο εκτέλεσης.

Η Goldman Sachs αναφέρει πως οι στόχοι για μείωση των NPEs παραμένουν μια ουσιαστική πρόκληση για τις ελληνικές τράπεζες, καθώς υπάρχει ένα κεφαλαιακό κενό 3,4 δισ. ευρώ που πρέπει να καλυφθεί μέχρι το τέλος του 2023.

Σύμφωνα με την ανάλυση, οι ελληνικές τράπεζες εμφανίζουν το υψηλότερο στην Ευρώπη ρίσκο εκτέλεσης στους στόχους των κόκκινων δανείων.

Ειδικότερα, ο οίκος δίνει

- “buy” για την Alpha Bank μειώνοντας την τιμή στόχο στα 2,13 ευρώ,

- “neutral” για την Εθνική Τράπεζα, με τιμή στόχο 2,60€

- “neutral” για τη Eurobank,νε στόχο τα 0,82€ ευρώ.

- “sell” για την Πειραιώς με τιμή στόχο τα 1,85 ευρώ.

Κατά μέσο όρο η επενδυτική τράπεζα υποβαθμίζει τις τιμές στόχους κατά 15% (από -32% για την Πειραιώς έως -3% για την Εθνική).

Σημαντικό μέρος της μείωσης των μη εξυπηρετούμενων ανοιγμάτων, που έχει σχεδιαστεί έως και το 2022 θα οδηγήσει σε αύξηση του αποθέματος των ακινήτων. Αν περιληφθεί το μεγαλύτερο απόθεμα ακινήτων στον ορισμό των NPEs, τότε η ευρύτερη αναλογία θα είναι άνω του 10%, δηλαδή αρκετά υψηλότερη του στόχου.

{kind=link}