Ιδιαίτερα επιτυχημένη θεωρείται η νέα έκδοση 15ετούς ομολόγου από τον Οργανισμό Διαχείρισης Δημοσίου Χρέους, καθώς επιτεύχθηκαν οι δύο βασικοί στόχοι της μεγάλης προσφοράς και του χαμηλού επιτοκίου, ενώ μένει να γίνει η εκκαθάριση για να ξεκαθαρίσει το τοπίο ως προς την ποιότητα των επενδυτών που αγόρασαν την έκδοση.

Η έκδοση του 15ετούς ομολόγου ακολουθεί την αναβάθμιση του αξιόχρεου της ελληνικής οικονομίας από τη Fitch και την επανέκδοση 30ετούς ομολόγου 3,5 δισ. που ανταλλάχθηκε με 5ετή ομόλογα που είχε στα χέρια της η Εθνική Τράπεζα, ως αποτέλεσμα της αντικατάστασης του swap Titlos.

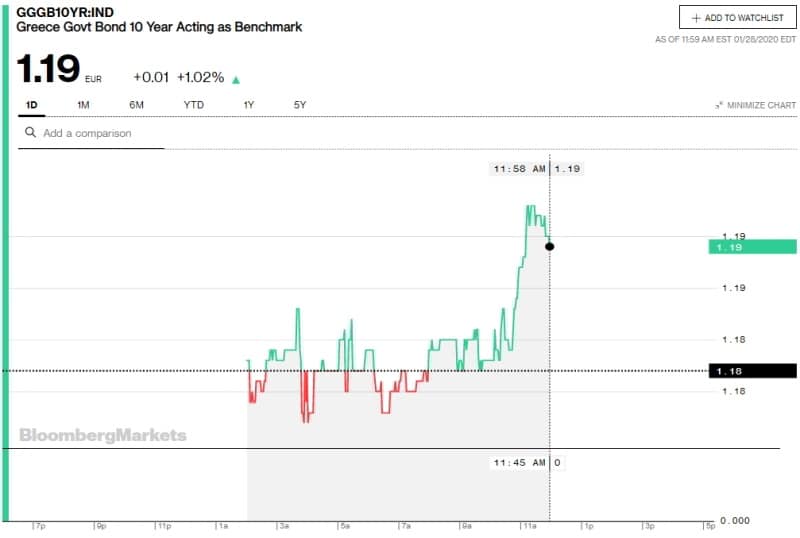

Με προσφορές που ανήλθαν στα 18,8 δισ. ευρώ έκλεισε αργά το μεσημέρι το βιβλίο προσφορών για την έκδοση του νέου 15ετούς ομολόγου. Το έντονο ενδιαφέρον είχε ως αποτέλεσμα το επιτόκιο του ομολόγου, το όποιο θα λήγει το 2035, να διαμορφωθεί κάτω από το 1,9%. Με την έκδοση αυτή το Ελληνικό Δημόσιο θ΄ αντλήσει από την αγορά περίπου 2,5 δισ. ευρώ.

Για την ελληνική κυβέρνηση η επιτυχής έκδοση του 15ετούς ομολόγου ενέχει και ιδιαίτερη σημειολογική αξία, καθώς σημειώνεται εν μέσω κλιμακούμενης γεωπολιτικής έντασης με την Τουρκία και δείχνει ότι αυτή δεν τρομάζει τους επενδυτές. Παράλληλα, η έξοδος του ελληνικού Δημοσίου στις αγορές και η άντληση τόσο μεγάλου ποσού, ανοίγει το δρόμο για τις εκδόσεις ομολόγων Tier II των τραπεζών, πρώτα με την Alpha Bank και εν συνεχεία με την Τράπεζα Πειραιώς, ενώ μέχρι τον Απρίλιο αναμένεται να έχουν ακολουθήσει τον ίδιο δρόμο Εθνική και Eurobank.

Η ανάλυση βιωσιμότητας του ΕΔΧ καταλήγει ότι οι ακαθάριστες χρηματοδοτικές ανάγκες της χώρας διατηρούνται κάτω από το όριο του 20% του ΑΕΠ έως το 2033. Βέβαια τόσο το ΔΝΤ όσο και ο ESM, οι λεγόμενοι δανειστές του επίσημου τομέα της Ελλάδας, έχουν δεσμευτεί (τον Ιούνιο του 2018) να επανεξετάσουν το ζήτημα της βιωσιμότητας του Δημοσίου Χρέους της Ελλάδας στο τέλος της περιόδου χάριτος των δανείων του EFSF (δηλαδή το 2032) προκειμένου να παράσχουν πρόσθετη απαλλαγή από χρέη (OSI), αν τούτο κριθεί αναγκαίο.

Με την δημοπρασία των 15ετών ομολόγων εγκαινιάζεται επιτυχώς το δανειακό πρόγραμμα του Οργανισμού Διαχείρισης Δημοσίου Χρέους για το 2020. Ο ΟΔΔΗΧ έχει ανακοινώσει ότι σκοπεύει να δανειστεί από τις αγορές φέτος από 4 έως 8 δισ. ευρώ. Ο σχεδιασμός που έχει εκπονηθεί στηρίζεται σε δύο βασικά σενάρια: Το πρώτο συνδέεται με τη μείωση του αποθέματος των Εντόκων Γραμματίων των 12,6 δισ. ευρώ, και την μερική αντικατάσταση τους με πιο μακροπρόθεσμους τίτλους του Ελληνικού Δημοσίου. Το δεύτερο σενάριο λαμβάνει υπόψη πιθανές πρόωρες αποπληρωμές του χρέους του Δημόσιου κυρίως προς το ΔΝΤ.

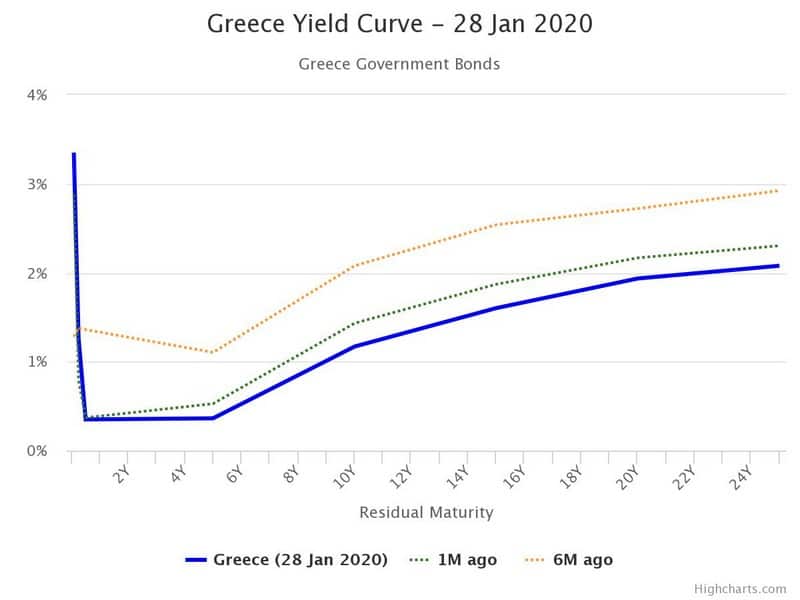

| Residual Maturity |

Yield | ZC Price | Fx | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Last | Chg 1M | Chg 6M | Last | Chg 1M | Chg 6M | ||||

| 1 month | 3.350% | +47.0 bp | +207.0 bp | ||||||

| 3 months | 1.260% | +47.0 bp | -12.0 bp | ||||||

| 6 months | 0.350% | -2.0 bp | -101.0 bp | ||||||

| 5 years | 0.363% | -16.4 bp | -74.1 bp | 98.20 | +0.81 % | +3.74 % | |||

| 10 years | 1.170% | -26.2 bp | -90.8 bp | 89.02 | +2.62 % | +9.35 % | |||

| 15 years | 1.602% | -26.8 bp | -93.7 bp | 78.79 | +4.03 % | +14.77 % | |||

| 20 years | 1.935% | -23.2 bp | -78.6 bp | 68.16 | +4.65 % | +16.61 % | |||

| 25 years | 2.078% | -22.5 bp | -84.4 bp | 59.80 | +5.65 % | +22.87 % | |||

{kind=link}