Την αναβάθμιση του αξιόχρεου της Ελλάδας ανακοίνωσε αργά το βράδυ της Παρασκευής η Fitch, φέρνοντας τα ελληνικά ομόλογα ένα βήμα πιο κοντά στο πρόγραμμα ποσοτικής χαλάρωσης (QE) της Ευρωπαϊκής Κεντρικής Τράπεζας, εν μέσω ανησυχίας για τις επιπτώσεις του διαρκώς αυξανόμενου γεωπολιτικού κινδύνου.

Η Fitch αναβάθμισε την πιστοληπτική ικανότητα της Ελλάδας σε ΒΒ από ΒΒ-, διατηρώντας μάλιστα θετικό outlook, που συνεπάγεται αυξημένη πιθανότητα νέας αναβάθμισης εντός των επομένων 12 μηνών.

Ο Οίκος βασίζει την απόφαση στη βελτιούμενη βιωσιμότητα του ελληνικού χρέους, το σταθερό πολιτικό πλαίσιο, τη διατηρήσιμη αύξηση του ΑΕΠ και το ιστορικό δημοσιονομικής υπεραπόδοσης σε σχέση με τους στόχους. Το θετικό outlook αντανακλά τις βελτιωμένες προοπτικές πολιτικής σταθερότητας και υλοποίησης πολιτικών μετά και τις εκλογές του Ιουλίου, αλλά και τη μεγαλύτερη βεβαιότητα ότι το χρέος θα συνεχίσει να υποχωρεί με θετικό ρυθμό.

Επίσης, ιδιαίτερα ψηλά στη στάθμιση του οίκου είναι οι δρομολογηθείσες εξελίξεις με τις τράπεζες, ιδιαίτερα το σχέδιο “Ηρακλής”, καθώς και οι νέες νομοθετικές ρυθμίσεις και η απώλεια προστασίας για την πρώτη κατοικία.

Ο οίκος στην ανάλυσή του θεωρεί σίγουρο ότι θα υπάρξει συμφωνία με τους θεσμούς για τους στόχους των πλεονασμάτων.

Από την άλλη πλευρά τους αναλυτές προβληματίζουν οι χαμηλές και ακόμα νωχελικές επενδύσεις, από τις οποίες εξαρτάται, εν πολλοίς, η επίτευξη των αναπτυξιακών και δημοσιονομικών στόχων.

| Agency | Rating | Outlook | Date |

|---|---|---|---|

| Fitch | BB | positive | Jan 24 2020 |

| DBRS | BB (low) | positive | Nov 01 2019 |

| S&P | BB- | positive | Oct 25 2019 |

| DBRS | BB (low) | stable | May 03 2019 |

Πλέον, η απόσταση της Ελλάδας από την επενδυτική βαθμίδα είναι πλέον δυο βαθμίδες όσον αφορά τη Fitch, τρεις βαθμίδες όσον αφορά τον S&P, τον DBRS και και τέσσερις βαθμίδες στην περίπτωση του Moody’s. Αμφότερες S&P και DBRS έχουν αυξημένες πιθανότητες αναβάθμισης της Ελλάδας, καθώς διατηρούν θετικό outlook.

Η δυναμική

Η κυβέρνηση του Κυριάκου Μητσοτάκη καταγράφει πρόοδο στη μείωση της φορολόγησης εργασίας και κεφαλαίων και έχει ξεκινήσει να αντιμετωπίζει τα προβλήματα με την ποιότητα ενεργητικού των τραπεζών. Επίσης, καταβάλλει προσπάθειες να κινητοποιήσει το πρόγραμμα αποκρατικοποιήσεων. Οπως εκτιμά η Fitch, οι κινήσεις αυτές βελτιώνουν τις μακροοικονομικές προοπτικές και ενισχύουν την πεποίθηση ότι οι σχέσεις με τους δανειστές θα παραμείνουν εποικοδομητικές. Για την ώρα, αναφέρει ο οίκος, διατηρούμε την εκτίμηση για τάση αύξησης του ΑΕΠ κατά 1,2% αλλά η σημαντική πρόοδος στη μεταρρυθμιστική ατζέντα της κυβέρνησης μπορεί να βελτιώσει τις μεσοπρόθεσμες αναπτυξιακές προοπτικές.

Ο οίκος επιμένει ότι η δημοσιονομική στάση της χώρας θα παραμείνει “συνετή”, ενώ αναμένει ότι το πρωτογενές πλεόνασμα του 2019 θα ανέλθει στο 4%, πάνω από το στόχο του 3,5%, σημειώνοντας ότι είναι το τέταρτο συνεχόμενο έτος υπεραπόδοσης. Προβλέπει ότι το πρωτογενές πλεόνασμα θα υποχωρήσει στο 3,5% φέτος και στο 2,5% το 2021 ενώ σημειώνει την πρόθεση της κυβέρνησης να επαναδιαπραγματευθεί τους στόχους για τα πλεονάσματα, προσθέτοντας ότι μια μείωση του στόχου κατά 1% του ΑΕΠ μπορεί να παράσχει σημαντική ώθηση στην οικονομία.

Η πορεία του Δημοσίου χρέους

Το ελληνικό χρέος αναμένεται να συνεχίσει να μειώνεται σταθερά από το υψηλό του 181,2% του ΑΕΠ το 2018 στο 161% ως το 2021. Αν και το χρέος αναμένεται να παραμείνει υψηλό για παρατεταμένη χρονική περίοδο,υπάρχουν παράγοντες που μετριάζουν την επίπτωση στη βιωσιμότητά του.

Το κόστος εξυπηρέτησης είναι μικρό, με το 94% του χρέους να έχει σταθερό επιτόκιο, κάτι που το καθιστά προστατευμένο σε επιτοκιακές κινήσεις, ενώ η μέση ωρίμανση, στα 21 χρόνια, είναι μεταξύ των υψηλότερων ανάμεσα στις χώρες που καλύπτει η Fitch. Ο λόγος πληρωμών τόκων προς έσοδα, στο 6,2%, είναι αρκετά χαμηλότερα των μέσων όρων χωρών με αξιολόγηση ΒΒ και ΒΒΒ (7,8% και 7,1% αντίστοιχα). Τα ονομαστικά επιτόκια είναι πολύ χαμηλότερα από τις περισσότερες χώρες της ευρωζώνης. Επιπλέον η Ελλάδα καθιερώνει την παρουσία της στις αγορές κεφαλαίων, ενισχύοντας την ευελιξία της στη χρηματοδότηση του χρέους.

Η Fitch αναβάθμισε και το «ταβάνι» χώρας στο ΒΒΒ+ από ΒΒΒ-, μετά και την πλήρη άρση των capital controls το Σεπτέμβριο.

Η ανάπτυξη

Η ανάκαμψη της ελληνικής οικονομίας ενισχύθηκε το 2019, με το ΑΕΠ να ενισχύεται κατά 2,2 σε αδύναμο εξωγενές περιβάλλον. Ο κλάδος των εξαγωγών αποδείχθηκε ιδιαίτερα ανθεκτικός ενώ οι δείκτες κλίματος βρίσκονται σε πολυετή υψηλά. Ο οίκος αναμένει ανάπτυξη 2,5% το 2020 και το 2021. Η εγχώρια ζήτηση αναμένεται να στηριχθεί από την αύξηση των επενδύσεων, τη μείωση της ανεργίας, την αύξηση των διαθέσιμων εισοδημάτων και τη σταδιακή μείωση των μεγάλων πρωτογενών πλεονασμάτων.

Ωστόσο, μεσοπρόθεσμα, η εικόνα του ΑΕΠ εξαρτάται από την ανάκαμψη των επενδύσεων, που παραμένουν 62% χαμηλότερα από τα επίπεδα του 2008 και είναι οι μικρότερες στην ευρωζώνη (αναλογικά με το ΑΕΠ).

Η τάση παραμένει αδύναμη, καθώς αυξήθηκαν μόλις κατά 2% σε ετήσια βάση το τρίτο τρίμηνο του 2019 και η Κομισιόν εκτιμά την αύξησή τους στο 0,6-2% ενώ το ΔΝΤ στο 0,9%. Η Fitch στα μοντέλα της για το χρέος, υποθέτει μια επιβράδυνση του ΑΕΠ στο 1,2% ως το 2027.

Όπως επισημαίνει ο οίκος η αξιολόγηση «ΒΒ» αντανακλά τα εξής βασικά στοιχεία:

- Η Ελλάδα έχει υψηλό κατά κεφαλήν εισόδημα, το οποίο υπερβαίνει κατά πολύ τις μέσες τιμές στις κατηγορίες «ΒΒ» και «ΒΒΒ». Το προφίλ του κρατικού χρέους είναι εξαιρετικά ευνοϊκό και η δημοσιονομική απόδοση τα τελευταία τέσσερα χρόνια υπήρξε ισχυρή σε σχέση με άλλα κράτη στην κατηγορία.

- Οι δείκτες διακυβέρνησης είναι επίσης σημαντικά ισχυρότεροι από τις περισσότερες χώρες που βρίσκονται σε μη επενδυτική βαθμίδα. Αυτά τα ατού αντισταθμίζονται από την αδύναμη μεσοπρόθεσμη αναπτυξιακή δυναμική, ένα εξαιρετικά υψηλό επίπεδο μη εξυπηρετούμενων δανείων στον τραπεζικό τομέα και υψηλό στοκ χρέους γενικής κυβέρνησης και καθαρού εξωτερικού χρέους.

- Το μαξιλάρι ρευστότητας είναι υψηλό, στα 26,8 δισ. ευρώ (14,5% του ΑΕΠ) και έχει παραμείνει άθικτο μετά την έξοδο από το πρόγραμμα τον Αύγουστο του 2018. Καλύπτει τις ανάγκες χρηματοδότησης πέραν του 2021, προσφέροντας σημαντική υποστήριξη σε περίπτωση κινδύνων αναχρηματοδότησης.

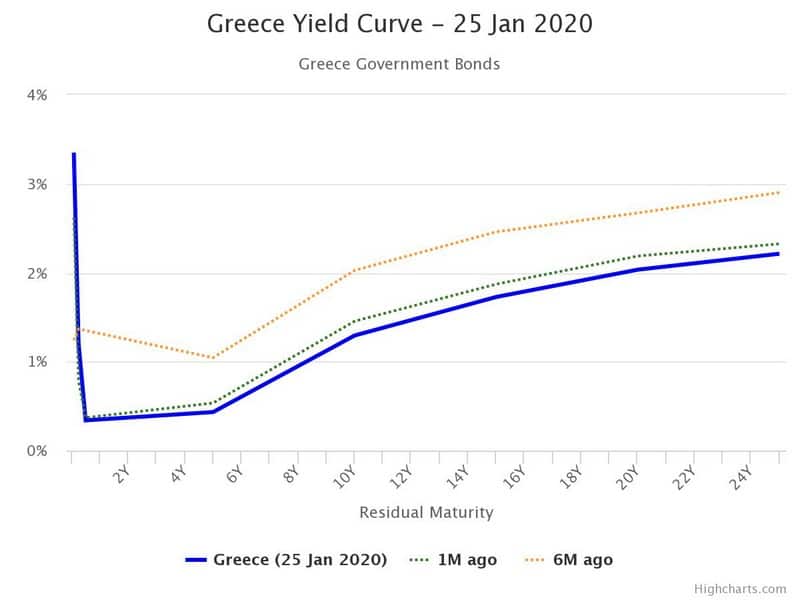

- Οι αποδόσεις των ελληνικών ομολόγων έχουν μειωθεί σημαντικά: το 10ετες είχε 1,4% στις αρχές του 2020 από 4,3% ένα χρόνο νωρίτερα, ενώ η χώρα ολοκλήρωσε μια πρόωρη αποπληρωμή ακριβού χρέους προς το ΔΝΤ (2,7 δισ. ευρώ).

- Ο προϋπολογισμός του 2020 περιλαμβάνει πακέτο φιλικών προς την ανάπτυξη μέτρων (0,6% του ΑΕΠ) που στοχεύει στη μείωση φόρων και την αύξηση των κοινωνικών παροχών προς τις οικογένειες.

- Η δημοσιονομική προσαρμογή από το 2015 ήταν αξιοσημείωτη αλλά στηρίχθηκε πολύ στα φορολογικά έσοδα και την υποεκτέλεση κεφαλαιακών δαπανών. Κατά την άποψη της Fitch ο προϋπολογισμός του 2020 συνιστά ένα βήμα προς την εξισορρόπηση του δημοσιονομικού μίγματος.

- Η ευρύτερη στροφή από τους φόρους στην εργασία και το κεφάλαιο προς λιγότερο στρεβλωτικούς φόρους (π.χ. περιουσία) μπορεί να δώσει τη δυνατότητα να στηριχθούν οι ιδιωτικές επενδύσεις και η απασχόληση.

Οι τράπεζες

Η βελτίωση των όρων χρηματοδότησης του κράτους και των τραπεζών άνοιξε το δρόμο για την πλήρη άρση των capital controls τον περασμένο Σεπτέμβριο, θυμίζει ο οίκος. Η χρηματοδότηση και το προφίλ ρευστότητας των τραπεζών συνεχίζει να βελτιώνεται, βοηθούμενο από την εισροή καταθέσεων και την καλύτερη πρόσβαση σε χρηματοδότηση από την αγορά, στηριγμένη από την επιστροφή της εμπιστοσύνης μεταξύ καταθετών και επενδυτών. Τα μαξιλάρια ρευστότητας είναι ακόμα σχετικά χαμηλά, αλλά αυξάνουν. Οι δείκτες κεφαλαιακής επάρκειας των τραπεζών είναι υψηλότεροι από τις ελάχιστες απαιτήσεις, αλλά η κεφαλαιακή εικόνα παραμένει υψηλά ευάλωτη σε σοκ που σχετίζονται με την ποιότητα ενεργητικού. Η βελτίωση, όμως των αξιών στο real estate στηρίζει την αξία των εγγυήσεων και την όρεξη των επενδυτών για υπό πίεση ελληνικό ενεργητικό.

Η εικόνα σε ότι αφορά τα οικονομικά στον εξωτερικό τομέα συνιστούν αδυναμία για την αξιολόγηση. Το καθαρό εξωτερικό χρέος (123% του ΑΕΠ) και η καθαρή διεθνής επενδυτική θέση (-134% του ΑΕΠ) είναι σημαντικά χειρότερα από το μέσο όρο της κατηγορίας «ΒΒ» (19% και -25% του ΑΕΠ). Οι κίνδυνοι μετριάζονται από το μεγάλο ποσοστό των χρεών που οφείλονται σε επίσημους πιστωτές αλλά ο μεγάλος όγκος εκθέτει την χώρα στους κινδύνους από το κλίμα στις αγορές. Το ισοζύγιο τρεχουσών συναλλαγών έχει βελτιωθεί σημαντικά (-2,5% του ΑΕΠ το 2019 από 14,5% το 2008) αλλά παραμένει αρνητικό εξαιτίας της μεγάλης συμμετοχής των εισαγωγών στις ελληνικές εξαγωγές.

Η βελτιωμένη διεθνής ανταγωνιστικότητα, μια ισχυρή αύξηση στις τουριστικές αφίξεις και το μίγμα των εξαγωγών αγαθών (τείνουν να είναι λιγότερο ευαίσθητες σε κυκλικές κινήσεις της εξωτερικής ζήτησης) έχουν υποστηρίξει την αύξηση των εξαγωγών (9,5% το τρίτο τρίμηνο του 2019).

Κλειδιά για την αξιολόγηση

Εξελίξεις που θα μπορούσαν από μόνες τους ή αθροιστικά να οδηγήσουν σε θετική δράση σε ότι αφορά την αξιολόγηση είναι:

- Διατηρήσιμο σερί μείωσης του κυβερνητικού χρέους και μεγαλύτερη εμπιστοσύνη ότι η οικονομική ανάκαμψη θα συνεχιστεί.

- Συνεπές σερί συνετής οικονομικής και δημοσιονομικής πολιτικής, υποστηριζόμενης από λειτουργική σχέση με τον επίσημο τομέα και σταθερό πολιτικό περιβάλλον.

- Μειωμένοι κίνδυνοι αποκρυστάλωσης των ρίσκων του τραπεζικού τομέα σε ότι αφορά τον ισολογισμό του δημοσίου.

Εξελίξεις που θα μπορούσαν από μόνες τους ή αθροιστικά να οδηγήσουν σε αρνητική δράση σε ότι αφορά την αξιολόγηση είναι

- Χαλάρωση της δημοσιονομικής πολιτικής που υπονομεύει την εμπιστοσύνη στην βιωσιμότητα του κρατικού χρέους.

- Αρνητικές εξελίξεις στον τραπεζικό τομέα που θα αυξήσουν τους κινδύνους για την πραγματική οικονομία και τα δημόσια οικονομικά.

- Επανεμφάνιση διατηρήσιμων μεγάλων ελλειμμάτων ισοζυγίου τρεχουσών συναλλαγών και περαιτέρω αποδυνάμωση της καθαρής εξωτερικής θέσης.

Βασικές παραδοχές

Η Fitch υπολογίζει ότι Ελλάδα και πιστωτές θα συμφωνήσουν σε μείωση του στόχου για τα πρωτογενή πλεονάσματα από το 2021. Ευρύτερα εκτιμά ότι η κυβέρνηση θα διατηρήσει μια παραγωγική σχέση με τους πιστωτές. Αυτό μειώνει τους κινδύνους αντιπαράθεσης που στο παρελθόν δημιούργησαν αστάθεια.

Στον υπολογισμό της δυναμικής του χρέους, η Fitch εκτιμά ότι δεν θα μειωθεί το μαξιλάρι ρευστότητας. Η χρήση του θα οδηγούσε σε μεγαλύτερη υποχώρηση του όγκου του χρέους απ’ όσο είναι το βασικό σενάριο του οίκου.

{kind=link}