Τα αποτελέσματα της πανευρωπαϊκής άσκησης διαφάνειας δημοσίευσε η Ευρωπαϊκή Αρχή Τραπεζών την Παρασκευή, στην οποία συμμετείχαν και οι τέσσερις ελληνικές συστημικές τράπεζες, για τις οποίες τα στοιχεία αποτελούν την σαφέστερη καταγραφή του δρόμου που έχει διανυθεί, ενώ δίνουν μια αρκετά καλή αίσθηση των ενεργειών που πρέπει να κάνουν οι διοικήσεις για να πιάσουν τους στόχους.

Πριν τη δημοσίευση των στοιχείων ο γενικός διευθυντής της EBA είχε εντοπίσει και αναδείξει σε ομιλία του τις προσπάθειες των τραπεζών, σε συνεργασίες με εταιρίες συμβούλων, να στήσουν τα αποτελέσματα των stress tests υποβάλλοντας ομογενοποιημένα στοιχεία, Η επισήμανση αυτή έχει ιδιαίτερο νόημα και βαρύτητα, επειδή προέρχεται από τα πλέον επίσημα χείλη του Αντρέα Ενρία και επειδή διατυπώθηκε σε ανοιχτό φόρουμ και το σχετικό video δημοσιεύθηκε.

Το υλικό των Stress Tests είναι τεράστιο, γι΄αυτό το Crisis Monitor επιλέγει να αναδείξει σταδιακά οπτικές γωνίες όπως τις προσεγγίζει η EBA, με στόχο να διαμορφώσει τη δυνατόν ευρύτερη αλλά ταυτόχρονα επικεντρωμένη εικόνα που είναι δυνατόν.

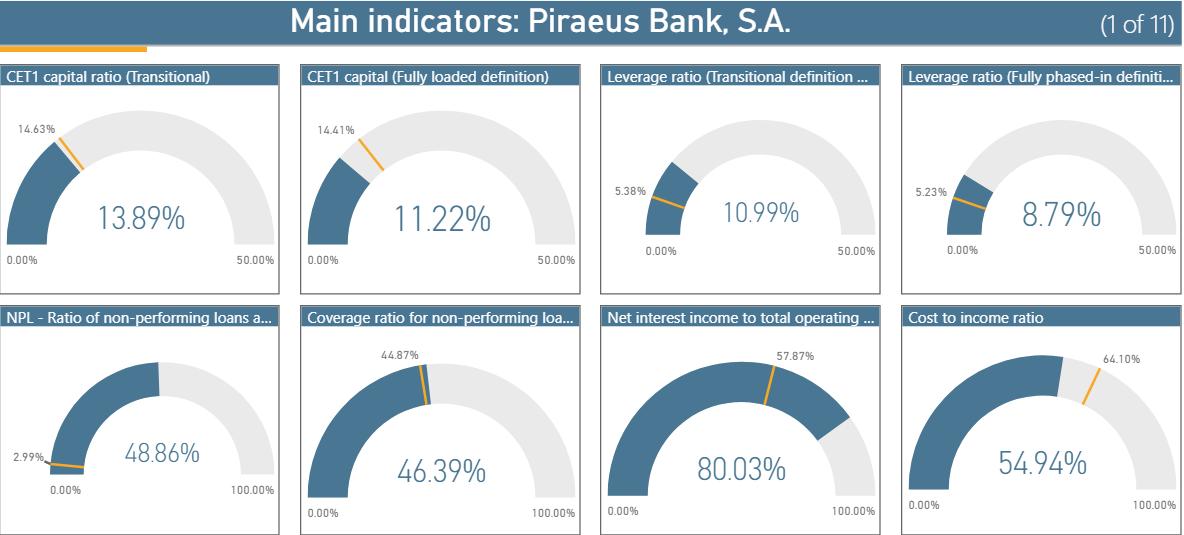

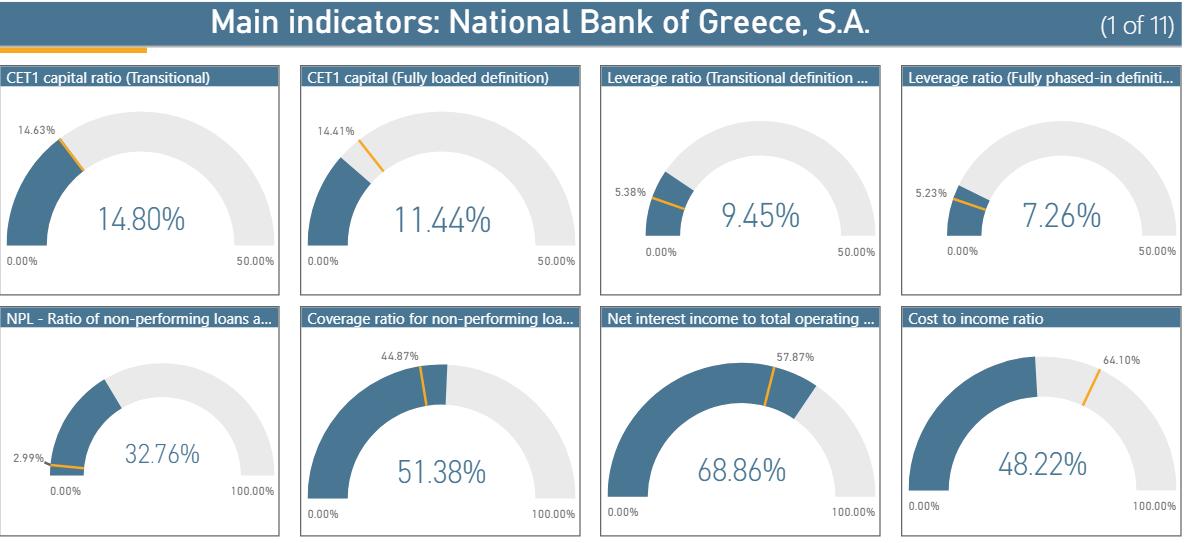

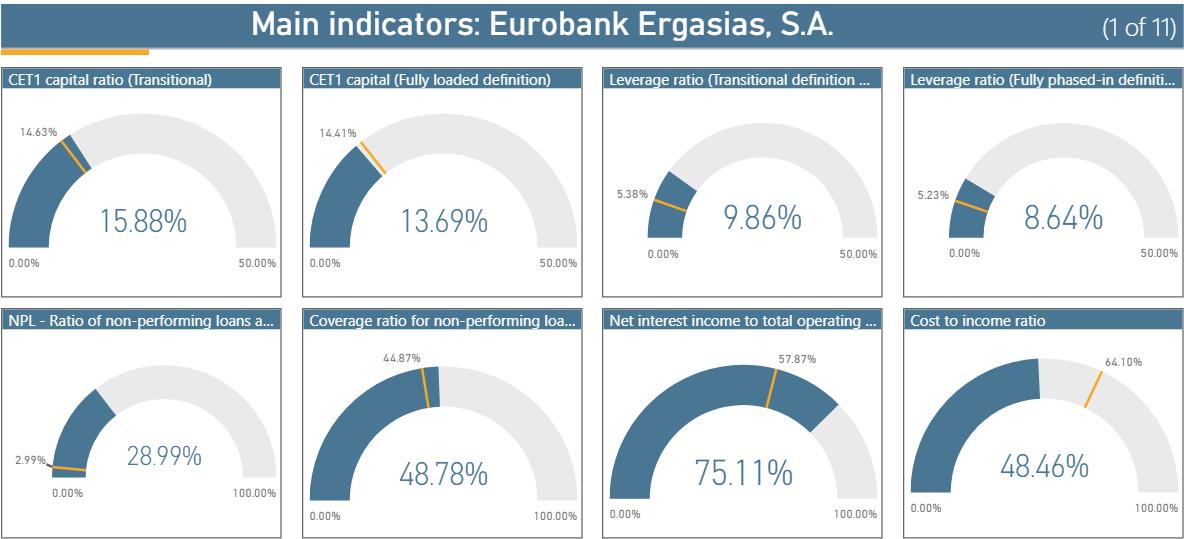

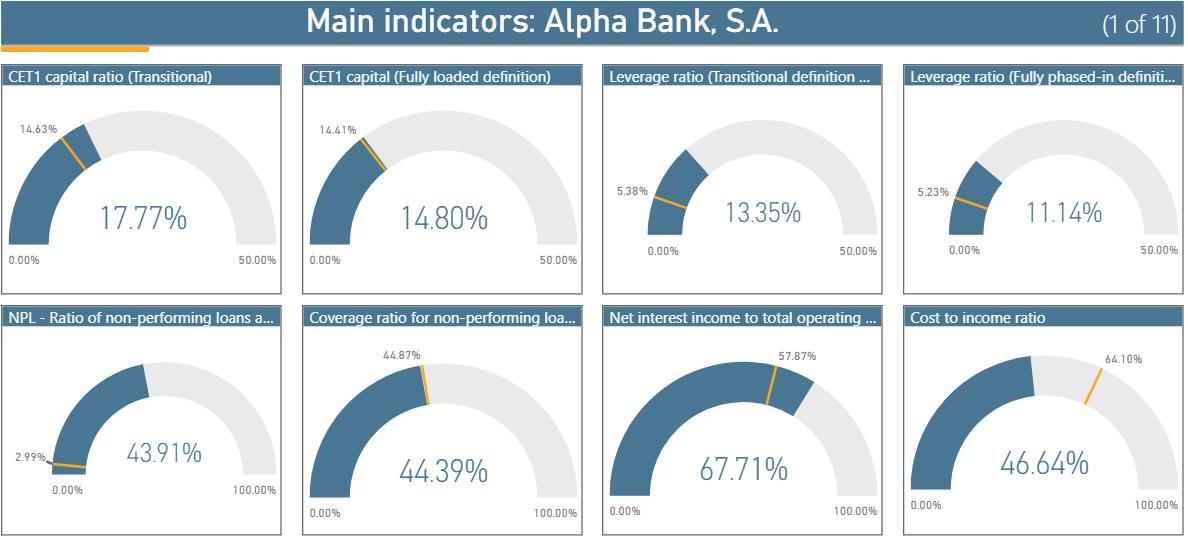

Στα γραφήματα που ακολουθούν, παρουσιάζονται οι βασικοί δείκτες κεφαλαιακής επάρκειας, μόχλευσης, NPL’s, κάλυψης έναντι NPL’s, εσόδων και κόστους.

Η πρώτη ανάγνωση

Από τα στοιχεία προκύπτει ότι οι ελληνικές τράπεζες διαθέτουν ικανή κεφαλαιακή επάρκεια, έχουν μειώσει σημαντικά τα κόστη και αυξήσει τα έσοδα από τόκους, ως ποσοστό των λειτουργικών τους κερδών. Παράλληλα όμως έχουν αισθητά υψηλότερη μόχλευση από τον μέσο όρο των ευρωπαϊκών τραπεζών, πολύ μεγαλύτερο απόθεμα NPL’s. Επίσης, η κάλυψή των “κόκκινων δανείων” είναι υψηλή, εφάμιλλη ή και μεγαλύτερη του ευρωπαϊκού μέσου όρου.

Αξίζει όμως να σημειωθεί ότι σύμφωνα με τις προβλέψεις τα προγράμματα μαζικών πωλήσεων NPL’s που εφαρμόζουν οι ελληνικές τράπεζες θα έχουν σημαντικές επιπτώσεις στα ίδια κεφάλαια, τα οποία δεν είναι ιδιαίτερα καλής ποιότητας, δεδομένου ότι λαμβάνεται υπόψη και ο αναβαλλόμενος φόρος, ο οποίος όμως δεν έχει δυνατότητα απορρόφησης ζημιών.

Έτσι, αν και οι δείκτες CET1 σε μεταβατική φάση είναι αντίστοιχοι ή και καλύτεροι των ευρωπαϊκών τραπεζών, σε πλήρως εναρμονισμένη υπολείπονται αισθητά. Αν σε αυτά συνυπολογιστούν οι προσδοκώμενες απώλειες από την πώληση και διαγραφή κόκκινων δανείων, τότε το πλήγμα θα είναι μεγαλύτερο.

Ο συνδυασμός υψηλής μόχλευσης και χαμηλής ποιότητας κεφαλαίων, αυξάνει τις κεφαλαιακές δαπάνες, ενισχύει το ρίσκο και υπονομεύει την απόδοση ιδίων κεφαλαίων και τη λειτουργική κερδοφορία.

Αν και δεν προκύπτουν συνταρακτικές ειδήσεις, τα στοιχεία καταδεικνύουν ότι το μείζον πρόβλημα των ελληνικών τραπεζών δεν είναι οι δαπάνες, οι οποίες είναι αρκετά χαμηλότερες από τον ευρωπαϊκό μέσο όρο, ως προς τα έσοδα, αλλά η αδυναμία των διοικήσεων να παράξουν ικανά λειτουργικά έσοδα.

| Capital | ||||

| Greece | 3/9/2018 | 31/12/2018 | 31/3/2019 | 30/6/2019 |

| OWN FUNDS | 27.703 | 26.939 | 26.314 | 28.591 |

| COMMON EQUITY TIER 1 CAPITAL (net of deductions and after applying transitional adjustments) | 26.690 | 25.891 | 25.254 | 27.127 |

| Capital instruments eligible as CET1 Capital (including share premium and net own capital instruments) | 54.317 | 54.318 | 54.319 | 54.512 |

| Retained earnings | -42.947 | -42.849 | -42.828 | -41.661 |

| Accumulated other comprehensive income | -484 | -544 | -431 | 185 |

| Other Reserves | 14.453 | 14.466 | 14.466 | 14.446 |

| Funds for general banking risk | 15 | 15 | 15 | 15 |

| Minority interest given recognition in CET1 capital | 134 | 141 | 150 | 14 |

| Adjustments to CET1 due to prudential filters | 119 | 125 | 166 | 215 |

| (-) Intangible assets (including Goodwill) | -996 | -1.025 | -1.051 | -1.310 |

| (-) DTAs that rely on future profitability and do not arise from temporary differences net of associated DTLs | -818 | -690 | -573 | -386 |

| (-) IRB shortfall of credit risk adjustments to expected losses | -1 | -1 | -1 | -2 |

| (-) Defined benefit pension fund assets | 0 | 0 | 0 | 0 |

| (-) Reciprocal cross holdings in CET1 Capital | -164 | -131 | -132 | -129 |

| (-) Excess deduction from AT1 items over AT1 Capital | 0 | 0 | 0 | -50 |

| (-) Deductions related to assets which can alternatively be subject to a 1.250% risk weight | 0 | 0 | 0 | 0 |

| Of which: from securitisation positions (-) | 0 | 0 | 0 | 0 |

| (-) Holdings of CET1 capital instruments of financial sector entities where the institiution does not have a significant investment | 0 | 0 | 0 | 0 |

| (-) Deductible DTAs that rely on future profitability and arise from temporary differences | -2.366 | -3.161 | -3.273 | -3.171 |

| (-) Holdings of CET1 capital instruments of financial sector entities where the institiution has a significant investment | -353 | -359 | -391 | -538 |

| (-) Amount exceding the 17.65% threshold | -109 | -141 | -185 | -244 |

| (-) Additional deductions of CET1 Capital due to Article 3 CRR | 0 | 0 | 0 | 0 |

| CET1 capital elements or deductions – other | 0 | 0 | -20 | -36 |

| Transitional adjustments | 5.890 | 5.727 | 5.023 | 5.266 |

| Transitional adjustments due to grandfathered CET1 Capital instruments (+/-) | 0 | 0 | 0 | 0 |

| Transitional adjustments due to additional minority interests (+/-) | 0 | 0 | 0 | 0 |

| Other transitional adjustments to CET1 Capital (+/-) | 5.890 | 5.727 | 5.023 | 5.266 |

| ADDITIONAL TIER 1 CAPITAL (net of deductions and after transitional adjustments) | 23 | 23 | 17 | 5 |

| Additional Tier 1 Capital instruments | 0 | 0 | 0 | 0 |

| (-) Excess deduction from T2 items over T2 capital | 0 | 0 | 0 | -50 |

| Other Additional Tier 1 Capital components and deductions | 0 | 0 | 0 | 50 |

| Additional Tier 1 transitional adjustments | 23 | 23 | 17 | 5 |

| TIER 1 CAPITAL (net of deductions and after transitional adjustments) | 26.713 | 25.914 | 25.271 | 27.131 |

| TIER 2 CAPITAL (net of deductions and after transitional adjustments) | 990 | 1.025 | 1.042 | 1.459 |

| Tier 2 Capital instruments | 959 | 959 | 961 | 1.356 |

| Other Tier 2 Capital components and deductions | 132 | 143 | 145 | 104 |

| Tier 2 transitional adjustments | -101 | -77 | -63 | 0 |

| TOTAL RISK EXPOSURE AMOUNT | 169.944 | 169.058 | 169.430 | 173.591 |

| Of which: Transitional adjustments included | 3.884 | 3.529 | 2.948 | 3.379 |

| COMMON EQUITY TIER 1 CAPITAL RATIO (transitional period) | 0 | 0 | 14,91% | 15,63% |

| TIER 1 CAPITAL RATIO (transitional period) | 0 | 0 | 14,92% | 15,63% |

| TOTAL CAPITAL RATIO (transitional period) | 0 | 0 | 15,53% | 16,47% |

| COMMON EQUITY TIER 1 CAPITAL (fully loaded) | 20.801 | 20.163 | 20.231 | 21.861 |

| COMMON EQUITY TIER 1 CAPITAL RATIO (fully loaded) | 0 | 0 | 12,15% | 12,84% |

| Adjustments to CET1 due to IFRS 9 transitional arrangements | 5.201 | 5.247 | 4.700 | 4.943 |

| Adjustments to AT1 due to IFRS 9 transitional arrangements | 0 | 0 | 0 | 0 |

| Adjustments to T2 due to IFRS 9 transitional arrangements | -101 | -78 | -64 | 0 |

| Adjustments included in RWAs due to IFRS 9 transitional arrangements | 3.243 | 3.294 | 2.948 | 3.379 |

{kind=link}