Προβληματισμό στους διεθνείς επενδυτές προκαλεί το gap των εκτιμήσεων που διαπιστώνεται στις εκθέσεις της Κομισιόν, του ΔΝΤ και της Standard & Poor’s για την Ελλάδα, καθώς οι αποκλίσεις είναι τέτοιες που προκαλούν σύγχυση και εγείρουν εύλογα ερωτηματικά.

Οι αποστάσεις που καταγράφονται στις αναπτυξιακές προσδοκίες και τους βασικούς δείκτες καθώς και ο τρόπος που αυτές υποστηρίζονται καταδεικνύει διαφορετικές προσεγγίσεις και ασάφεια ως προς πλαίσιο πολιτικής και το δημοσιονομικό μίγμα.

Ωστόσο, το πρόβλημα δεν περιορίζεται μόνο στη διαφορά των προβλέψεων οικονομικής επέκτασης, αλλά εκτείνεται στον προσδιορισμό των τάσεων για τα προσεχή χρόνια. Έτσι, μπορεί το ΔΝΤ και η Κομισιόν να έχουν χάσμα στις προβλέψεις για την ανάπτυξη του ΑΕΠ, εν τούτοις συμπίπτουν στη φθίνουσα πορεία του ρυθμού ανάπτυξης μετά το 2020. Αντιθέτως, η S&P διαφοροποιείται ουσιωδώς προοδευτικά, δηλαδή εκεί που οι θεσμοί βλέπουν κορεσμό, αναπτυξιακή κόπωση και επιβράδυνση, οι αναλυτές του οίκου αξιολόγησης βλέπουν επιτάχυνση.

Με μια προσεκτικά ματιά, στις προβλέψεις καθίσταται σαφές ότι αμφότεροι αποδέχονται τη συνέχεια και διεύρυνση των μεταρρυθμίσεων ως σοβαρό αναπτυξιακό επιταχυντή, ενώ αποδέχονται την απρόβλεπτη επίδραση εξωγενών παραγόντων.

Όπερ σημαίνει ότι ενώ S&P, Κομισιόν και ΔΝΤ αποτιμούν διαφορετικά ακόμα και τρέχουσα συγκυρία, εν τούτοις οι αποκλίσεις τους είναι περιορισμένες για το 2019-2020, ενώ συμπίπτουν στην τάση ενδυνάμωσης της αναπυξιακής δυναμικής για τη διετία. Η κατάσταση, όμως, διαφοροποιείται προοδευτικά και… δραματικά, με αποκορύφωμα το 2023 η S&P να προβλέπει αύξηση του πραγματικού ΑΕΠ κατά 2,9%(!), η Κομισιόν 1% και το ΔΝΤ 0,9%.

Αντίστοιχες είναι οι διαφορές στο ρυθμό μείωσης της ανεργίας, καθώς επ’ αυτού στηρίζεται το σενάριο για ισχυρή εγχώρια ζήτηση, που προωθεί η S&P, ενώ ουσιώδεις είναι οι διαφορές στις επενδύσεις, όπου είναι προφανές ότι χρησιμοποιούνται διαφορετικοί πολλαπλασιαστές, καθώς και στο ισοζύγιο πληρωμών, όπου εμφανίζονται διαφορετικές αποτιμήσεις ως προς την ανάπτυξη εισαγωγών και εξαγωγών.

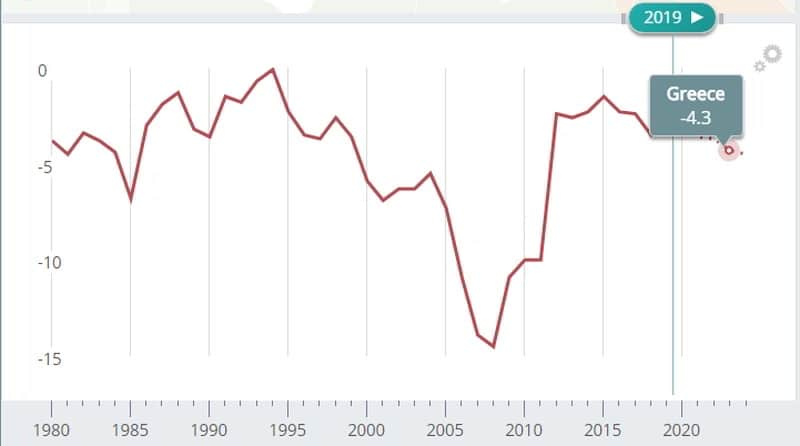

Η Κομισιόν προβλέπει σταθερό δημοσιονομικό πλεόνασμα στο 0,6%, και μεγάλη μείωση της ανεργίας από το 19,6% εφέτος στο 16,9% το 2020. Στις φθινοπωρινές προβλέψεις αναφέρεται επίσης υποχώρηση των επενδύσεων εφέτος αλλά σημαντική αύξηση των επενδύσεων για το 2019 και τέλος αύξηση του χρέους στο 182% του ΑΕΠ για το 2018, με σημαντική υποχώρηση στο 174,9% το 2019 και στο 167,4% το 2020.

Το νέο σετ προβλέψεων της Κομισιόν για την Ελλάδα αναμένεται να δημοσιευθεί το πρώτο 15ήμερο του Νοεμβρίου. Αυτό θα δώσει το τελικό στίγμα και θα προσδιορίσει την κατάσταση των σχέσεων της Αθήνας με τις Βρυξέλλες και με τους θεσμούς εν γένει, οι οποίες για την ώρα καλύπτονται από πέπλο μυστηρίου και… διαπραγματεύσεων.

Η S&P αναμένει ανάπτυξη περίπου 2% το 2019, με σταδιακή επιτάχυνση ως το 2022. Προβλέπει ακόμη αύξηση των θέσεων εργασίας κατά 2% ετησίως ως το 2022 αν και η πρόσφατη αύξηση στον κατώτατο μισθό ίσως οδηγήσει σε επιβράδυνση των προσλήψεων. Ο οίκος προβλέπει πλεόνασμα 0,8% στον προϋπολογισμό το 2020, με το πρωτογενές πλεόνασμα να ευθυγραμμίζεται με το στόχο του 3,5%. Αυτό με τη σειρά του θα οδηγήσει σε μείωση του γενικού κυβερνητικού χρέους στο 166% του ΑΕΠ από 174% φέτος. Η μείωση του χρέους τα επόμενα χρόνια θα εξαρτηθεί από τη στρατηγική της κυβέρνησης στη διαδικασία εκκαθάρισης των τραπεζικών ισολογισμών και από τα έσοδα των αποκρατικοποιήσεων.

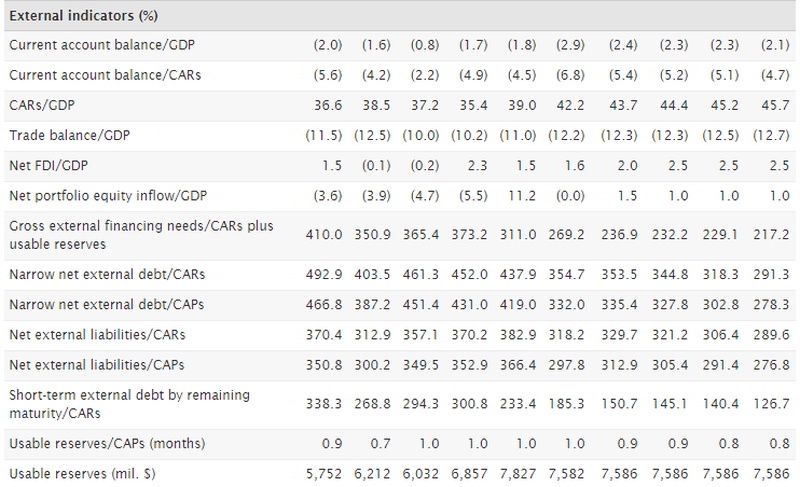

Παράλληλα, ο οίκος αξιολόγησης σημειώνει ότι αν υλοποιηθούν τα σχέδια της κυβέρνησης για μείωση φόρων σε νοικοκυριά και επιχειρήσεις, επιτάχυνση των ιδιωτικοποιήσεων, μείωση των τραπεζικών ΝΡΕs και βελτίωση του επιχειρηματικού περιβάλλοντος, ενδέχεται να επιταχύνει η μέχρι στιγμής ήπια ανάκαμψη. Σε γενικές γραμμές, αναμένει ότι η ανάπτυξη στην Ελλάδα θα υπερβεί το μέσο όρο της ευρωζώνης την επόμενη τριετία, με ενίσχυση της εγχώριας ζήτησης και των διαθέσιμων εισοδημάτων, και στήριξη από τις εξαγωγές. Παράλληλα, οι αναλυτές προβλέπουν ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών θα αυξηθεί ελαφρά το 2019, στο 2,4% του ΑΕΠ, με αυξημένη πίεση από τις εισαγωγές για την κάλυψη της υψηλότερης κατανάλωσης, στέρεα ανάπτυξη των επενδύσεων και επιβράδυνση στο παγκόσμιο οικονομικό εμπόριο. Το 2018, η ισχυρή εξαγωγική επίδοση, περιλαμβανομένης ουσιαστικής αύξησης του πλεονάσματος στις υπηρεσίες, αντισταθμίστηκε με το παραπάνω από το υψηλότερο έλλειμμα λόγω πετρελαίου και την αύξηση των εισαγωγών.

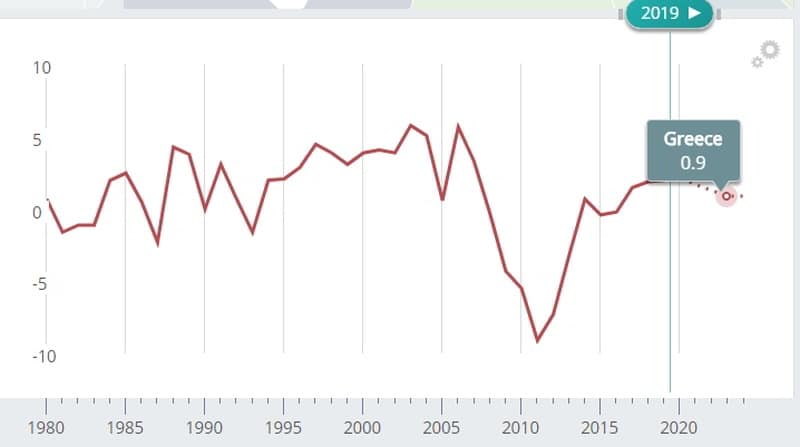

Το ΔΝΤ εκτιμά ότι το 2020 η ελληνική οικονομία αναπτυχθεί κατά μέσο όρο με ρυθμό 2,2%. Ο λόγος για μία πρόβλεψη η οποία είναι πολύ πιο χαμηλή από τον στόχο του Υπουργείου Οικονομικών για άνοδο του ΑΕΠ κατά 2,8% (στον οποίο στηρίζεται ο Προϋπολογισμός που ανακοινώνεται σήμερα στις Βρυξέλλες). Το τέταρτο τρίμηνο του 2020, το Ταμείο προσδοκά ρυθμό ανάπτυξης 1,4%. Το Διεθνές Νομισματικό Ταμείο πάντα ήταν φειδωλό στις προβλέψεις του για το ΑΕΠ. Ωστόσο, έχει αναθεωρήσει επί τα χείρω τις εκτιμήσεις του για την ελληνική οικονομία, με εξαίρεση το 2020. Τον Απρίλιο εκτιμούσε ότι ο ρυθμός ανόδου του ΑΕΠ θα φτάσει στο 2,4% φέτος, θα διαμορφωθεί στο 2,2% το 2020 και μετά θα αρχίσει να υποχωρεί στο 1,6% το 2021. Πλέον αμετάβλητη έχει μείνει μόνο η πρόβλεψη για το 2020 ενώ ο μακροχρόνιος ρυθμός ανάπτυξης της ελληνικής οικονομίας είναι μόνο 0,9%.

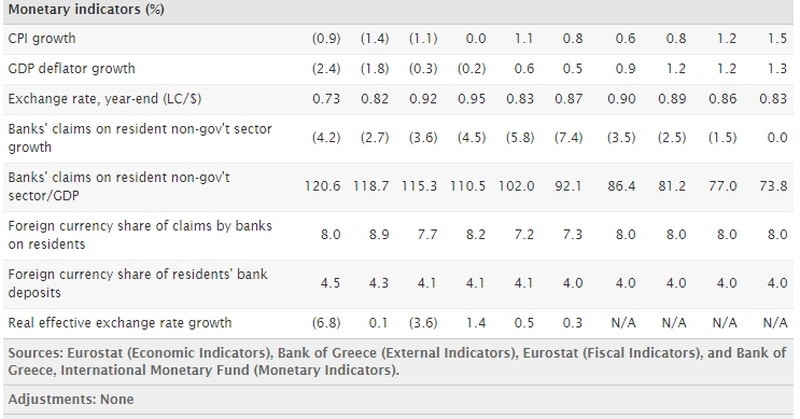

Το Διεθνές Νομισματικό Ταμείο προβλέπει ότι ο πληθωρισμός θα επιβραδυνθεί φέτος (από ρυθμό 0,8% το 2018 σε ρυθμό 0,6%), για να επιταχυνθεί το 2020 στο 0,9%. Μικρή βελτίωση προβλέπει για φέτος στο έλλειμμα τρεχουσών συναλλαγών (στο -3% του ΑΕΠ από -3,5% του ΑΕΠ το 2018), ενώ βλέπει ότι το 2020 το εν λόγω “άνοιγμα” στο εξωτερικό ισοζύγιο της χώρας θα μεγαλώσει εκ νέου στο -3,3% του ΑΕΠ. Στο πεδίο της ανεργίας το ΔΝΤ προβλέπει σταδιακή μείωση του ποσοστού (από το 19,3% το 2018, στο 17,8% φέτος και στο 16,8% το 2020).

Υπ’ αυτό το πρίσμα, ιδιαίτερο ενδιαφέρον παρουσιάζει μια διατύπωση στο τελευταίο stuff report του ΔΝΤ, η οποία αγνοήθηκε εν πολλοίς από τα ελληνικά media, αν και επισημάνθηκε από το Crisis Monitor, καθώς το τεχνικό κλιμάκιο, σε μια ασυνήθιστη “ρήτρα” αναφέρει στον πρόλογο της έκθεσης ότι σε αυτή συναίνεσαν και οι ελληνικές αρχές, προδίδοντας ότι η ίδια η έκθεση είναι προϊόν διαβούλευσης και όχι απολύτως τεχνικών ευρημάτων. Σε μεταγενέστερο κείμενό του, στο πλαίσιο της έκθεσης World Economic Outlook δίνει εντελώς διαφορετική αίσθηση από την αναφορά του κλιμακίου, δημοσιεύοντας στόχους πολύ χαμηλότερους από του προϋπολογισμού.

Αντιστοίχως, το χάσμα που χωρίζει την ελληνική κυβέρνηση με την ΕΕ πιστοποιείται στην επί τα χείρω αναθεώρηση των φθινοπωρινών προβλέψεων και στην αποδοχή του προϋπολογισμού του 2020, σε βάση στόχων, αλλά όχι μέτρων, όπου η διαβούλευση θα συνεχιστεί μέχρι τα μέσα Νοεμβρίου.

Οι αποστάσεις αυτές είναι εν μέρη κατανοητές στο πλαίσιο της ανατροπής του πολιτικού σκηνικού και στην προσπάθεια της νέας κυβέρνησης να αλλάξει εν λειτουργία το μίγμα της δημοσιονομικής και αναπτυξιακής πολιτικής, που συνεπάγεται νέο σετ προβλέψεων, εκτιμήσεων και… αποτιμήσεων. Ωστόσο, οι τόσο μεγάλες αποκλίσεις, οι διατυπώσεις που περιλαμβάνονται στις εκθέσεις και ο τρόπος που επιλέγουν θεσμοί και οίκοι να στηρίξουν τις θέσεις τους, δίνει την αίσθηση ανώριμων εκθέσεων που τελούν υπό αναθεώρηση ενώ ακόμα… γράφονται.

{kind=link}