Η βελτίωση της κατάστασης των τραπεζών ως αποτέλεσμα της έναρξης εφαρμογής του σχεδίου “Ηρακλής” και της επιτάχυνσης εφαρμογής των προγραμμάτων πώλησης NPE’s, αναμένεται να αποδειχθεί σε καταλύτη για την επόμενη αναβάθμιση του αξιόχρεου της ελληνικής οικονομίας, παρά το γεγονός ότι η εκπλήρωση του σχεδιασμού εξυγίανσης των ισολογισμών θα απορροφήσει περί τα 9 δισ. από το μαξιλάρι ασφαλείας του Δημοσίου.

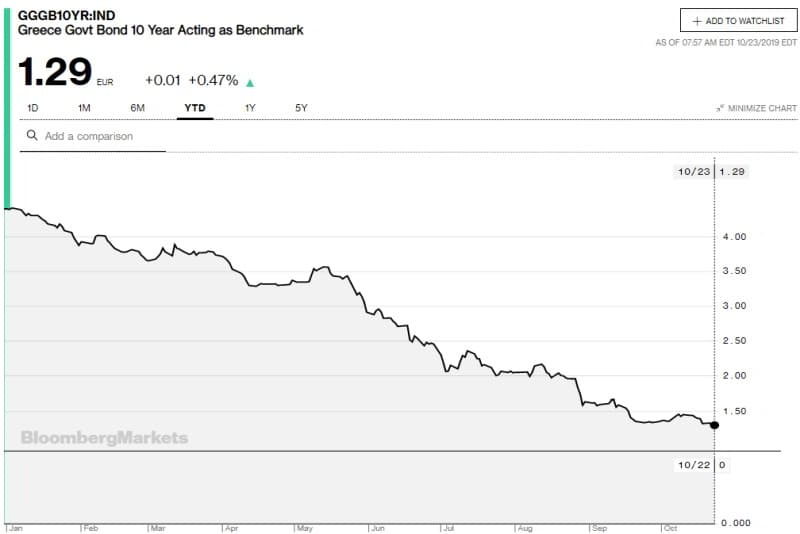

Η προοπτική αναβάθμισης του αξιόχρεου της ελληνικής οικονομίας έχει ήδη αρχίσει να αποτυπώνεται στην αγορά ομολόγων, όπου οι τιμές συνεχίζουν να σκαρφαλώνουν σε ιστορικά υψηλά και οι αποδώσεις να υποχωρούν σε αντίστοιχα χαμηλά, συμβάλλοντας στην επίτευξη υπεραξιών για τους αγοραστές, Έλληνες και ξένους, καθώς και στη μείωση του κόστους εξυπηρέτησης του δανεισμού από το Δημόσιο.

Βέβαια, πρέπει να σημειωθεί ότι στις τελευταίες εκθέσεις τους οι οίκοι αξιολόγησης ήταν είτε σταθεροί, είτε επιφυλακτικοί, γεγονός που επηρέασε αρνητικά το επενδυτικό κλίμα προκαλώντας έντονες αναταράξεις στο χρηματιστήριο.

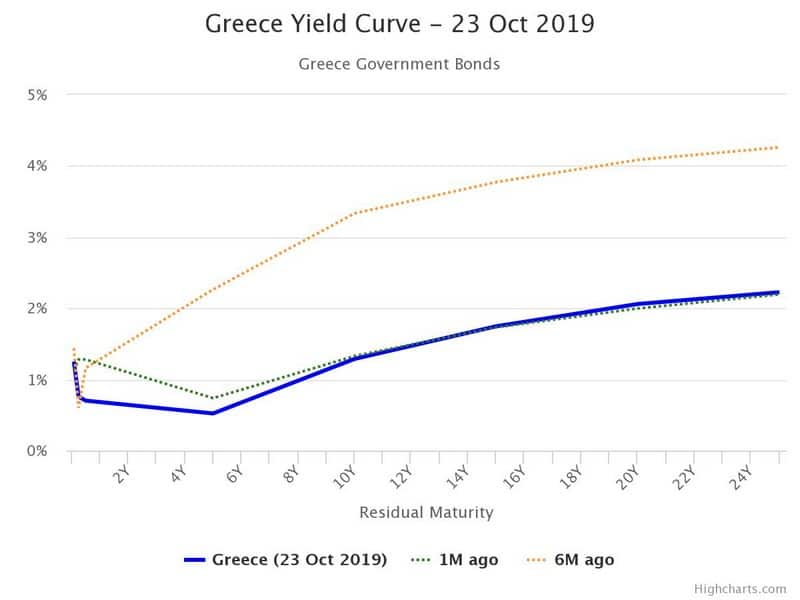

Μπορεί οι αναπτυξιακές προοπτικές να επιβαρύνονται από το φαινόμενο της συντονισμένης παγκόσμιας επιβράδυνσης και τη γεωπολιτική αβεβαιότητα που επικρατεί στην ευρύτερη περιοχή των δυτικών Βαλκανίων και της Ανατολικής Ευρώπης, η Ελλάδα όμως συνεχίζει να αποτελεί όαση, σε αυτή τη φάση, καθώς τα ομόλογά της προσφέρουν ικανοποιητικές αποδόσεις -συγκριτικά με τα βορειοευρωπαϊκά- η σταθερότητα έχει αποκατασταθεί και οι προοπτικές είναι αναπτυξιακές αν και μέτριες. Ως εκ τούτου, με δεδομένο το περιορισμένο ποσοστό του χρέους που διακινείται ελεύθερα στην αγορά και τις σχεδόν ανύπαρκτες πλέον πιθανότητες χρεοκοπίας, το προφίλ εξυπηρετισμότητας του χρέους και οι προοπτικές της οικονομίας είναι θετικά.

Συνολικά, λοιπόν, η συγκυρία που δημιουργείται είναι ιδιαίτερα ευεργετική για την ελληνική οικονομία, η οποία αν και υπολείπεται σε μεταρρυθμίσεις, εν τούτοις ωφελείται από ολοένα και περισσότερους παράγοντες.

Η απόδοση του 10ετούς ομολόγου υποχώρησε τις προηγούμενες ημέρες ακόμα και στο 1,26%, ενώ το spread κινείται μεταξύ 165-170 μονάδων βάσης και στα χαμηλότερα επίπεδα από τις αρχές Δεκεμβρίου του 2009.

Το κόστος δανεισμού του ελληνικού Δημοσίου έχει υποχωρήσει κατά 71% από τις αρχές του έτους, όταν η απόδοση του 10ετούς βρισκόταν στο 4,4%.

Υπ’ αυτό το πρίσμα, κυβέρνηση και αγορά έχουν αυξημένες προσδοκίες για επικείμενη αναβάθμιση του αξιόχρεου της ελληνικής οικονομίας από την S&P, μετά 15 μήνες. Η έκθεση αναμένεται τα μεσάνυχτα της Παρασκευής κι εφόσον επιβεβαιωθούν οι εικασίες, τότε τα οφέλη θα είναι πολλά και πολύπλευρα, τόσο για το Δημόσιο όσο και για τις τράπεζες.

Πρακτικά, ενδεχόμενη αναβάθμιση θα βελτιώσει άμεσα τη ρευστότητα των ελληνικών τραπεζών, την πρόσβαση στις αγορές και το προφίλ ανοχών και αντοχών του τραπεζικού συστήματος, συμβάλλοντας έτσι στην ενίσχυση της συστημικής σταθερότητας και περιορίζοντας τα ρίσκα χρηματοδοτήσεων και άντλησης κεφαλαίων,.

Στην τελευταία αξιολόγηση της η S&P ήταν στις 20 Ιουλίου του 2018, τοποθετώντας το αξιόχρεο στο Β+ με θετικές προοπτικές, τις οποίες έχει διατηρήσει έκτοτε.

| Οίκος | Αξιολόγηση | Προοπτικές | Ημ/νια |

|---|---|---|---|

| DBRS | BB (low) | stable | May 03 2019 |

| Moody’s | B1 | stable | Mar 01 2019 |

| Fitch | BB- | stable | Aug 10 2018 |

| S&P | B+ | positive | Jul 20 2018 |

- Η πιστοληπτική αξιολόγηση της Standard & Poor’s για την Ελλάδα βρίσκεται στο B + με θετικές προοπτικές.

- Η πιστοληπτική ικανότητα της Moody’s για την Ελλάδα τέθηκε τελευταία στο B1 με σταθερή προοπτική.

- Η πιστοληπτική ικανότητα της Fitch για την Ελλάδα αναφέρθηκε τελευταία στο BB- με σταθερή προοπτική.

- Η πιστοληπτική ικανότητα της DBRS για την Ελλάδα είναι BB (χαμηλή) με σταθερή προοπτική.

Σε γενικές γραμμές, η αξιολόγηση πιστοληπτικής ικανότητας χρησιμοποιείται από τα κρατικά επενδυτικά ταμεία, τα συνταξιοδοτικά ταμεία και άλλους επενδυτές για να μετρήσει την πιστοληπτική ικανότητα της Ελλάδας επηρεάζοντας έτσι σημαντικά το κόστος δανεισμού της χώρας.

Προβλέψεις

| Markets | Actual | Q4 | Q1 | Q2 | Q3 | 2020 |

|---|---|---|---|---|---|---|

| Currency | 1.11 | 1.09 | 1.08 | 1.08 | 1.07 | 1.06 |

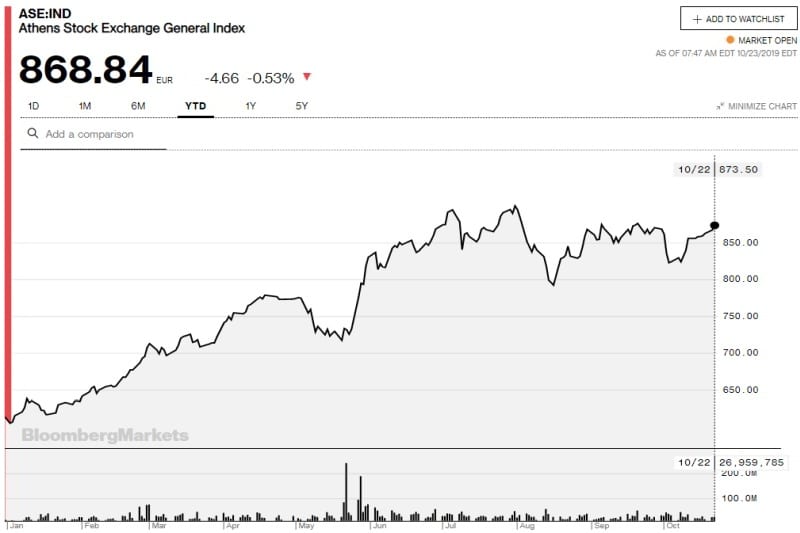

| Stock Market (points) | 868.35 | 853 | 838 | 824 | 809 | 781 |

| Government Bond 10Y (%) | 1.30 | 1.45 | 1.52 | 1.6 | 1.68 | 1.84 |

| Overview | Actual | Q4 | Q1 | Q2 | Q3 | 2020 |

|---|---|---|---|---|---|---|

| GDP Growth Rate (%) | 0.80 | 0.4 | 0.3 | 0.4 | 0.5 | 0.6 |

| GDP Annual Growth Rate (%) | 1.90 | 2.1 | 2.2 | 1.9 | 2 | 2.4 |

| Unemployment Rate (%) | 16.90 | 17 | 16.5 | 16.2 | 15.9 | 15.5 |

| Inflation Rate (%) | -0.10 | 0.5 | 0.6 | 0.9 | 0.8 | 1.2 |

| Interest Rate (%) | 0.00 | 0 | 0 | 0 | 0 | 0 |

| Balance of Trade (EUR Million) | -1729.00 | -1610 | -2100 | -2100 | -1490 | -1630 |

| Current Account (EUR Million) | 1873.60 | -920 | -1100 | 1250 | 1690 | -780 |

| Current Account to GDP (%) | -2.90 | -2.6 | -2.8 | -2.8 | -2.8 | -2.8 |

| Government Debt to GDP (%) | 181.10 | 175 | 170 | 170 | 170 | 170 |

| Government Budget (% of GDP) | 1.10 | 1.5 | 1.2 | 1.2 | 1.2 | 1.2 |

| Business Confidence (Index Points) | 107.20 | 105 | 104 | 103 | 106 | 108 |

| Manufacturing PMI | 53.60 | 52 | 52.5 | 51.9 | 52.2 | 52.9 |

| Consumer Confidence (Index Points) | -6.80 | -22 | -20 | -23 | -21 | -17 |

| Retail Sales MoM (%) | -2.40 | 1.1 | -0.7 | 0.7 | -0.4 | 0.9 |

| Corporate Tax Rate (%) | 28.00 | 29 | 29 | 28 | 28 | 29 |

| Personal Income Tax Rate (%) | 45.00 | 45 | 45 | 45 | 45 | 45 |

{kind=link}