Μέσα στις τρεις ημέρες η Fed της Νέας Υόρκης έριξε στην αγορά 200 δισ. δολάρια, μέσω βραχυχρόνιων συμφωνιών επαναγοράς (repo), καθώς τα overnight επιτόκια είχαν εκτοξευθεί ακόμα και στο 10%(!), προκαλώντας την σχεδόν αυτόματη ενεργοποίηση του μηχανισμού ποσοτικής χαλάρωσης, κάτι που η Wall Street είχε να το δει από το 2008, διαμορφώνοντας μια ιδιαίτερα ανησυχητική συγκυρία, η ανάληψη της οποίας οδηγεί σε τρομακτικά συμπεράσματα.

Στην Ελλάδα το θέμα αποτελεί είδηση μόνο ως προς το ιστορικό σκέλος και το εντυπωσιακό ποσό -για τα ελληνικά δεδομέμα- και κάπου εκεί εξαντλείται. Στην πραγματικότητα όμως πρόκειται για σενάριο τρόμου, η εκτόξευση των overnight επιτοκίων της διατραπεζικής αγοράς μπορεί να έχει μόνο τρεις εξηγήσεις:

- Μεγάλες ανάγκες ρευστότητας και έλλειψη χρήματος στην αγορά λόγω ανταγωνιστικότερων επιτοκίων καταθέσεων και ομολόγων

- Κρίση αξιοπιστίας του συστήματος, ήτοι αδυναμία των παιχτών να εμπιστευτούν αλλήλους, κάτι που συνέβη μετά την κατάρρευση των Lehman Brothers και Bear Sterns

- Χειραγώγηση

Οι δύο πρώτες περιπτώσεις μπορούν να εκδηλωθούν και συνδυαστικά, κάτι που φαίνεται να συνέβη τώρα, ωστόσο τα πράγματα δεν είναι τόσο απλά, καθώς οι Fed των ΗΠΑ (μιλάμε για τις περιφερειακές) είναι έτοιμες από καιρό, καθώς ο Μπεν Μπερνάνκι φρόντισε για τη δημιουργία μηχανισμών εγκαίρου προειδοποιήσεως, ώστε να προλαμβάνονται κρίσεις αξιοπιστίας που παγώνουν τη συναλλακτική δραστηριότητα και υπονομεύουν τη λειτουργία των αγορών. Η τρίτη περίπτωση, που επίσης έχει καταγραφεί στο παρελθόν με στο libor και σε επιμέρους αγορές, αλλά σε βάθος χρόνου και χωρίς ξεσπάσματα, δεν μπορεί να αποκλειστεί, τώρα.

Οι ανάγκες ρευστότητας για τράπεζες και επιχειρήσεις ήταν αναμενόμενο να είναι αυξημένες αυτές τις ημέρες, κυρίως λόγω της έκδοσης νέων σειρών αμερικανικών ομολόγων, που εμφανίζουν μεγάλη ζήτηση λόγω του επιτοκιακού spread με τα ευρωπαϊκά, της πληρωμής φόρων και του quadruple witching day, ήτοι ταυτόχρονης της λήξης παραγώγων δεικτών, μετοχών εμπορευμάτων και call και put options, γεγονός που δημιουργεί αυξημένη μεταβλητότητα στην αγορά.

Κάποιοι επιχείρησαν, μεταφράζοντας αποσπασματικά κείμενα διεθνών μέσων ενημέρωσης να αποδώσουν την εξέλιξη αυτή στην αποστράγγιση της πλεονάζουσας ρευστότητας από το σύστημα, καθώς η Fed συρρικνώνει τον ισολογισμό της, ήτοι δεν ανανεώνει τις αγορές ομολόγων και εταιρικών χρεογράφων, κλείνοντας το QE που είχε ενεργοποιήσει το 2007. Ωστόσο, κάτι τέτοιο δεν ισχύει, καθώς στην προηγούμενη συνεδρίαση της FOMC (η επιτροπή της Fed που καθορίζει τη νομισματική πολιτική και τα επιτόκια), τον Ιούλιο, αποφασίστηκε η πρόωρη διακοπή της διαδικασίας αυτής.

Επίσης, πρέπει να σημειωθεί ότι αρχικά, το επιτόκιο των overnight repos εκτοξεύθηκε για πρώτη φορά την Τρίτη και την Τετάρτη, αναγκάζοντας τη Fed της Νέας Υόρκης, ενώ η συνεδρίαση της FOMC για τον καθορισμό των επιτοκίων βρισκόταν σε εξέλιξη, να ρίξει χρήμα από το ελικόπτερο αρχικά 53 δισ. και εν συνεχεία 75 δισ., ενώ την Παρασκευή αναγκάστηκε να διοχετεύσει επιπλέον 75 δισ., ανεβάζοντας τον λογαριασμό στα 203 δισ.

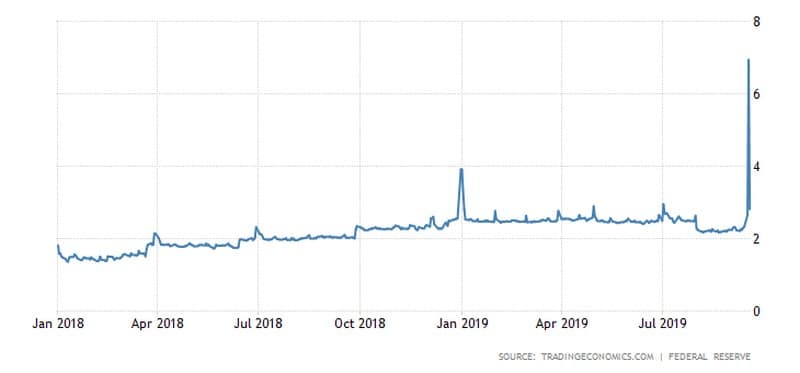

Πριν την παρέμβαση της Fed η αγορά ήταν στην κυριολεξία σε κατάσταση πανικού και ασφυξίας, καθώς το επιτόκιο εκτοξεύθηκε από το φάσμα του 2-2,5% στο 10%, εν αναμονή μάλιστα μείωσης των επιτοκίων και αφού η διαδικασία συρρίκνωσης του ισολογισμού της Fed είχε πρόωρα τερματιστεί.

{kind=link}