Κέρδη από short θέσεις σε συμβόλαια πετρελαίου, άνοδος συγκεκριμένων κλάδων μετοχών και ανατίμηση του αμερικανικού δολαρίου είναι τα αποτελέσματα της αιφνιδιαστικής ανόδου της τιμής του πετρελαίου.

Του Νίκου Σακελλαρίου

Τα ‘oil spikes’ είναι οι έντονες και απότομες βραχυπρόθεσμες μεταβολές της τιμής του πετρελαίου για πολιτικούς ή γεωπολιτικούς λόγους που κατά καιρούς κτυπούν τις αγορές. Για τις αγορές μία βραχυπρόθεσμη ανοδική μεταβολή της τιμής του πετρελαίου (θυμίζει αρρυθμίες σε καρδιογράφημα) φέρνει πολλά προβλήματα αλλά και κέρδη στις αγορές.

Η πρόσφατη κρίση που δημιουργήθηκε από το κτύπημα με 4 drones των διυλιστηρίων στη Σαουδική Αραβία ήταν το ‘φτερούγισμα της πεταλούδας’ που δημιούργησε παράπλευρες ανησυχίες στις αγορές Εμπορευμάτων (συμβόλαια πετρελαίου), στις μετοχές, στα ομόλογα , στις ισοτιμίες.

Παρά το γεγονός ότι η τιμή του πετρελαίου επανέρχεται σταδιακά σε χαμηλότερα επίπεδα, εντούτοις αφήνει το αποτύπωμά της στις διεθνείς αγορές.

Χθεσινή ανάλυση της Morgan Stanley, δείχνει πως οι έντονες βραχυπρόθεσμες διακυμάνσεις της τιμής του πετρελαίου επηρεάζουν και τα υπόλοιπα επενδυτικά προιόντα. H Μorgan Stanley επισημαίνει ότι δεν είναι όλα τα spikes τα ίδια. Υπάρχουν αυτά που περιορίζουν την προσφορά πετρελαίου και αυτά που ανεβάζουν την προσφορά πετρελαίου. Αν η τιμή πετρελαίου ξεπεράσει τον μέσο όρο 12 μηνών στο Brent τότε δημιουργούνται αλυσιδωτές επιπτώσεις σε όλες τις κατηγορίες επενδύσεων.

Η πρόσφατη κρίση του πετρελαίου είχε λιγότερα κοινά χαρακτηριστικά με τα προ κρίσης spikes. Πρόκειται για την μεγαλύτερη κρίσης 1 ημέρας των τελευταίων 10ετών σε μία περίοδο υπερπροσφοράς πετρελαίου και σαφώς είναι μικρότερης ισχύος σε σχέση μ’ αυτές των πετρελαικών αγορών στις αρχές του 2000 ή της δεκαετίας του ’90.

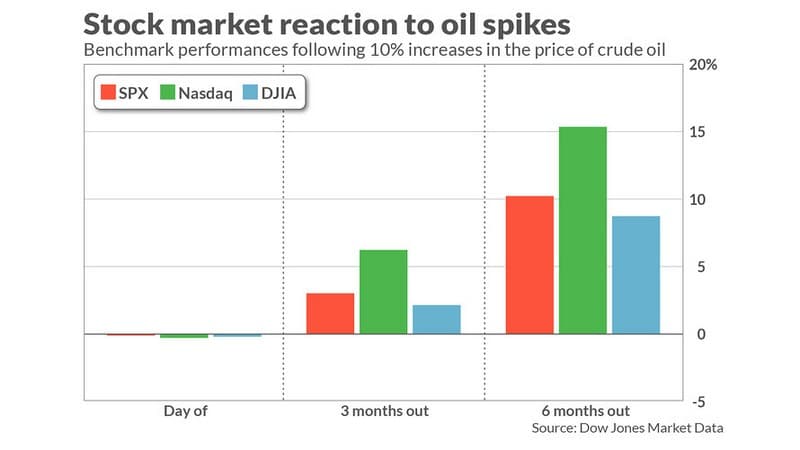

Η κρίση φέρνει άνοδο στις μετοχές

Τα κύρια χαρακτηριστικά είναι η υποχώρηση των μεσοσταθμικών αποδόσεων των Εμπορευμάτων, του αμερικανικού δολαρίου και του ιαπωνικού γιεν σε ορίζοντα 6μηνών. Αντίθετα στις μετοχές, υπάρχει υπεραπόδοση των χρηματοοικονομικών μετοχών και των value stocks.

Xαρακτηριστικά, η Morgan Stanley αναφέρει τα παραδείγματα (μελετώντας όλες τις κρίσεις από το 1988 μέχρι σήμερα) στους δείκτες S&P 500 o oποίος έχει απώλειες (-1,2%) 5 ημέρες πριν την κρίση ενώ 5 ημέρες μετά την κρίση έχει άνοδο 0,5% και 5% ένα 6μηνο μετά την κρίση. Ο Eurostoxx 50 καταγράφει απώλειες 4,8 % ένα μήνα πριν την κρίση και επανέρχεται στα επίπεδα που είχε στην κρίση ένα μήνα μετά.

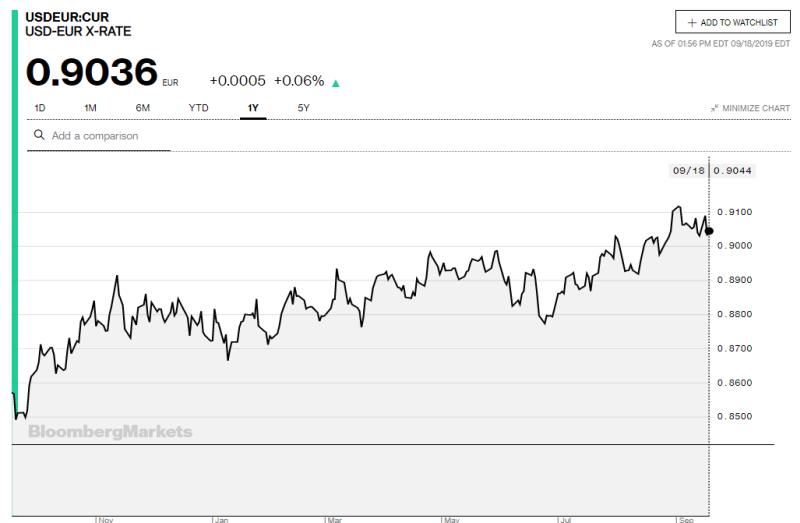

Ανατιμάται το αμερικανικό δολάριο

Πολύ πιο ενδιαφέρον στην μελέτη της Morgan Stanley είναι η παρατήρηση της ισοτιμίας Ευρώ / Δολαρίου η οποία συνήθως καταλήγει στην ανατίμηση του αμερικανικού δολαρίου κατά 2,5% έναντι του Ευρώ σε ορίζοντα 6μηνών μετά την κρίση. Επίσης η απόδοση του 10ετούς κρατικού αμερικανικού ομολόγου αυξάνεται κατά 3,4% σε διάστημα 6μηνών μετά την κρίση.

Μεγάλη πτώση της τιμής του πετρελαίου

Κοινότυπο βέβαια είναι ότι οι κρίσεις (spikes) δημιουργούν ανισορροπία στις τιμές. Στα μοντέλα που παρουσιάζει η Morgan Stanley, η απόδοση του Brent είναι 10% 5 ημέρες πριν την κρίση και γίνεται (-14,8%) 5 μέρες μετά την κρίση.

Το ερώτημα στη μελέτη είναι πως αντιδρούν οι αγορές απέναντι στους «μαύρους κύκνους» που είναι ανεξάρτητοι από την οικονομία, όπως για παράδειγμα στην πρόσφατη ‘τρομοκρατική’ επίθεση.

{kind=link}