Οι ελληνικές τράπεζες βρίσκονται σήμερα σε καλύτερη κατάσταση απ’ ότι έχουν υπάρξει την τελευταία 10ετία, καθώς πλέον διαθέτουν επαρκή ρευστότητα και σταθερή χρηματοδότηση, ωστόσο ο ρόλος τους στη στήριξη της οικονομίας υπολείπεται των στόχων, σε βαθμό που έχει τραβήξει την προσοχή των αρμόδιων εποπτικών αρχών, προκαλώντας μάλιστα ανησυχίες για το ενδεχόμενο να κρύβονται και άλλοι σκελετοί στα χρηματοκιβώτια τους.

Η σταθεροποίηση της οικονομίας, η αποκατάσταση της πολιτικής σταθερότητας και τα χρηματοδοτικά εργαλεία της ΕΚΤ διαμόρφωσαν ένα ιδιαίτερα ασφαλές πλαίσιο που διευκόλυνε τη σημαντική αύξηση των καταθέσεων, κατά 15 δισ., μέσα σε ένα χρόνο, ενώ η αισθητή μείωση των κόκκινων δανείων και η προοπτική πιο αποτελεσματικής αντιμετώπισής τους, ενισχύει ακόμα περισσότερο το τραπεζικό σύστημα.

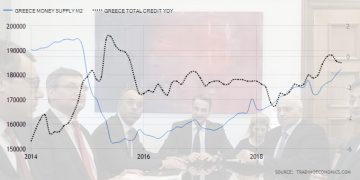

Όπως φαίνεται από τους δείκτες Μ2, Μ3 και ΜΖΜ η ρευστότητα στο σύστημα δεν είναι μόνο υψηλή αλλά και αυξανόμενη γεγονός που συμβάλλει καθοριστικά στη μείωση του κινδύνου για χρηματοδοτήσεις. Οι περισσότερες τράπεζες όμως, προκειμένου να διατηρήσουν υψηλά ή ακόμα και να διευρύνουν τα περιθώρια επικιακού κέρδους δεν αντικατοπτρίζουν τη νέα αυτή πραγματικότητα στους δείκτες ρίσκου, έτσι ώστε να μην τροποποιηθούν τα μοντέλα δανειοδοτήσεων.

Ελλάδα: Ιδιωτικό χρέος προς ΑΕΠ

Αντιθέτως περιμένουν να αυξήσουν τα δάνεια με καθυστέρηση, θέλοντας να εγγράψουν περίοδο αυξανόμενης κερδοφορίας και να δημιουργήσουν δυναμική μεγαλύτερης αύξησης από την καθυστερημένη καταγραφή μείωσης του ρίσκου και την συνεπακόλουθη αύξηση της κερδοφορίας από το επικιακό spread και τη διατήρηση ισχυρής θέσης ρευστότητας.

Η στρατηγική επιλογή αυτή, βέβαια υπονομεύει την αναπτυξιακή δυναμική της οικονομίας, αποδυναμώνει τη διάθεση ανάληψης ρίσκου από τις επιχειρήσεις και αποτελεί θολώνει τις προοπτικές. Για το λόγο αυτό το ΤΧΣ στην ετήσια έκθεσή του αναμένεται να αναφερθεί διεξοδικά στο θέμα χρηματοδότησης της οικονομίας, επιρρίπτοντας, εμμέσως πλην σαφώς, ευθύνες στους τραπεζίτες για τους αδύναμους ρυθμούς ανάπτυξης.

| Agency | Rating | Outlook | Date |

|---|---|---|---|

| DBRS | BB (low) | stable | May 03 2019 |

| Moody’s | B1 | stable | Mar 01 2019 |

| Fitch | BB- | stable | Aug 10 2018 |

| S&P | B+ | positive | Jul 20 2018 |

Η μεγαλύτερη κατάκτηση των τραπεζιτών δεν ήταν οι δείκτες κεφαλαιακής επάρκειας, καθώς αυτοί είναι δεδομένο ότι θα επιδεινωθούν καθώς θα συνεχίζεται το καθάρισμα των ισολογισμών, αλλά οι δείκτες ρευστότητας, μόχλευσης και ανθεκτικότητας LCR, LR, NSFR, όπου οι ελληνικές τράπεζες υπολείπονταν δραματικά έναντι των κανονιστικών απαιτήσεων και του ευρωπαϊκού μέσου όρου.

Σήμερα, oι δείκτες Κάλυψης Ρευστότητας ( LCR) και Καθαρής Σταθερής Χρηματοδότησης (NSFR)

- της Εθνικής Τράπεζας κινούνται σε υψηλά επίπεδα 171% και 113% αντίστοιχα, υπερβαίνοντας το ελάχιστο εποπτικό όριο.

- της Τράπεζας Πειραιώς 99% στο τέλος στο τέλος του πρώτου εξαμήνου 2019. Παράλληλα, ο δείκτης δανείων προς καταθέσεις βελτιώθηκε στο 85% από 94% πριν ένα χρόνο.

- ενώ Eurobank και Alpha Bank υπολείπονται ακόμα από την κανονιστική απαίτηση του 100%, όχι όμως αρκετά, καθώς έχει βελτιωθεί αισθητά ο δείκτης δανείων προς καταθέσεις για την πρώτη στο 86,5% και της δεύτερης λίγο πάνω από το 100%.

Ελλάδα Εξέλιξη ανάπτυξης δανείων

Έτσι, από τη στιγμή που οι δείκτες LCR και NFSR επηρεάζονται από τη διαθεσιμότητα άμεσα ρευστοποιήσιμων προϊόντων και υψηλής ποιότητας στοιχείων, η αύξηση των καταθέσεων, η μείωση των κόκκινων δανείων σε συνδυασμό με την προοπτική ενίσχυσης του παραγόμενου από οργανική κερδοφορία κεφαλαίου διασφαλίζουν την προοπτική ενίσχυσης της ρευστότητας και ανθεκτικότητας.

Ελλάδα: Δάνεια στον ιδιωτικό τομέα

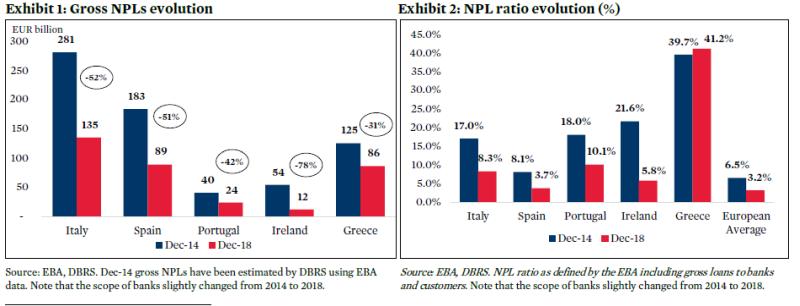

Όσον αφορά στα κόκκινα δάνεια συνολικά, οι τέσσερις συστημικές τράπεζες πέτυχαν τον περιορισμό τους κατά 15,3 δισ. ευρώ τον τελευταίο χρόνο, με το απόθεμα των NPE’s να υποχωρεί στο τέλος του α΄ εξαμήνου στα 78,8 δισ. ευρώ, έναντι 94,1 δισ. ευρώ το αντίστοιχο περυσινό διάστημα. Η μείωση ήταν αποτέλεσμα τόσο των αναδιαρθρώσεων και των ρυθμίσεων στις οποίες προχώρησαν οι τράπεζες όσο και των γενικευμένων πωλήσεων χαρτοφυλακίων. Οπως προκύπτει από τα αποτελέσματα του α΄ εξαμήνου που ανακοίνωσαν οι τράπεζες την προηγούμενη εβδομάδα:

- Η Alpha Bank μείωσε το στοκ των μη εξυπηρετούμενων ανοιγμάτων από τα 28,8 δισ. ευρώ στα 24,7 δισ. ευρώ και το ποσοστό των NPEs στο 48,1% από 51,9% το α΄ 6μηνο του 2018.

- Η Eurobank μείωσε το στοκ των μη εξυπηρετούμενων ανοιγμάτων από τα 18,9 δισ. ευρώ στα 14,3 δισ. ευρώ και το ποσοστό των NPEs στο 32,8% από 40,7% το α΄ 6μηνο του 2018.

- Η Εθνική Τράπεζα μείωσε το στοκ των μη εξυπηρετούμενων ανοιγμάτων από τα 17 δισ. ευρώ στα 13,7 δισ. ευρώ και το ποσοστό των NPEs στο 36,5% από 42,4% το α΄ 6μηνο του 2018.

- Η Τράπεζα Πειραιώς μείωσε το στοκ των μη εξυπηρετούμενων ανοιγμάτων από τα 29,4 δισ. ευρώ στα 26,1 δισ. ευρώ και το ποσοστό των NPEs στο 51,4% από 54,7% το α΄ 6μηνο του 2018.

Οι τράπεζες αναμένουν την επίτευξη των στόχων που έχουν θέσει για τη μείωση των NPE’s-NPL’s με την ενεργοποίηση του προγράμματος APS που αναμένεται να ξεκινήσει εντός του τρίτου τριμήνου.

{kind=link}