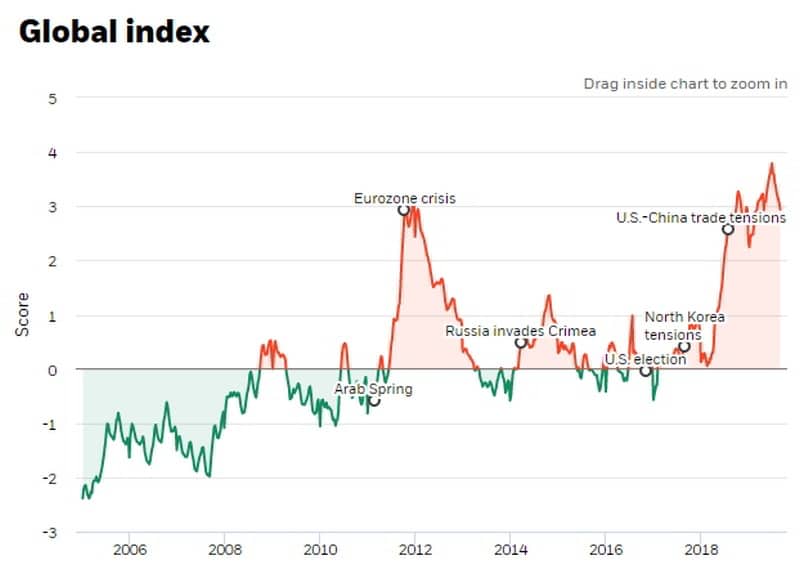

Αν οι traders βρίσκονται στα πρόθυρα νευρικής κρίσης, τότε το αποτύπωμά τους στις αγορές χρήζει εξέτασης από ψυχίατρο αντί για τεχνικούς αναλυτές. Πόσα γεγονότα και σε τί χρονικό διάστημα μπορούν αποτελεσματικά να διαχειριστούν άνθρωποι και μοντέλα, σε ποιό βαθμό οι αντιδράσεις των αγορών είναι προβλέψιμες και πότε γίνονται επικίνδυνες για την κοινωνία; Αυτό σημαίνει ότι η παράλληλη αύξηση των τιμών περιουσιακών στοιχείων και των κινδύνων πολιτικής που απορρέουν από τις δράσεις των κυβερνήσεων στρεβλώνουν την εικόνα, βραχυκυκλώνουν τους μηχανισμούς των αγορών ΄διαμορφώνουν αίσθημα πλασματικής ευφορίας και εικονικής ευμάρειας στους πολίτες.

Τα ερωτήματα δεν είναι συχνά σε κείμενα δημοσιογράφων, έχουν αναφερθεί σε αναλύσεις οίκων και εξετάζονται βαθύτερα σε πανεπιστήμια. Τώρα όμως οι αγορές χρειάζονται απαντήσεις και επειγόντως, καθώς οι αντιδράσεις τους και ο τρόπος που διαχειρίζονται τις καταστάσεις κρίνει τη βαρύτητά τους ως μηχανισμούς.

Μπορεί αυτά να ακούγονται πολύ θεωρητικά αλλά δεν είναι. Οι αγορές, αντέδρασαν στις εξαγγελίες των Ελλήνων πολιτικών για χρεοκοπία, ξανά στα σενάρια εξόδου της χώρας από το ευρώ και το ίδιο έπραξαν κατ΄ αρχή στο Brexit. Το περιβάλλον μηδενικών επιτοκίων σε Ευρώπη και Ασία, το αρκετά υψηλότερο κόστος του χρήματος στις ΗΠΑ (που εξισορροπείται από τις εκτεταμένες φοροαπαλλαγές) και η πολιτικοποίηση οικονομικών διαδικασιών και φαινομένων από Τραμπ, Πούτιν και Σι, μεταλλάσσουν βίαια την οικονομική πραγματικότητα όπως αυτή είναι γνωστή σήμερα. Το επιτοκιακό και ομολογιακό spread έχει καταφέρει μέχρι τώρα να απομονώσει τις αγορές από τις πολιτικές αναταράξεις, καθώς το Δημόσιο απορροφά με προγράμματα ποσοτικής χαλάρωσης και φρέσκο χρήμα σημαντικό μέρος του ρίσκου που παράγει. Ωστόσο, αυτό συμβαίνει με μια περίεργη αντιστροφή ρόλων: Ενώ ο Ντόναλντ Τραμπ είναι υπεύθυνος για την “εμπόλεμη κατάσταση στο εμπόριο”, ο Πούτιν για την καχεξία στην Ανατολική Ευρώπη και ο Σι για τις ανωμαλίες στην τεχνολογία και τα φάρμακα, Ευρώπη και Ιαπωνία με μηδενικά και αρνητικά επιτόκια διευκολύνουν την οικονομική δραστηριότητα, δρώντας ως πυλώνες σταθερότητας εν μέσω παγκόσμιου πολιτικού ρεφορμισμού.

Οι αγορές όμως, σύμφωνα με τις αναλύσεις, δεν αντιμετωπίζουν τα προβλήματα αυτά ολιστικά και με βάση την προοπτική τους, αλλά ad hoc και μόνο για το σκέλος που ο κίνδυνος επιδρά στα ιδιωτικά χαρτοφυλάκια, μετά το risk-off λόγω του φθηνού χρήματος. Αυτό σημαίνει ότι ενώ βλέπουν όλη την εικόνα αντιδρούν μόνο για το κομμάτι που υπερβαίνει τον κίνδυνο που απορροφούν οι κυβερνήσεις. Πρακτικά, αυτό συνεπάγεται ότι υπάρχουν τυφλά σημεία (blind spots) τα οποία είναι δυνητικά πιο επικίνδυνα από το ρίσκο που θα αναλάμβαναν πραγματικά οι επενδυτές, καθώς άπαντες αγνοούν την ύπαρξή τους.

Τα παραπάνω δεν είναι παρά ένα εύγλωττο σχήμα για να περιγράψουμε μια κρατικά επιχορηγούμενη, σχεδόν παγκόσμια, χρηματιστηριακή φούσκα, η οποία δεν περιορίζεται στις μετοχές, αλλά επεκτείνεται στα ομόλογα και επιδρά στις ισοτιμίες. Αυτή η θεώρηση αποδεικνύεται από την παράλληλη και πολλές φορές ταυτόχρονη άνοδο μετοχών και του χρυσού, δολαρίου και πετρελαίου και το ράλι στα ομόλογα παρά την επερχόμενη παγκόσμια επιβράδυνση που θα μπορούσε να εξελιχθεί και σε εκτεταμένη περίοδο υπανάπτυξης ή ακόμα και ύφεσης, αν και η στασιμότητα είναι συνήθως χειρότερη από τη συρρίκνωση, τουλάχιστον σε όρους συνταγής αντιμετώπισης του προβλήματος.

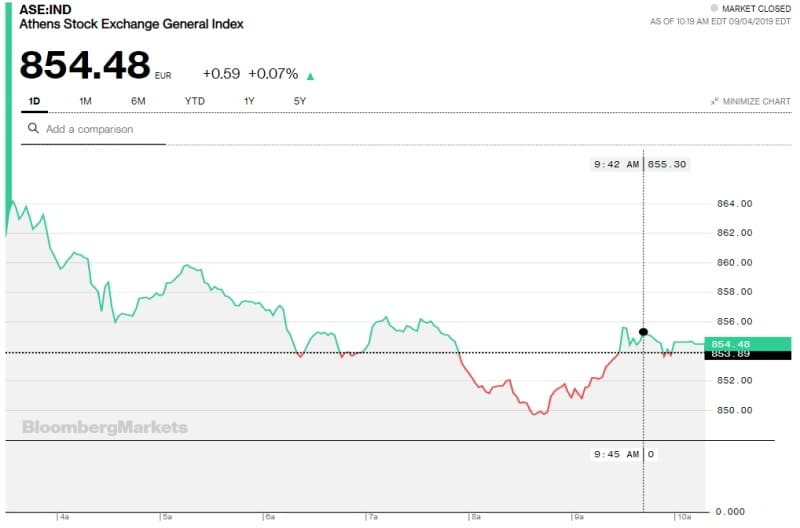

Στην Ελλάδα η μετοχή της ΔΕΗ ανεβαίνει καθώς η κυβέρνηση “ξύνει τις πληγές” και δημοσιοποιεί έως και τραγικοποιεί τα προβλήματα που αντιμετωπίζει και ενώ ο πρωθυπουργός φαίνεται να αναζητά υποψήφιους αγοραστές από τη Γερμανία. Την ίδια στιγμή, οι ελληνικές τράπεζες φαίνεται να έχουν γυρίσει σελίδα καθώς επωφελούμενες από την αύξηση των καταθέσεων κατάφεραν να “στρώσουν” τους δείκτες ανθεκτικότητας και βιωσιμότητάς τους προσεγγίζοντας ή και ευθυγραμμιζόμενες με τον ευρωπαϊκό μέσο όρο. Ωστόσο, ο Γενικός Δείκτης αμφιταλαντεύεται, η οικονομική δυναμική είτε έχει προεξοφληθεί, είτε δεν επιβεβαιώνεται. Στην πρώτη περίπτωση γεννάται το ερώτημα μέχρι ποιού σημείου οι αγορές έχουν προβλέψει την ανάκαμψη, ενώ αν ισχύει τότε οι αποτιμήσεις των τραπεζών δεν αναμένεται να βελτιωθούν περαιτέρω καθώς η ανάπτυξη θα εμπεδώνεται. Αν πάλι η δυναμική δεν επιβεβαιώνεται, τότε το φαινόμενο της φούσκας αναδύεται απειλητικά και προκαλεί ανησυχίες.

Σήμερα, στο Χρηματιστήριο της Αθήνας αποτυπώθηκε ακριβώς αυτή η ανησυχία, καθώς η αγορά άνοιξε σε θετικό έδαφος, δέχθηκε πιέσεις και πέρασε ακόμα και σε αρνητική περιοχή για να κλείσει οριακά σε θετικό έδαφος, με τη νευρικότητα πρόδηλη και τη μεταβλητότητα έντονη.

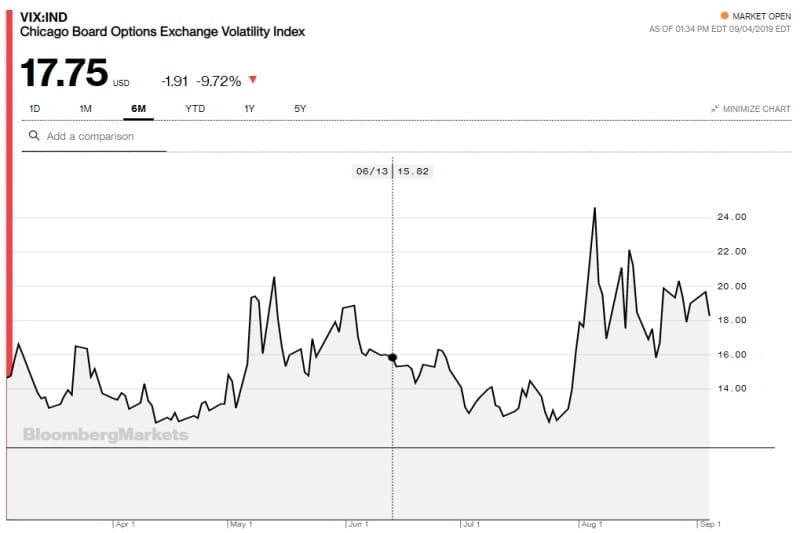

Στη Wall Street ο δείκτης “φόβου”, δηλαδή ο δείκτης VIX που μετρά τη μεταβλητότητα, ήτοι τις πιθανότητες ανατροπής του σκηνικού, κινείται σταθερά σε υψηλά επίπεδα από τα τέλη Ιουλίου, σκαρφαλώνοντας σε υψηλό 6μηνου στις 5 Αυγούστου όταν έφτασε στις 24,59 μονάδες, με άλμα διάρκειας δύο ημερών.

Τότε καταγράφηκε η έκρηξη της τιμής του χρυσού, η μεγάλη βουτιά της Wall Street και ακολούθησαν οι αποφάσεις Fed και ΕΚΤ για τα επιτόκια, διαφοροποιώντας το σκηνικό. Έκτοτε ο VIX έχει υποχωρήσει από τα υψηλά, απέχει όμως αισθητά από τα χαμηλά 6μηνο και κινείται σωρευτικά σε ζώνη αυξημένου κινδύνου μεταξύ 16 και 22 μoνάδων, με μεγαλύτερη ένταση όμως μέχρι τις 20.

O Dow Jones έχει προσφέρει έντονες συγκινήσεις το τελευταίο 6μηνο, διαμορφώνοντας όμως εικόνα αυξημένης νευρικότητας, καθώς κλήθηκε να “χωνέψει” τις εμπορικές εντάσεις ΗΠΑ-Κίνας, τις γεωπολιτικές στο Ιράν και τον ανταγωνισμό Τραμπ-ΕΕ, καθώς και τον αντίκτυπο όλων αυτών στα κέρδη των επιχειρήσεων, τις προοπτικές τους και την επίδραση του νέου πλαισίου πολιτικού-εμπορικού ανταγωνισμού στην κατάσταση της αμερικανικής οικονομίας.

Στην Ασία, o δείκτης Hang Seng του χρηματιστηρίου του Χονγκ Κονγκ ανέκαμψε σήμερα μετά την απόφαση της πρωθυπουργού της κινεζικής ημιαυτόνομης επαρχίας να αποσύρει το νομοσχέδιο-θρυαλλίδα για τις διαδηλώσεις που διήρκεσαν 13 εβδομάδες και παρέσυραν την οικονομία στο βάλτο της ύφεσης, Πριν απ αυτό όμως είχε σημειώσει απώλειες της τάξης του 20% από τα τοπικά υψηλά και έντονες διακυμάνσεις, οι οποίες αύξησαν την αβεβαιότητα και δημιούργησαν σταθερή τάση εκροής κεφαλαίων.

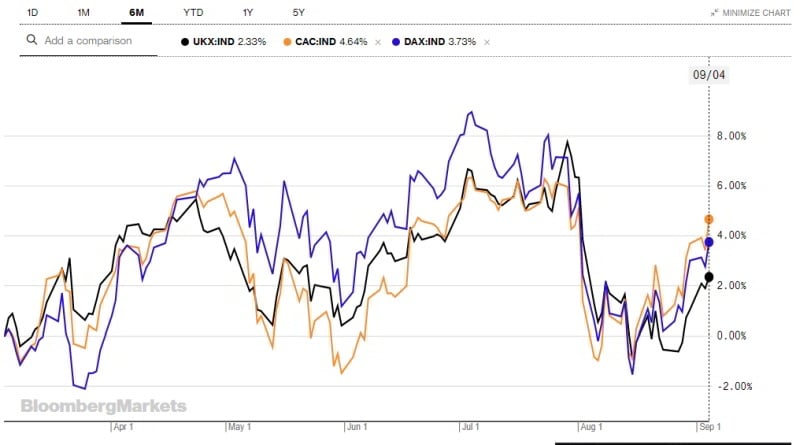

Η εικόνα διαφοροποιείται ως προς τις περιόδους υφέσεων και αντιδράσεων για τον γερμανικό Dax 30, οποίος έδειξε να επηρεάζεται περισσότερο από γεωπολιτικά και εσωτερικές πολιτικές εντάσεις, αλλά συμπίπτει ως προς την αύξηση της μεταβλητότητας που είναι ενδεικτική της ανασφάλειας.

Σε ένα τέτοιο περιβάλλον, αγορές και οικονομίες πιο ευάλωτες, όπως η ελληνική ή η ιταλική, που ανακάμπτουν και επιχειρούν να εκμεταλλευτούν τη διαφορά φάσης για να προσελκύσουν κεφάλαια, μπορεί με τον τρόπο αυτό να ανοίγουν την πόρτα σε φαινόμενα η χαρτογράφηση των οποίων δεν έχει ολοκληρωθεί και να καθίστανται ακόμα πιο επιρρεπείς σε πολιτικού και γεωπολιτικού χαρακτήρα αντιπαραθέσεις, δεδομένου ότι τα νέα κεφάλαια αντιδρούν εύκολα και αυξημένο βαθμό ευαισθησίας σε διεθνείς πολεμικές αντιπαραθέσεις εξαιτίας ακριβώς της διασποράς του χαρτοφυλακίου τους. Συνεπώς, η αβεβαιότητα αυτή δεν προστίθεται στις οικονομικές αδυναμίες αλλά δρα πολλαπλασιαστικά επάνω της, εκτοξεύοντας τη δυνητική επικινδυνότητα και λόγω περιορισμένης πρόσβασης σε “πισίνες” διαμοιρασμού ρίσκου.

{kind=link}