Για όσους δεν καταλάβατε, μιλάμε για τον νομισματικό πόλεμο, για τον οποίο το ΔΝΤ, προειδοποιεί καιρό τώρα. Πλέον έχει ημερομηνία, ώρα και όλοι, σχεδόν, ξέρουμε τις πρώτες βολές. Πρόκειται για τον πόλεμο ισοτιμιών των ανεπτυγμένων αγορών, την ευθεία αμφισβήτηση του συστήματος όπως σήμερα το γνωρίζουμε, μια νέα κρίση που πυροδότησε ο Ντόναλντ Τραμπ, επιτυγχάνοντας να λυγίσει τις δικλείδες ασφαλείας των κεντρικών τραπεζών.

Η Fed, που συνεδριάζει από την Τρίτη, αναμένεται την Τετάρτη να ανακοινώσει μείωση επιτοκίων κατά 0,25%, η οποία όμως δεν αποκλείεται να φτάσει στο 0,5%. Τα στοιχεία, καταδεικνύουν πλέον ευρύ και καταλυτικό αντίκτυπο των εμπορικών εντάσεων, που ο Τραμπ πυροδότησε, στην αναπτυξιακή δυναμική, καθώς οι αυξήσεις τιμών, η αβεβαιότητα και το πογκρόμ κατά μεταναστών περιορίζουν τόσο τις εξαγωγές όσο και την εσωτερική κατανάλωση.

Η ΕΚΤ έθεσε την Ευρωζώνη σε τροχιά μείωσης επιτοκίων λόγω των κινδύνων και αντιξοοτήτων που δημιουργεί το Trump-Effect. Το Crisis Monitor έχει εγκαίρως επισημάνει την προοπτική αυτή και τους κινδύνους που γεννά, αλλά οι ανησυχίες υποτιμήθηκαν λόγω της καλπάζουσας πορείας των αγορών, η οποία βασίζεται καιρό τώρα σε φοροαπαλλαγές και την προσδοκία μειώσεων στα επιτόκια λόγω των εμπορικών πολέμων. Τα μέτρα αυτά, όμως, δημιουργούν τάση αποξένωσης των αγορών από τις κοινωνίες, θολώνουν τον ορίζοντα και αποπροσανατολίζουν τα δομημένα αισθητήρια των επενδυτών, συνθήκες που ευνοούν ακόμη ισχυρότερα μετατραυματικά σοκ.

Η ΕΚΤ, ήδη, όπως προκύπτει από την έκθεσή της, έστειλε μήνυμα επικείμενης μείωσης των μηδενικών επιτοκίων κατά τη σύνοδο του Σεπτεμβρίου, ενώ έχει προαναγγείλει μέτρα τόνωσης της ρευστότητας και περαιτέρω χαλάρωσης της νομισματικής πολιτικής, για τα οποία ο Ντράγκι έχει δεχθεί επιθέσεις από τον Ντόναλντ Τραμπ. Ο πρόεδρος των ΗΠΑ, στο πλαίσιο της αναθεωρητικής του στόχευσης, επιμένει να αντιμετωπίζει τις αποφάσεις πολιτικής των κεντρικών τραπεζών με γνώμονα τις επιπτώσεις του στο μέτωπο των συναλλαγματικών ισοτιμιών και κατ’ επέκταση του εμπορικού ανταγωνισμού. Συνεπώς, οι μειώσεις επιτοκίων, ιδιαίτερα μετά της άμεσες και έμμεσες επιθέσεις προς τη Fed και την ΕΚΤ, ερμηνεύονται μέσα σε αυτό το πλαίσιο.

Διαβάστε επίσης: Ο Τραμπ ξεκίνησε πόλεμο, αλλά όχι εκεί που νομίζετε

Έτσι, μετά από μήνες επιθέσεων στη Fed, ο πρόεδρος των ΗΠΑ επιτέλους θα πάρει αυτό που από την αρχή ζητούσε: Μείωση επιτοκίων, Με τον τρόπο αυτό ευελπιστούν άπαντες πως θα αντιμετωπιστούν οι συνέπειες του εμπορικού πολέμου με την Κίνα, όμως το πράγμα δεν είναι τόσο απλό. Ο Τραμπ, έχει καθυστερήσει για διάφορους λόγους, να ανοίξει το μέτωπο με την ΕΕ. Την προηγούμενη εβδομάδα, όμως, προανήγγειλε ότι θα το πράξει, θέτοντας μάλιστα στο στόχαστρο τη Γαλλία, με αφορμή το φόρο στις τεχνολογικές εταιρίες, ενώ οι απειλές για δασμούς στα αυτοκίνητα παραμένουν στο “ψυγείο”.

Όπερ σημαίνει ότι, άπαξ και η Fed αναστρέψει, όπως είναι ευρέως αναμενόμενο, την πολιτική της, επιχειρώντας να τοποθετηθεί προληπτικά έναντι επερχόμενων και διογκούμενων κινδύνων, τροφοδοτώντας ράλι ανακούφισης στις αγορές, οι δικλείδες ασφαλείας που συγκρατούν τον Τραμπ από το αναθεωρητικό ξέσπασμά του, θα έχουν αυτοκαταστραφεί και ο Αρμαγεδδώνας θα είναι σε εξέλιξη. Ο Τραμπ θα επιτεθεί στην υπό διαμόρφωση νέα Κομισιόν, θα ανεβάσει τους τόνους απέναντι στην Κίνα, θα συνεχίσει να πριμοδοτεί αποσταθεροποιητικούς παράγοντες, όπως ο Ερντογάν, προκειμένου να δημιουργεί πρόσθετους κινδύνους και θα προωθήσει κυρώσει κατά της Γαλλίας, ενώ παράλληλα θα προωθήσει ακόμα πιο δραστικές πολιτικές στο μεταναστευτικό.

Η κατάσταση όμως θα μπορούσε να εκτραχυνθεί περαιτέρω αν η έρευνα των Δημοκρατικών καταλήξει στη διαδικασία καθαίρεσης του Ντόναλντ Τραμπ, καθώς κανείς δεν μπορεί να προβλέψει το ύφος, είδος και τα μέτωπα που θα ανοίξει με τις αντιδράσεις του ο πρόεδρος των ΗΠΑ.

Τί σημαίνουν όλα αυτά; Με στόχο τις προεδρικές του 2020 ο Ντόναλντ Τραμπ θα κινηθεί επιθετικά, θα επιχειρήσει με κάθε τρόπο να προωθήσει το δεύτερο σκέλος της ατζέντας του, ανατρέποντας δομές, ενώ θα εργαλειοποιήσει την ανασφάλεια για να πιέσει και να αποσυντονίσει. Ο κίνδυνος μετεξέλιξης της συντονισμένης επιβράδυνσης, όπως έχει χαρακτηριστεί η τρέχουσα φάση που διέρχεται η παγκόσμια οικονομία, σε ασύντακτη υποχώρηση, είναι πλέον ραγδαία εντεινόμενος, που πρακτικά συνεπάγεται ότι οι όποιες μειώσεις επιτοκίων δεν θα είναι μεσοπρόθεσμα επαρκείς για να αντισταθμίσουν το ρίσκο της αναδιάταξης του σκηνικού και της απώλειας εμπιστοσύνης, ενώ παράλληλα δημιουργείται πρόσφορο έδαφος για να αμφισβητηθεί η αξιοπιστία των θεσμών και να υπονομευθεί η αποτελεσματικότητά τους.

Τι θα κάνει η Fed

Η Wall Street έχει προεξοφλήσει μείωση επιτοκίων, με το μέγεθος να κυμαίνεται από 0,25 έως 0,5%, με το ενδιαφέρον να εστιάζεται, αυτή τη φορά, στο πρώτο σκέλος της αιτιολογικής έκθεσης όπου αναμένεται η αποτίμηση της κατάσταση της οικονομίας κατά το τελευταίο δίμηνο, σημείο που θα κρίνει εν πολλοίς την κρισιμότητα της κατάστασης και με βάση το μοντέλο που έχει υιοθετήσει η Επιτροπή Ανοιχτών Αγορών, υπό τον Τζερόμ Πάουελ, το βασικό αιτολογικό της δράσης, καθώς στην αρχή της θητείας του εξήγησε ότι η Fed θα δρα κατόπιν των δεδομένων και όχι εν αναμονή τους.

ΗΠΑ: Πληθωρισμός VS Ανάπτυξη ΑΕΠ

Επίσης, ενδιαφέρον θα έχει ο τόνος που θα χρησιμοποιήσει η Fed, οι διατυπώσεις για το ενδεχόμενο νέας μείωσης και οι παράγοντες που θα εστιάσει στο προσεχές διάστημα, ως καταλύτες για τη λήψη αποφάσεων.

ΗΠΑ: Προσδοκίες πληθωρισμού

Τα επιτόκια δεν είναι όμως το μόνο εργαλείο που έχει στα χέρια της η Ομοσπονδιακή Τράπεζα των ΗΠΑ, αλλά διαθέτει και ένα συμβατικό και ένα μη συμβατικό οπλοστάσιο που χρησιμοποίησε στο παρελθόν και το οποίο εκμεταλλεύεται ακόμα η ΕΚΤ. Η Fed έχει θέσει τον Σεπτέμβριο ως καταληκτικό μήνα για την διακοπή της διαδικασίας συρρίκνωσης του ισολογισμού της, ο οποίος είχε επεκταθεί μετά την κρίση του 2007, μέτρο που προανήγγειλε την έναρξη της περιόδου σύσφιξης της νομισματικής πολιτικής. Τώρα, θα μπορούσε να τερματίσει πρόωρα τη διαδικασία αυτή, σηματοδοτώντας, σημειολογικά κυρίως, την πλήρη αντιστροφή τάσης.

ΗΠΑ: Καταναλωτικές δαπάνες VS Εμπιστοσύνης των καταναλωτών

Βέβαια, κάτι τέτοιο θα μπορούσε να δημιουργήσει περαιτέρω ανασφάλεια στις αγορές, καθώς θα ερμηνευόταν ως ένδειξη ακόμα χειρότερων προοπτικών για την οικονομία. Πλην όμως, θα εξυπηρετούσα τα σχέδια του Τραμπ για ανάπτυξη, μέσα από την αύξηση εξαγωγών, οι οποίες εκτιμά ότι θα ενισχυθούν, παρά το κλίμα γενικευμένης ανασφάλειας, μέσα από την αποδυνάμωση του δολαρίου.

Ισολογισμοί Fd VS ΕΚΤ

Μεσοπρόθεσμα, οι αγορές θα συνεκτιμήσουν την επίδραση της μείωσης επιτοκίων ως risk-off factor με τους πρόσθετους κινδύνους που δημιουργεί η πλήρης ανάπτυξης της πολιτικής του Τραμπ, προκαλώντας πολύ μεγαλύτερες αναταράξεις και αυξάνοντας εκθετικά τον κίνδυνο, λόγω της έλλειψης προβλεψιμότητας.

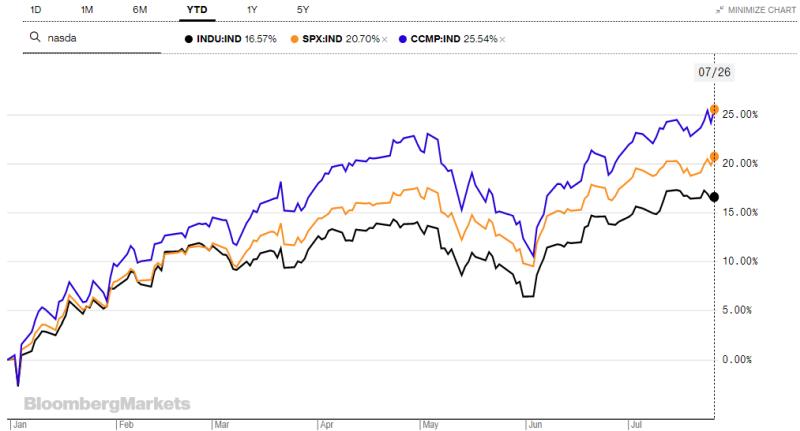

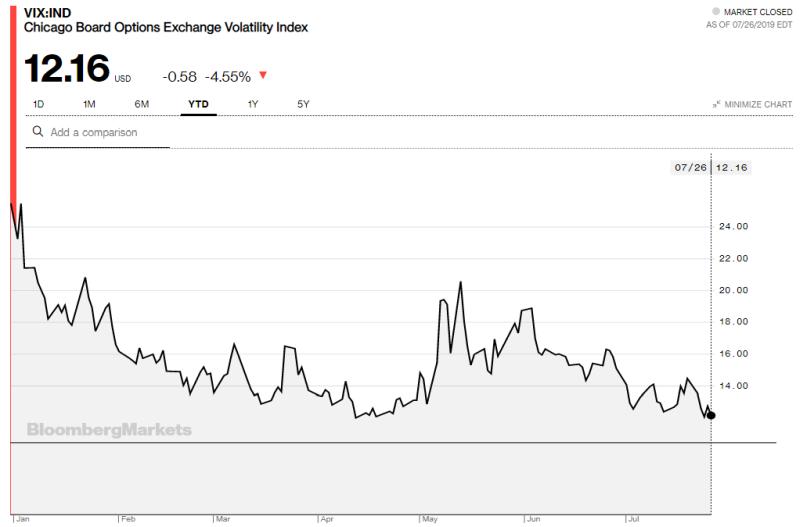

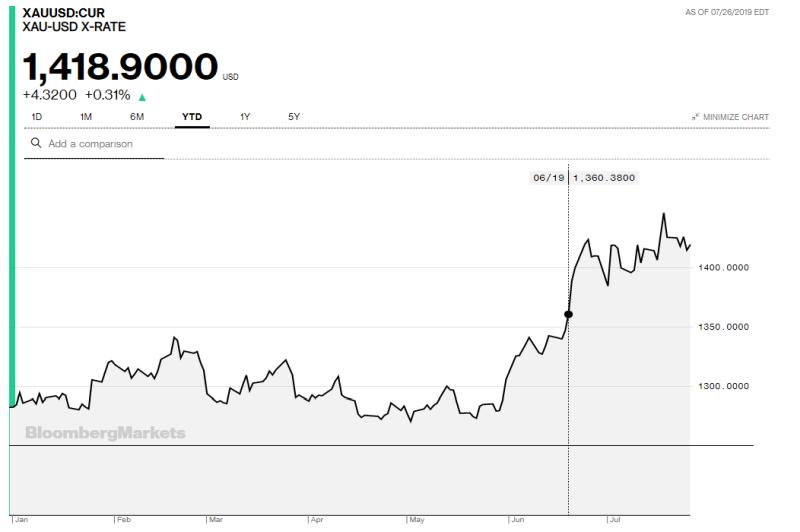

Μπορεί, λοιπόν η Fed να κινείται ανοδικά, εμφορούμενη από την προσδοκία για νέο κύκλο χαλάρωσης της νομισματικής πολιτικής και μέτρων τόνωσης της οικονομίας, με τη ρευστότητα από την ΕΚΤ να συντηρεί τον κίνδυνο σε χαμηλά επίπεδα, ωστόσο, η συμπεριφορά του χρυσού, του πετρελαίου και των ομολόγων δείχνει ότι οι επενδυτές ετοιμάζονται για συγκρούσεις διαρκείας.

{kind=link}