Ο Ταγίπ Ερντογάν ελέγχει πλέον πλήρως την Κεντρική Τράπεζα της Τουρκίας, ενώ η πρώτη απόφαση του, καθιστά σαφές ότι επιχειρεί να αντριστρέψει τη φθίνουσα πορεία της οικονομίας μέσω της εφαρμογής ενός σχεδίου το οποίο αντίκειται στη διεθνή και εγχώρια επενδυτική, τραπεζική και οικονομική πρακτική και συναντά αντιδράσεις σε όλα τα επίπεδα, καθώς αγνοεί πλήρως τον καλπάζοντα πληθωρισμό, ενώ αυξάνει αφειδώς την παροχή φθηνού χρήματος.

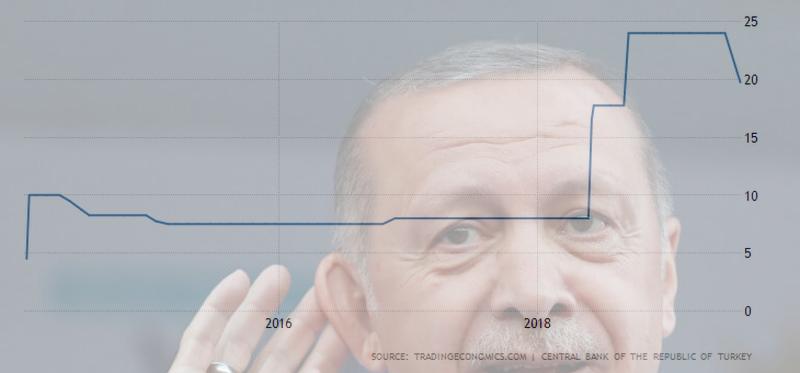

Εν μέσω αντιπαράθεσης με την ΕΕ για τις γεωτρήσεις στην Κύπρο, με τις ΗΠΑ για τους S-400 και τη ζώνη ασφαλείας στα σύνορα με τη Συρία, ο Ταγίπ Ερντογάν καρατόμησε, προ τρεισήμισι εβδομάδων, τον διοικητή της Κεντρικής Τράπεζας, Μουράτ Τσετίνκαγια, γιατί, όπως δήλωσε δεν ακολουθούσε τις επιταγές του και τοποθέτησε στη θέση του τον υποδιοικητή.

Χθες, η Κεντρική Τράπεζα της Τουρκίας στην πλέον τολμηρή μείωση επιτοκίων των τελευταίων 16 ετών και την πρώτη των τελευταίων τεσσεράμισι ετών μειώνοντας τα επιτόκια κατά 425 μονάδες βάσης (4,25%), στο 19,75% από το 24%. Η Κεντρική Τράπεζα τα είχε αυξήσει τον Σεπτέμβριο στο 24% για να δαμάσει τον πληθωρισμό, στρατηγική που είχε ήδη αρχίσει να αποδίδει καρπούς, σε συνδυασμό με την αύξηση του ορίου διακρατούμενων αποθεματικών σε συνάλλαγμα.

Επιτόκια και Πληθωρισμός

Η αξιοπιστία της κεντρικής τράπεζας έχει συστηματικά υπονομευτεί από τις παρεμβάσεις του Τούρκου προέδρου στο έργο της, όπως και από την πρόσφατη αποπομπή του διοικητή της. Ως εκ τούτου, υπό την ηγεσία του νέου διοικητή και πρώην αντιπροέδρου, Μουράτ Ουισάλ, η τράπεζα επέλεξε ιδιαίτερα επιφυλακτική διατύπωση στη σχετική ανακοίνωσή της. Απέφυγε να δεσμευτεί πως η πολιτική της θα παραμείνει άκρως επεκτατική και άφησε να εννοηθεί ότι τα επίπεδα των επιτοκίων θα εξαρτηθούν από την επίτευξη του στόχου για τον πληθωρισμό. Τόνισε συγκεκριμένα πως «για να δρομολογήσουμε την περαιτέρω αποκλιμάκωση του πληθωρισμού και να παραμείνουμε σε αυτή την πορεία, πρέπει να διατηρήσουμε μια συνετή νομισματική πολιτική».

Ωστόσο, οι διατυπώσεις ανακοίνωσης φαίνεται να είναι από άλλο βιβλίο, κι όχι απ αυτό του Ταγίπ Ερντογάν, ο οποίος χρησιμοποιεί την Κεντρική Τράπεζα ως όργανο για νομισματικό πόλεμο, με ότι αυτό συνεπάγεται.

Το ρίσκο πλέον για την Τουρκία είναι μεγάλο, η εμπιστοσύνη της διεθνούς επενδυτικής κοινότητας έχει χαθεί και οι πολιτικές συναλλαγές με τον Ντόναλντ Τραμπ, αν και ενισχύουν το προφίλ του Ταγίπ Ερντογάν, εν τούτοις δεν φαίνονται ικανές να αντιστρέψουν την φθίνουσα αξιοπιστία του έναντι των αγορών και να ανακόψουν άμεσα τις επιπτώσεις. Πολλά θα κριθούν βέβαια από την αντίδραση των αγορών τις επόμενες ώρες και τις προσεχείς ημέρες, καθώς η λίρα και τα ομόλογα θα προσαρμόζονται στη νέα πραγματικότητα του πλήρους ελέγχου της Κεντρικής Τράπεζας και της εφαρμογής των “Erdonomics“.

Ταμειακό ισοζύγιο

Η ανακοίνωση της Κεντρικής Τράπεζας

Σύμφωνα με την Κεντρική Τράπεζα της Τουρκίας,

τα στοιχεία που δημοσιεύθηκαν πρόσφατα δείχνουν μια μέτρια ανάκαμψη της οικονομικής δραστηριότητας. Οι εξαγωγές αγαθών και υπηρεσιών συνεχίζουν να παρουσιάζουν ανοδική τάση, παρά την εξασθένηση των παγκόσμιων οικονομικών προοπτικών, γεγονός που δείχνει βελτίωση της ανταγωνιστικότητας. Ειδικότερα, τα ισχυρά τουριστικά έσοδα υποστηρίζουν την οικονομική δραστηριότητα μέσω άμεσων και έμμεσων καναλιών.

Η διατύπωση αυτή παραγνωρίζει βέβαια ότι οι εξελίξεις αυτές οφείλονται στην υποτίμηση της λίρας, όπως επίσης και τα προβλήματα στις προμήθειες πρώτων υλών, ενώ αγνοεί το καλπάζον εξωτερικό χρέος.

Εξωτερικό χρέος

Όσον αφορά τις μελλοντικές εξελίξεις, η Κεντρική Τράπεζα της Τουρκίας αναμένει ότι οι καθαρές εξαγωγές θα συμβάλουν στην οικονομική ανάπτυξη και ότι η σταδιακή ανάκαμψη πιθανόν να συνεχιστεί με τη βοήθεια της τάσης αποπληθωρισμού και της μερικής βελτίωσης των χρηματοοικονομικών συνθηκών. Η σύνθεση της ανάπτυξης έχει θετικό αντίκτυπο στο εξωτερικό ισοζύγιο. Το ισοζύγιο τρεχουσών συναλλαγών αναμένεται να διατηρήσει τη βελτιωτική τάση.

Ισοζύγιο Τρεχουσών Συναλλαγών

Πρόσφατα, η ασθενέστερη παγκόσμια οικονομική δραστηριότητα και οι αυξημένοι κίνδυνοι καθοδικού ρυθμού στον πληθωρισμό έχουν ενισχύσει την πιθανότητα οι εξελιγμένες κεντρικές τράπεζες της οικονομίας να λάβουν επεκτατικά μέτρα νομισματικής πολιτικής. Ενώ αυτές οι εξελίξεις υποστηρίζουν τη ζήτηση για περιουσιακά στοιχεία αναδυόμενων αγορών και την όρεξη για ανάληψη κινδύνου, η αυξανόμενη προστατευτισμός και η αβεβαιότητα σχετικά με τις παγκόσμιες οικονομικές πολιτικές παρακολουθούνται στενά όσον αφορά τον αντίκτυπό τους τόσο στις ροές κεφαλαίων όσο και στο διεθνές εμπόριο.

Οι προοπτικές του πληθωρισμού συνέχισαν να βελτιώνονται. Το δεύτερο τρίμηνο, ο πληθωρισμός παρουσίασε σημαντική πτώση με τη συμβολή της επιβράδυνσης των τιμών των μη επεξεργασμένων τροφίμων και της ενέργειας. Οι συνθήκες εγχώριας ζήτησης και η αυστηρή νομισματική πολιτική εξακολουθούν να υποστηρίζουν τον αποπληθωρισμό. Οι βασικοί δείκτες τάσης, οι παράγοντες της προσφοράς και οι τιμές εισαγωγής οδηγούν σε βελτίωση των προοπτικών του πληθωρισμού. Με βάση αυτές τις εξελίξεις, οι πρόσφατες αναθεωρήσεις προβλέπουν ότι ο πληθωρισμός ενδέχεται να υλοποιηθεί ελαφρώς κάτω από τις προβλέψεις της Έκθεσης για τον πληθωρισμό του Απριλίου μέχρι το τέλος του έτους. Συνεπώς, λαμβάνοντας υπόψη όλους τους παράγοντες που επηρεάζουν τις προοπτικές του πληθωρισμού, η επιτροπή αποφάσισε να μειώσει το επιτόκιο κατά 425 μονάδες βάσης.

Η ΟΚΕ εκτιμά ότι η διατήρηση μίας διαρκούς διαδικασίας αποπληθωρισμού είναι το κλειδί για την επίτευξη χαμηλότερου κρατικού κινδύνου, χαμηλότερα μακροπρόθεσμα επιτόκια και ισχυρότερη οικονομική ανάκαμψη. Η διατήρηση της διαδικασίας αποπληθωρισμού στην τροχιά με την στοχευμένη πορεία απαιτεί τη συνέχιση μιας προσεκτικής νομισματικής στάσης. Από την άποψη αυτή, η έκταση της νομισματικής στενότητας θα καθοριστεί λαμβάνοντας υπόψη τους δείκτες της υποκείμενης τάσης του πληθωρισμού για να εξασφαλιστεί η συνέχιση της διαδικασίας αποπληθωρισμού. Η Κεντρική Τράπεζα θα συνεχίσει να χρησιμοποιεί όλα τα διαθέσιμα μέσα για την επίτευξη των στόχων της σταθερότητας των τιμών και της χρηματοοικονομικής σταθερότητας.

Πρέπει να υπογραμμιστεί ότι τυχόν νέα στοιχεία ή πληροφορίες ενδέχεται να οδηγήσουν την επιτροπή στην αναθεώρηση της στάσης της.

Η σύνοψη της συνεδρίασης της Επιτροπής Νομισματικής Πολιτικής θα αποσταλεί εντός πέντε εργάσιμων ημερών.

Η οικονομική κρίση της Τουρκίας

Η κρίση της τουρκικής οικονομίας αποτελεί ένα μείγμα εξωτερικών πιέσεων, εξαιτίας των γεωπολιτικών εντάσεων και έλλειψης ικανής εσωτερικής κατανάλωσης για την αντιστάθμιση. Έτσι, η σύγκρουση με τις ΗΠΑ οδήγησε σε διαδοχικά sell-off τη λίρα, εκτοξεύοντας το εξωτερικό χρέος της χώρας, ενώ ο πανικός που δημιουργήθηκε οδήγησε σε απώλειας εμπιστοσύνης τόσο από τις αγορές, όσο και μεταξύ των πολιτών. Τα εκλογικά αποτελέσματα στα αστικά κέντρα επιβεβαίωσαν την επιδείνωση του βιοτικού επιπέδου και των πολιτικών του Ερντογάν, αλλά ο Τούρκος πρόεδρος φαίνεται ότι κατέληξε στο συμπέρασμα ότι δεν έκανε αρκετά, αρκετά γρήγορα και όχι ότι έκανε λάθη,

Η κατάρρευση της λίρας, οδήγησε σε εκτόξευση του πληθωρισμού, ωστόσο οι σχέσεις με τη Ρωσία οδήγησαν σε αύξηση του τουρισμού, παρά τις ταξιδιωτικές οδηγίες που εξέδωσαν για την Τουρκία ΗΠΑ και Γερμανία, συμβάλλοντας έτσι στην αύξηση της εισροής συναλλάγματος, το οποίο όμως δεν είχε το αντίστοιχο αντίκρυσμα, καθώς ήταν κυρίως ρούβλια, ενώ τα ευρώ και δολάρια που εισρέουν αποτιμώνται σε πολύ υψηλότερες τιμές. Παρ’ ‘ολα αυτά η Τουρκία πέτυχε να αντιστρέψει το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών δημιουργώντας σταδιακά προοπτική σταθεροποίησης.

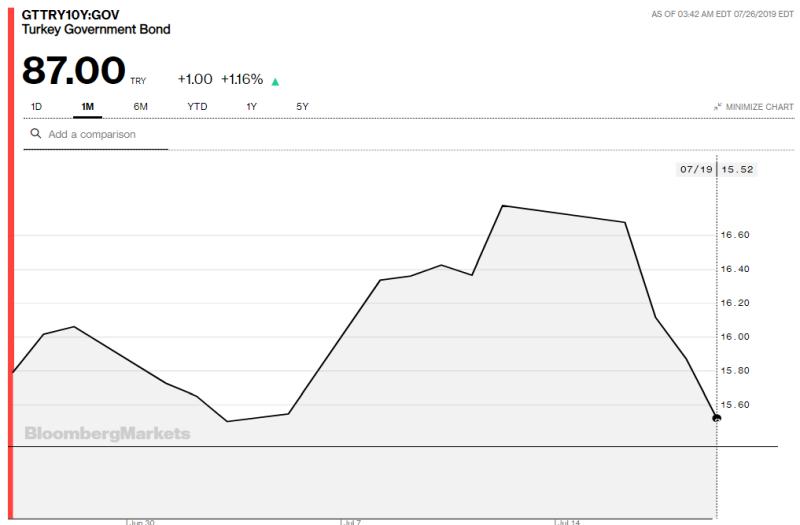

Στην τελευταία της ανάλυση η Fitch επισημαίνει τα παραπάνω στοιχεία, προβλέποντας πρόσκαιρη ύφεση το 2019, επιστροφή σε ικανό ρυθμό ανάπτυξης 3,1% το 2020 και περιορισμένο αντίκτυπο των αμερικανικών κυρώσεων. Ο οίκος, παρ’ όλα αυτά υποβάθμισε το αξιόχρεο της τουρκικής οικονομίας, εξαιτίας της καρατόμησης του κεντρικού τραπεζίτη και των όσοων φαίνεται να δρομολογούνται στην τουρκική οικονομική πολιτική, επικαλούμενος μάλιστα έλλειψη προβλεψιμότητας.

| Agency | Rating | Outlook | Date |

|---|---|---|---|

| Fitch | BB- | negative | Jul 12 2019 |

| Moody’s | B1 | negative | Jun 14 2019 |

| Moody’s | Ba3 | negative | Aug 17 2018 |

| S&P | B+ | stable | Aug 17 2018 |

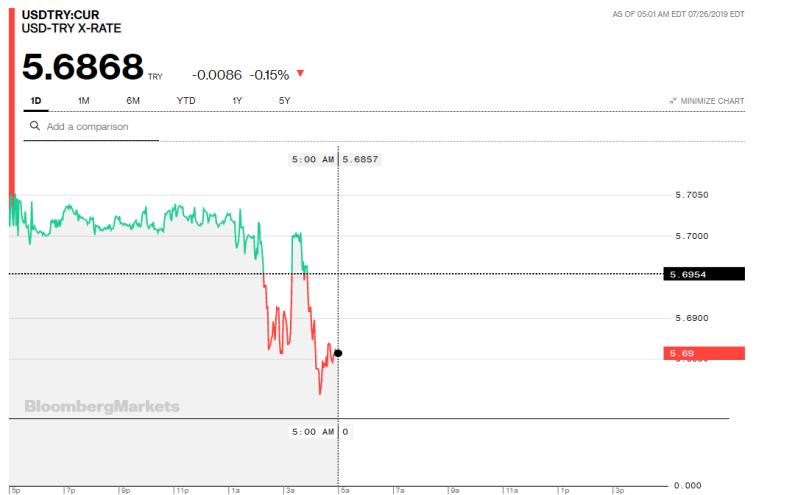

Η απόφαση προκάλεσε άμεσα υποχώρηση της τουρκικής λίρας, που το βράδυ κυμαινόταν στις 5,70 λίρες προς ένα δολάριο. Τις τελευταίες εβδομάδες, πάντως, η τουρκική λίρα είχε παραμείνει σταθερή παρά τη νέα διπλωματική κρίση ανάμεσα στην Αγκυρα και την Ουάσιγκτον, με αιχμή αυτή τη φορά την αγορά ρωσικών πυραύλων S-400 από την κυβέρνηση Ερντογάν. Προφανώς η αντοχή που επιδείκνυε τελευταία το νόμισμα προλείανε το έδαφος για τη θεαματική αυτή χαλάρωση της νομισματικής πολιτικής στην Τουρκία πως έως τώρα διατηρούσε τα υψηλότερα επιτόκια ανάμεσα σε όλες τις αναδυόμενες οικονομίες. Η κίνηση ήταν πολύ πιο τολμηρή από τις προβλέψεις των οικονομικών αναλυτών, που προέβλεπαν μείωση μόνον κατά 250 μονάδες βάσης.

{kind=link}