Αν και μόνιμη επωδός πολλών είναι ότι η Ελλάδα υπερφορολογεί και δεν δίνει κεφαλαιακά κέρδη, τα στοιχεία αποδόσεων του Χρηματιστηρίου της Αθήνας και των ομολόγων δίνουν μια τελείως διαφορετική εικόνα, καθιστώντας τις ελληνικές κεφαλαιαγορές Ελντοράντο για τους επενδυτές, τη στιγμή μάλιστα που γεωοικονομικές και γεωπολιτικές εντάσεις καθιστούν τα ομόλογα ανεπτυγμένων οικονομιών από αφιλόξενες ερήμους μέχρι επικίνδυνα ναρκοπέδια.

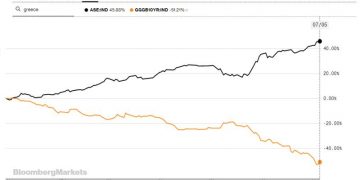

Η άνοδος της τιμής των ελληνικών ομολόγων ξεπέρασε το 20% από τις αρχές του έτους, ενώ οι αποδόσεις υποχωρούν σχεδόν 50%. Την ίδια περίοδο ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας προσφέρει κέρδη 45,88%(!).

«Στην κορύφωση της κρίσης χρέους στην ΕΕ, η πορεία των ομολόγων έδειχνε ότι η Ελλάδα θα χρεοκοπούσε και θα αποχωρούσε από την ΕΕ. Σήμερα, αυτό το ενδεχόμενο φαντάζει απόμακρο για πολλούς. Τα δεκαετή ομόλογα έχουν πλέον αποδόσεις 2%, από 44% στο αποκορύφωμα της κρίσης, ενώ το Χρηματιστήριο Αθηνών έχει σημειώσει φέτος τις καλύτερες επιδόσεις παγκοσμίως. Μετά την έξοδο από την κρίση, η Ελλάδα άντλησε από τις αγορές 2,5 δισ. με πενταετές ομόλογο τον Ιανουάριο. Η επιτυχία του πενταετούς άνοιξε το δρόμο και για 10ετές ομόλογο, για πρώτη φορά μετά από εννέα χρόνια»,

γράφει το Bloomberg

Παράλληλα, σημειώνει πως

«το ράλι των ελληνικών ομολόγων ενδέχεται να συνεχιστεί, καθώς οι επικείμενες εκλογές αναμένεται να φέρουν στην εξουσία μια κυβέρνηση φιλικότερη στις αγορές, ενώ πέραν τούτου υπάρχει και η προοπτική συμμετοχής στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ».

Παρόλο που η Ελλάδα δεν συμμετέχει στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, η προοπτική συμμετοχής της στο μέλλον, προσφέρει μια επιπλέον ώθηση. Μετά την αντικατάσταση του Μάριο Ντράγκι από την Κριστίν Λαγκάρντ στην ΕΚΤ, η συμμετοχή της Ελλάδας στο πρόγραμμα ποσοτικής χαλάρωσης καθίσταται πιο πιθανή, υπογραμμίζει ο Charles Diebel, διαχειριστής κεφαλαίων από την Mediolanum S.p.A. στην Ιρλανδία.

Συγκριτικά με τα χρηματιστήρια του Μιλάνου, της Μαδρίτης και της Φρανκφούρτης, φέτος από τις αρχές του έτους η Αθήνα έχει δώσει πολλαπλάσια κέρδη, ένδειξη ότι επιχειρεί να καλύψει δυναμικά το χαμένο έδαφος και ότι πλέον οι επενδύσεις στην Ελλάδα αποδίδουν και μάλιστα τη στιγμή που δεν υπάρχουν αντίστοιχες αποδόσεις σε άλλες, μεγαλύτερες, αγορές της Ευρωζώνης.

Με δεδομένο ότι τα Funds επενδύουν με κεφάλαια μόχλευση και το χαμηλό κόστος δανεισμού από την ΕΚΤ, τότε οι αποδόσεις επί των επενδύσεων στην Ελλάδα είναι ακόμη μεγαλύτερες και το ρίσκο μικρότερο, λόγω της διαφοράς φάσης με τις υπόλοιπες οικονομίες της ΕΕ και του phas-in effect που δημιουργεί η εμπέδωση της εξόδου από το Μνημόνιο και η σταδιακή ενίσχυση της ζήτησης στην εγχώρια αγορά.

{kind=link}