Αντιδράσεις και αντιπαράθεση στα Social Media πυροδότησε η δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για την διοχέτευση μεγάλου μέρους από το κρατικό απόθεμα των 37 δισ. ευρώ στις τράπεζες και την προσφυγή σε προληπτική πιστοληπτική γραμμή στην ΕΕ, στο πλαίσιο της μεταμνημονιακής παρακολούθησης.

Γράφουν Νίκος Αρβανίτης, Γιώργος Ξ. Πρωτόπαπας, Χρύσα Βουλγαρίδου *

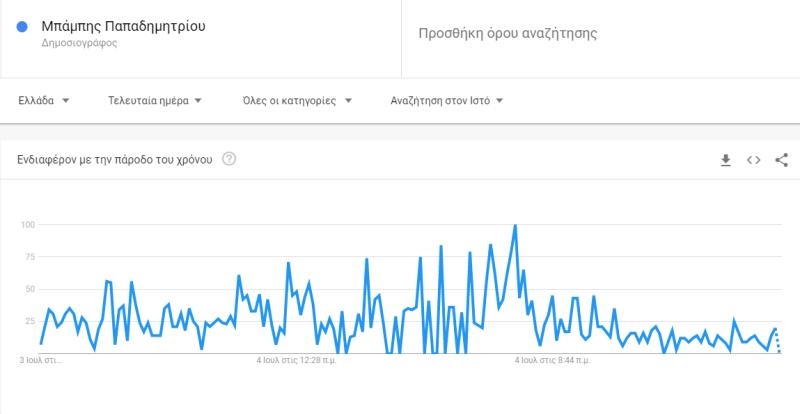

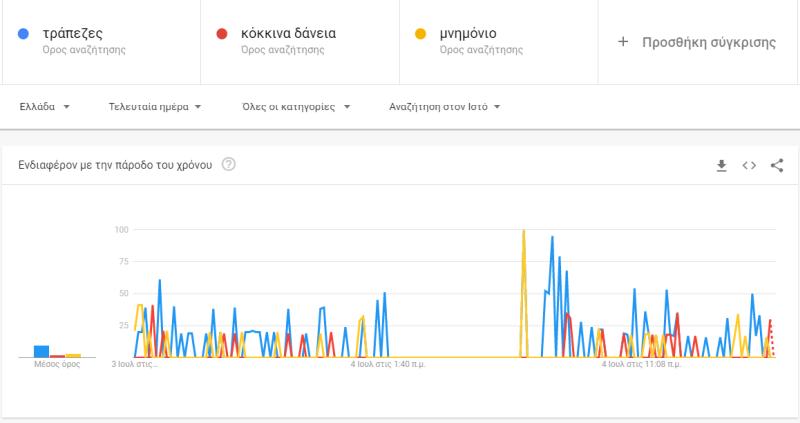

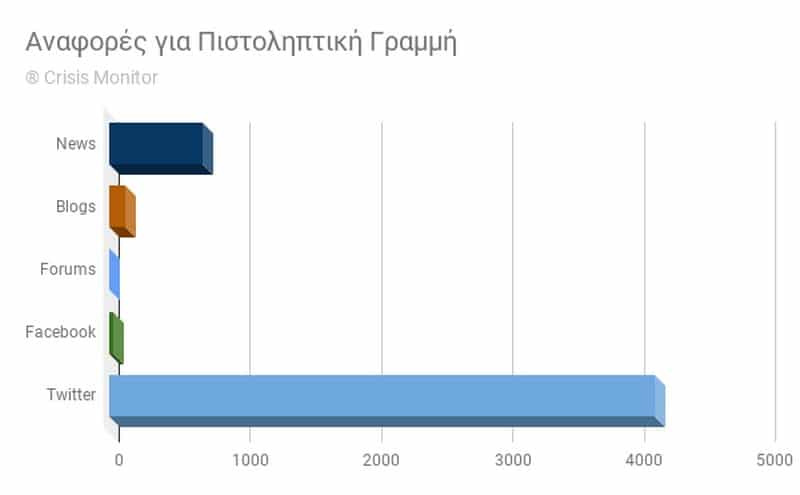

Το query “Πιστοληπτική Γραμμή” με υποερώτημα Μπάμπης Παπαδημητρίου, κατέγραψε, σύμφωνα με το λογισμικό PaloPro για Web & Social Listening και Analytics και με άλλα εργαλεία του Crisis Labs 5.048 συνολικές αναφορές για τη χρονική περίοδο 2- 3 Ιουλίου 2019. Το Twitter αναδεικνύεται και η πλατφόρμα κοινωνικής δικτύωσης που καθορίζει και τις τάσεις του διαδικτύου, καθώς σύμφωνα με τα ποσοτικά δεδομένα, συγκεντρώνει το μεγαλύτερο αριθμό αναφορών, από τα υπόλοιπα κανάλια.Παράλληλα, τα συναισθήματα των αναφορών εμφανίζουν κυριαρχία αρνητικών συναισθημάτων έναντι των ουδέτερων, ενώ εντοπίζεται και ελάχιστος αριθμός θετικών συναισθημάτων.

Αρχικά, το θέμα συζήτησης ήταν ο τρόπος που θα γίνει αυτό καθώς οι μέτοχοι και η κυβέρνηση ήθελαν να αποφύγουν μια νέα ανακεφαλαιοποίηση και τις επιπλοκές που θα είχε αυτό για την εικόνα των τραπεζών, καθώς και το συνεπακόλουθο πολιτικό κόστος.

Πολιτικά, ο Μπάμπης Παπαδημητρίου, σύμφωνα με ευρήματα της έρευνας, χαρακτηρίζεται “λαγός”, οι δηλώσεις του ενεργοποιούν φοβικά και αντισυστημικά αντανακλαστικά πολιτών και φαίνεται να δοκιμάζουν τις ανοχές του συστήματος, προλειαίνοντας το έδαφος για άμεσες δράσεις μικρότερου εύρους αλλά αντίστοιχης χροιάς.

Financial Feasibility Assesment

Πλέον το ζητούμενο δεν είναι το πως, αλλά το πόσα λεφτά θα διαθέσει το δημόσιο, μέσω ενός υβριδικού μοντέλου χρηματοδότησης και παροχής εγγυήσεων, έτσι ώστε να αυξηθεί η αγοραία αξία των NPL’s-NPE’s, τα οποία θα διατεθούν σε εταιρίες ειδικού σκοπού, μετοχές των οποίων θα αγοράσουν Funds, τα οποία θα αναλάβουν τη διαχείριση μεγάλων χαρτοφυλακίων με τη μέθοδο bulk, δηλαδή εισφοράς κλειστών-προϊοντοποιημένων δανείων.

Ωστόσο, ακόμα και τώρα που το θέμα κυριαρχεί σε media και social media, η ουσία του παραβλέπεται, καθώς άπαντες εστιάζουν στα κεφάλαια που θα διοχετευθούν και τον τρόπο που αυτά μπορεί να αναπληρωθούν, μέσω ενδεχόμενης προσφυγής σε προληπτική γραμμή στήριξης. Στην πραγματικότητα όμως το πρόβλημα είναι ότι ακόμα και σήμερα η DG Comp της Κομισιόν δεν έχει δώσει το πράσινο φως για το σχέδιο παροχής κρατικών εγγυήσεων (μοντέλο Ιταλίας) σε προϊοτνοποιημένα κόκκινα δάνεια, καθώς εξετάζεται το ενδεχόμενο να θεωρηθεί κρατική στήριξη, από τη στιγμή μάλιστα που η κατάσταση δεν είναι κρίσιμη.

Επίσης, αν και αρκετοί οίκοι αξιολόγησης εστιάζουν στα κόκκινα δάνεια ως τη βασική πρόκληση που αντιμετωπίζουν οι ελληνικές τράπεζες, άπαντες αναγνωρίζουν την ποιότητα του ενεργητικού τους, δηλαδή των εξυπηρετούμενων και νέων δανείων που χορηγούν.

Η Ευρωπαϊκή Τραπεζική Αρχή, έχει προειδοποιήσει, επίσης για τα υψηλά επίπεδα μόχλευσης, ενώ ο SSM για το LCR (Liquidity Coverage Ratio), δηλαδή του βασικού δείκτη αντοχής των τραπεζών σε περιόδους κρίσεων. Αυτός για τις ελληνικές τράπεζες δεν υπερβαίνει το 10, ενώ στις ευρωπαϊκές είναι μεσοσοσταθμικά στο 158(!). Στην Ελλάδα, όμως, τα media, στρέφουν διαρκώς την προσοχή στους δείκτες κεφαλαιακής επάρκειας, που αποτελούν παρωχημένη και κατώτερου σταδίου προσέγγιση.

Συνεπώς, η πολιτική βούληση χρήσης του κεφαλαιακού αποθέματος του Δημοσίου για τη στήριξη των τραπεζών, στο πλαίσιο μάλιστα αναπτυξιακού σχεδιασμού, δεν συνάδει με de facto συμφωνία των θεσμών, πόσο μάλλον όταν για μια τέτοια εξέλιξη απαιτούνται διαφορετικού χαρακτήρα εγκρίσεις από την ΕΚΤ, την DG Comp και τον ESM. Με δεδομένο μάλιστα ότι η κατάρτιση, διαβούλευση και υποβολή ενός τόσο σύνθετου σχεδίου απαιτεί μήνες, τότε η αντικειμενική χρησιμότητά του σε άμεσο χρόνο καθίσταται εκ των πραγμάτων ανεδαφική λόγω της διαδικαστική καθυστέρησης που τέτοιες διαδικασίες έχουν.

Θεματολογία

Η θεματολογία για την υπό εξέταση χρονική περίοδο, σύμφωνα με τα Μain Topics του PaloPro και τα google – twitter trends, επικεντρώνεται στις ακόλουθες αναφορές:

- H δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου, ότι “η εποπτεία λέει ότι τα κόκκινα δάνεια, τα οποία είναι το μεγάλο πρόβλημα των τραπεζών και τις εμποδίζει να κάνουν πιο καλά τη δουλειά τους θα απορροφηθούν το 2022-2023. Εμείς αυτό που θέλουμε να κάνουμε είναι να απαλλαγούν πιο γρήγορα οι τράπεζες από αυτό το βάρος, χρησιμοποιώντας ένα μεγάλο κομμάτι από τα κεφάλαια που έχει δεσμεύσει ο πρωθυπουργός σε αυτό το μαξιλάρι, 37 δισ. ευρώ, που τη στιγμή που η οικονομία διψάει για χρήματα, έχουν κλειδωθεί σε ένα συρτάρι και πληρώνουμε τόκους για αυτό”.

- Η δήλωση του προέδρου της ΝΔ Κυριάκου Μητσοτάκη ότι “δεν έχουμε δημοσιονομικό χώρο για το 2019. Οι μειώσεις φόρων θα αρχίσουν το 2020. Να σταματήσουμε με τη λογική των υπερπλεονασμάτων. Είναι λάθος πολιτική”.

- Η δήλωση του τομεάρχη οικονομικών και υποψήφιου βουλευτή της ΝΔ, Χρήστου Σταϊκούρα ότι “η ΝΔ πολλές φορές στο παρελθόν και εγώ ως αρμόδιος τομεάρχης οικονομικών έχουμε τοποθετηθεί με ξεκάθαρο τρόπο ότι δεν είναι επιλογή της επόμενης κυβέρνησης η προληπτική πιστοληπτική γραμμή”.

- Η δήλωση του υποψήφιου βουλευτή της ΝΔ Μιλτιάδη Βαρβιτσιώτη ότι «αυτό που είπε ο κ. Παπαδημητρίου είναι κάτι το οποίο, νομίζω, ότι το ακούνε όλοι πολύ σοβαρά. Κι αυτό λέει, ότι τα 37 δισεκατομμύρια που έχει παρκαρισμένα η χώρα στο Λουξεμβούργο αυτή τη στιγμή, να τα αξιοποιήσουμε για να ξεκαθαρίσει πολύ γρήγορα το θέμα των κόκκινων δανείων».

Συμπεράσματα

Η ανάλυση περιεχομένου των ποσοτικών δεδομένων και των twitter trends δείχνει ότι η πλειοψηφία των Social Media τοποθετήθηκε, αρνητικά στις δηλώσεις του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για πιστοληπτική γραμμή από κυβέρνηση ΝΔ. Αναλυτικότερα:

- Σημαντικός αριθμός χρηστών Social Media εκτιμά ότι η υιοθέτηση της πιστοληπτικής γραμμής, με χρήση του κρατικού αποθέματος των 37 δισ. ευρώ ισοδυναμεί με επιβολή νέου μνημονίου.

- H πρόταση να δοθεί μέρος των 37 δισ. ευρώ στις τράπεζες για τα κόκκινα δάνεια, ενεργοποίησε αντιμνημονιακά αντανακλαστικά σημαντικού αριθμού χρηστών Social Media, προκαλώντας αρνητικά συναισθήματα για τις τράπεζες. Θεωρούν ότι δεν ανταποκρίνονται στις καθημερινές οικονομικές ανάγκες του πολίτη και εξυπηρετούν συγκεκριμένη κυβερνητική και επιχειρηματική ελίτ.

- Ικανός αριθμός χρηστών Social Media θεωρεί, ότι η δήλωση του Μπάμπη Παπαδημητρίου έγινε σκόπιμα, λίγες μέρες πριν τις εκλογές, με στόχο να αξιολογηθούν οι αντιδράσεις της κοινής γνώμης.

- Ικανός αριθμός χρηστών Social Media θεωρεί ότι μια κυβέρνηση του Κυριάκου Μητσοτάκη θα εφαρμόσει πιστά τις προτάσεις της Ευρωπαϊκής Επιτροπής και δεν θα έχει κοινωνικές ευαισθησίες.

- Ικανός αριθμός χρηστών Social Media επικρίνει τον Μπάμπη Παπαδημητρίου για τις δηλώσεις του. Παράλληλα, θεωρεί ότι θα πάρει κυβερνητική θέση σε μια κυβέρνηση του Κυριάκου Μητσοτάκη.

- Ικανός αριθμός χρηστών Social Media ταυτίζει τον Μπάμπη Παπαδημητρίου με το χώρο των τραπεζών και τα προγράμματα των θεσμών.

- Η ανάλυση περιεχομένου δείχνει ότι κάποιος αριθμός χρηστών Social Media πιστεύει, ότι παρά την απόρριψη της πιστοληπτικής γραμμής από τον τομεάρχη οικονομικών και υποψήφιο βουλευτή της ΝΔ, Χρήστου Σταϊκούρα και την εκπρόσωπο Τύπου της ΝΔ Σοφίας Ζαχαράκη, μια κυβέρνηση της ΝΔ ενδέχεται να υιοθετήσει πιστοληπτική γραμμή.

- Κάποιος αριθμός χρηστών Social Media θεωρεί ότι ο Μπάμπης Παπαδημητρίου, έκανε αναφορά στα κόκκινα δάνεια, επαναφέροντας στην επικαιρότητα ένα θέμα που προκαλεί αρνητικούς συνειρμούς και φέρνει σε δύσκολη θέση την αντιπολίτευση.

- Κάποιος αριθμός χρηστών Social Media εγείρει ερωτήματα για το χρόνο που επέλεξε να κάνει τη δήλωση ο Μπάμπης Παπαδημητρίου, δηλαδή λίγο μετά τη Σύνοδο Κορυφής της Ε.Ε.

- Η ανάλυση περιεχομένου δείχνει ότι η πλειοψηφία χρηστών Social Media δεν έχει τις απαραίτητες οικονομικές γνώσεις και δεν γνωρίζει τις ανάγκες λειτουργίας του τραπεζικού συστήματος, με αποτέλεσμα να αντιδράει με βάση το θυμικό της.

________________

*Ο Νίκος Αρβανίτης είναι Intelligence and Strategy Analyst του Crisis Monitor και Content Director της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος διαπιστευμένος διπλωματικός συντάκτης στο Βελιγράδι από το 1994 και αναγνωρισμένος αναλυτής της περιοχής των Βαλκανίων στον τομέα των Διεθνών Σχέσεων. Συνεργάζεται με διεθνή ειδησεογραφικά, βαλκανικά και ελληνικά μέσα (υπήρξε και διευθυντής του σερβικού Ekonomist). Είναι κάτοχος μεταπτυχιακού τίτλου Εγκληματολογίας και Ποινικών Επιστημών του πανεπιστημίου του Βελιγραδίου. Μέχρι σήμερα έχουν εκδοθεί 12 βιβλία του σε σερβική, αγγλική και ελληνική γλώσσα.

*Ο Γιώργος Πρωτόπαπας είναι Strategic and Media Analyst του Crisis Monitor και Sr. Data Analyst της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος. Άρχισε τη δημοσιογραφία στην εφημερίδα «Επενδυτής» (2000 -2014). Αρθρογραφεί από το 2012 στο περιοδικό Άμυνα & Διπλωματία και συνεργάζεται με διάφορα διεθνή και ελληνικά ψηφιακά μέσα. Είναι κάτοχος μεταπτυχιακού τίτλου Διεθνών Σχέσεων του πανεπιστημίου Kent. Με τη ιδιότητα του διεθνολόγου έχει μιλήσει και σε διεθνή συνέδρια στο εξωτερικό. Έχει παρακολουθήσει πιστοποιημένα courses και seminars για Digital Media, Social Media Strategies, Digital Marketing & Advertising.

Οι δυο είναι συγγραφείς του βιβλίου «In social MEDIA RES» που με βάση το λογισμικό Palo Pro αποκωδικοποιεί το περιεχόμενο των Social Media και των ψηφιακών μέσων για σημαντικά θέματα της επικαιρότητας.

Χρύσα Βουλγαρίδου: Είναι Srategy Director του Crisis Monitor, πιστοποιημένη διαχειρίστρια χαρτοφυλακίου από την Ελληνική Επιτροπή Κεφαλαιαγοράς, μαθηματικός, με διατμηματικό μεταπτυχιακό (ΑΣΟΕΕ, Παν. Πατρών) στα “Μαθηματικά της Αγοράς και της Παραγωγής”, υποψήφια διδάκτωρ και με μακρά θητεία στον χώρο της οικονομικής και τεχνικής ανάλυσης εταιριών και μετοχών.

*Auditor’s note: Η αξιολογική θέση που διατυπώνεται επί των ποιοτικών και ποσοτικών δεδομένων και της αναλυτικής προσέγγισης γίνεται από τρίτο αξιολογητή που προέρχεται από το Crisis Labs, ο οποίος περιλαμβάνει στην ανάλυση και άλλα στοιχεία που προκύπτουν, ακόμα και εκτός πεδίου της συγκεκριμένης έρευνας.

*Forensic Evaluation: Η αξιολόγηση των ευρημάτων και των παραγωγών τους από εξωτερικό ειδικό cyber security, που βοηθά στην κατανόηση του παραγόμενου προϊόντος και την προέλευσή του και υποστηρίζει τα ποιοτικά δεδομένα της ανάλυσης, αφαιρώντας τον υπερβάλλοντα θόρυβο και εντοπίζοντας πηγές ενδεχομένως κακόβουλης δραστηριότητας. Η ανάλυση αυτή ενεργοποιείται όταν πρόκειται για active trends και πρόσωπα και οι εξάρσεις δεν δικαιολογούνται από την εν γένει ανταπόκριση της διαδικτυακής κοινής γνώμης.

- Χρήστες Social Media: Tweets και Facebook posts

- Χρήστες διαδικτύου : Bloggers, Forums, αρθρογράφοι, News

- Διαδικτυακή κοινή γνώμη: το σύνολο News, Blogs, Forums, Facebook, Twitter

- Σημαντικός αριθμός: Καταλυτικό ποσοστό χρηστών (>80%)

- Ικανός αριθμός: Αριθμός που επιτρέπει την εξαγωγή συμπερασμάτων (=50%)

- Κάποιοι χρήστες: Περιορισμένη ομάδα χρηστών (<20%)

Αντιδράσεις και αντιπαράθεση στα Social Media πυροδότησε η δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για την διοχέτευση μεγάλου μέρους από το κρατικό απόθεμα των 37 δισ. ευρώ στις τράπεζες και την προσφυγή σε προληπτική πιστοληπτική γραμμή στην ΕΕ, στο πλαίσιο της μεταμνημονιακής παρακολούθησης.

Γράφουν Νίκος Αρβανίτης, Γιώργος Ξ. Πρωτόπαπας, Χρύσα Βουλγαρίδου *

Το query “Πιστοληπτική Γραμμή” με υποερώτημα Μπάμπης Παπαδημητρίου, κατέγραψε, σύμφωνα με το λογισμικό PaloPro για Web & Social Listening και Analytics και με άλλα εργαλεία του Crisis Labs 5.048 συνολικές αναφορές για τη χρονική περίοδο 2- 3 Ιουλίου 2019. Το Twitter αναδεικνύεται και η πλατφόρμα κοινωνικής δικτύωσης που καθορίζει και τις τάσεις του διαδικτύου, καθώς σύμφωνα με τα ποσοτικά δεδομένα, συγκεντρώνει το μεγαλύτερο αριθμό αναφορών, από τα υπόλοιπα κανάλια.Παράλληλα, τα συναισθήματα των αναφορών εμφανίζουν κυριαρχία αρνητικών συναισθημάτων έναντι των ουδέτερων, ενώ εντοπίζεται και ελάχιστος αριθμός θετικών συναισθημάτων.

Αρχικά, το θέμα συζήτησης ήταν ο τρόπος που θα γίνει αυτό καθώς οι μέτοχοι και η κυβέρνηση ήθελαν να αποφύγουν μια νέα ανακεφαλαιοποίηση και τις επιπλοκές που θα είχε αυτό για την εικόνα των τραπεζών, καθώς και το συνεπακόλουθο πολιτικό κόστος.

Πολιτικά, ο Μπάμπης Παπαδημητρίου, σύμφωνα με ευρήματα της έρευνας, χαρακτηρίζεται “λαγός”, οι δηλώσεις του ενεργοποιούν φοβικά και αντισυστημικά αντανακλαστικά πολιτών και φαίνεται να δοκιμάζουν τις ανοχές του συστήματος, προλειαίνοντας το έδαφος για άμεσες δράσεις μικρότερου εύρους αλλά αντίστοιχης χροιάς.

Financial Feasibility Assesment

Πλέον το ζητούμενο δεν είναι το πως, αλλά το πόσα λεφτά θα διαθέσει το δημόσιο, μέσω ενός υβριδικού μοντέλου χρηματοδότησης και παροχής εγγυήσεων, έτσι ώστε να αυξηθεί η αγοραία αξία των NPL’s-NPE’s, τα οποία θα διατεθούν σε εταιρίες ειδικού σκοπού, μετοχές των οποίων θα αγοράσουν Funds, τα οποία θα αναλάβουν τη διαχείριση μεγάλων χαρτοφυλακίων με τη μέθοδο bulk, δηλαδή εισφοράς κλειστών-προϊοντοποιημένων δανείων.

Ωστόσο, ακόμα και τώρα που το θέμα κυριαρχεί σε media και social media, η ουσία του παραβλέπεται, καθώς άπαντες εστιάζουν στα κεφάλαια που θα διοχετευθούν και τον τρόπο που αυτά μπορεί να αναπληρωθούν, μέσω ενδεχόμενης προσφυγής σε προληπτική γραμμή στήριξης. Στην πραγματικότητα όμως το πρόβλημα είναι ότι ακόμα και σήμερα η DG Comp της Κομισιόν δεν έχει δώσει το πράσινο φως για το σχέδιο παροχής κρατικών εγγυήσεων (μοντέλο Ιταλίας) σε προϊοτνοποιημένα κόκκινα δάνεια, καθώς εξετάζεται το ενδεχόμενο να θεωρηθεί κρατική στήριξη, από τη στιγμή μάλιστα που η κατάσταση δεν είναι κρίσιμη.

Επίσης, αν και αρκετοί οίκοι αξιολόγησης εστιάζουν στα κόκκινα δάνεια ως τη βασική πρόκληση που αντιμετωπίζουν οι ελληνικές τράπεζες, άπαντες αναγνωρίζουν την ποιότητα του ενεργητικού τους, δηλαδή των εξυπηρετούμενων και νέων δανείων που χορηγούν.

Η Ευρωπαϊκή Τραπεζική Αρχή, έχει προειδοποιήσει, επίσης για τα υψηλά επίπεδα μόχλευσης, ενώ ο SSM για το LCR (Liquidity Coverage Ratio), δηλαδή του βασικού δείκτη αντοχής των τραπεζών σε περιόδους κρίσεων. Αυτός για τις ελληνικές τράπεζες δεν υπερβαίνει το 10, ενώ στις ευρωπαϊκές είναι μεσοσοσταθμικά στο 158(!). Στην Ελλάδα, όμως, τα media, στρέφουν διαρκώς την προσοχή στους δείκτες κεφαλαιακής επάρκειας, που αποτελούν παρωχημένη και κατώτερου σταδίου προσέγγιση.

Συνεπώς, η πολιτική βούληση χρήσης του κεφαλαιακού αποθέματος του Δημοσίου για τη στήριξη των τραπεζών, στο πλαίσιο μάλιστα αναπτυξιακού σχεδιασμού, δεν συνάδει με de facto συμφωνία των θεσμών, πόσο μάλλον όταν για μια τέτοια εξέλιξη απαιτούνται διαφορετικού χαρακτήρα εγκρίσεις από την ΕΚΤ, την DG Comp και τον ESM. Με δεδομένο μάλιστα ότι η κατάρτιση, διαβούλευση και υποβολή ενός τόσο σύνθετου σχεδίου απαιτεί μήνες, τότε η αντικειμενική χρησιμότητά του σε άμεσο χρόνο καθίσταται εκ των πραγμάτων ανεδαφική λόγω της διαδικαστική καθυστέρησης που τέτοιες διαδικασίες έχουν.

Θεματολογία

Η θεματολογία για την υπό εξέταση χρονική περίοδο, σύμφωνα με τα Μain Topics του PaloPro και τα google – twitter trends, επικεντρώνεται στις ακόλουθες αναφορές:

- H δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου, ότι “η εποπτεία λέει ότι τα κόκκινα δάνεια, τα οποία είναι το μεγάλο πρόβλημα των τραπεζών και τις εμποδίζει να κάνουν πιο καλά τη δουλειά τους θα απορροφηθούν το 2022-2023. Εμείς αυτό που θέλουμε να κάνουμε είναι να απαλλαγούν πιο γρήγορα οι τράπεζες από αυτό το βάρος, χρησιμοποιώντας ένα μεγάλο κομμάτι από τα κεφάλαια που έχει δεσμεύσει ο πρωθυπουργός σε αυτό το μαξιλάρι, 37 δισ. ευρώ, που τη στιγμή που η οικονομία διψάει για χρήματα, έχουν κλειδωθεί σε ένα συρτάρι και πληρώνουμε τόκους για αυτό”.

- Η δήλωση του προέδρου της ΝΔ Κυριάκου Μητσοτάκη ότι “δεν έχουμε δημοσιονομικό χώρο για το 2019. Οι μειώσεις φόρων θα αρχίσουν το 2020. Να σταματήσουμε με τη λογική των υπερπλεονασμάτων. Είναι λάθος πολιτική”.

- Η δήλωση του τομεάρχη οικονομικών και υποψήφιου βουλευτή της ΝΔ, Χρήστου Σταϊκούρα ότι “η ΝΔ πολλές φορές στο παρελθόν και εγώ ως αρμόδιος τομεάρχης οικονομικών έχουμε τοποθετηθεί με ξεκάθαρο τρόπο ότι δεν είναι επιλογή της επόμενης κυβέρνησης η προληπτική πιστοληπτική γραμμή”.

- Η δήλωση του υποψήφιου βουλευτή της ΝΔ Μιλτιάδη Βαρβιτσιώτη ότι «αυτό που είπε ο κ. Παπαδημητρίου είναι κάτι το οποίο, νομίζω, ότι το ακούνε όλοι πολύ σοβαρά. Κι αυτό λέει, ότι τα 37 δισεκατομμύρια που έχει παρκαρισμένα η χώρα στο Λουξεμβούργο αυτή τη στιγμή, να τα αξιοποιήσουμε για να ξεκαθαρίσει πολύ γρήγορα το θέμα των κόκκινων δανείων».

Συμπεράσματα

Η ανάλυση περιεχομένου των ποσοτικών δεδομένων και των twitter trends δείχνει ότι η πλειοψηφία των Social Media τοποθετήθηκε, αρνητικά στις δηλώσεις του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για πιστοληπτική γραμμή από κυβέρνηση ΝΔ. Αναλυτικότερα:

- Σημαντικός αριθμός χρηστών Social Media εκτιμά ότι η υιοθέτηση της πιστοληπτικής γραμμής, με χρήση του κρατικού αποθέματος των 37 δισ. ευρώ ισοδυναμεί με επιβολή νέου μνημονίου.

- H πρόταση να δοθεί μέρος των 37 δισ. ευρώ στις τράπεζες για τα κόκκινα δάνεια, ενεργοποίησε αντιμνημονιακά αντανακλαστικά σημαντικού αριθμού χρηστών Social Media, προκαλώντας αρνητικά συναισθήματα για τις τράπεζες. Θεωρούν ότι δεν ανταποκρίνονται στις καθημερινές οικονομικές ανάγκες του πολίτη και εξυπηρετούν συγκεκριμένη κυβερνητική και επιχειρηματική ελίτ.

- Ικανός αριθμός χρηστών Social Media θεωρεί, ότι η δήλωση του Μπάμπη Παπαδημητρίου έγινε σκόπιμα, λίγες μέρες πριν τις εκλογές, με στόχο να αξιολογηθούν οι αντιδράσεις της κοινής γνώμης.

- Ικανός αριθμός χρηστών Social Media θεωρεί ότι μια κυβέρνηση του Κυριάκου Μητσοτάκη θα εφαρμόσει πιστά τις προτάσεις της Ευρωπαϊκής Επιτροπής και δεν θα έχει κοινωνικές ευαισθησίες.

- Ικανός αριθμός χρηστών Social Media επικρίνει τον Μπάμπη Παπαδημητρίου για τις δηλώσεις του. Παράλληλα, θεωρεί ότι θα πάρει κυβερνητική θέση σε μια κυβέρνηση του Κυριάκου Μητσοτάκη.

- Ικανός αριθμός χρηστών Social Media ταυτίζει τον Μπάμπη Παπαδημητρίου με το χώρο των τραπεζών και τα προγράμματα των θεσμών.

- Η ανάλυση περιεχομένου δείχνει ότι κάποιος αριθμός χρηστών Social Media πιστεύει, ότι παρά την απόρριψη της πιστοληπτικής γραμμής από τον τομεάρχη οικονομικών και υποψήφιο βουλευτή της ΝΔ, Χρήστου Σταϊκούρα και την εκπρόσωπο Τύπου της ΝΔ Σοφίας Ζαχαράκη, μια κυβέρνηση της ΝΔ ενδέχεται να υιοθετήσει πιστοληπτική γραμμή.

- Κάποιος αριθμός χρηστών Social Media θεωρεί ότι ο Μπάμπης Παπαδημητρίου, έκανε αναφορά στα κόκκινα δάνεια, επαναφέροντας στην επικαιρότητα ένα θέμα που προκαλεί αρνητικούς συνειρμούς και φέρνει σε δύσκολη θέση την αντιπολίτευση.

- Κάποιος αριθμός χρηστών Social Media εγείρει ερωτήματα για το χρόνο που επέλεξε να κάνει τη δήλωση ο Μπάμπης Παπαδημητρίου, δηλαδή λίγο μετά τη Σύνοδο Κορυφής της Ε.Ε.

- Η ανάλυση περιεχομένου δείχνει ότι η πλειοψηφία χρηστών Social Media δεν έχει τις απαραίτητες οικονομικές γνώσεις και δεν γνωρίζει τις ανάγκες λειτουργίας του τραπεζικού συστήματος, με αποτέλεσμα να αντιδράει με βάση το θυμικό της.

________________

*Ο Νίκος Αρβανίτης είναι Intelligence and Strategy Analyst του Crisis Monitor και Content Director της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος διαπιστευμένος διπλωματικός συντάκτης στο Βελιγράδι από το 1994 και αναγνωρισμένος αναλυτής της περιοχής των Βαλκανίων στον τομέα των Διεθνών Σχέσεων. Συνεργάζεται με διεθνή ειδησεογραφικά, βαλκανικά και ελληνικά μέσα (υπήρξε και διευθυντής του σερβικού Ekonomist). Είναι κάτοχος μεταπτυχιακού τίτλου Εγκληματολογίας και Ποινικών Επιστημών του πανεπιστημίου του Βελιγραδίου. Μέχρι σήμερα έχουν εκδοθεί 12 βιβλία του σε σερβική, αγγλική και ελληνική γλώσσα.

*Ο Γιώργος Πρωτόπαπας είναι Strategic and Media Analyst του Crisis Monitor και Sr. Data Analyst της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος. Άρχισε τη δημοσιογραφία στην εφημερίδα «Επενδυτής» (2000 -2014). Αρθρογραφεί από το 2012 στο περιοδικό Άμυνα & Διπλωματία και συνεργάζεται με διάφορα διεθνή και ελληνικά ψηφιακά μέσα. Είναι κάτοχος μεταπτυχιακού τίτλου Διεθνών Σχέσεων του πανεπιστημίου Kent. Με τη ιδιότητα του διεθνολόγου έχει μιλήσει και σε διεθνή συνέδρια στο εξωτερικό. Έχει παρακολουθήσει πιστοποιημένα courses και seminars για Digital Media, Social Media Strategies, Digital Marketing & Advertising.

Οι δυο είναι συγγραφείς του βιβλίου «In social MEDIA RES» που με βάση το λογισμικό Palo Pro αποκωδικοποιεί το περιεχόμενο των Social Media και των ψηφιακών μέσων για σημαντικά θέματα της επικαιρότητας.

Χρύσα Βουλγαρίδου: Είναι Srategy Director του Crisis Monitor, πιστοποιημένη διαχειρίστρια χαρτοφυλακίου από την Ελληνική Επιτροπή Κεφαλαιαγοράς, μαθηματικός, με διατμηματικό μεταπτυχιακό (ΑΣΟΕΕ, Παν. Πατρών) στα “Μαθηματικά της Αγοράς και της Παραγωγής”, υποψήφια διδάκτωρ και με μακρά θητεία στον χώρο της οικονομικής και τεχνικής ανάλυσης εταιριών και μετοχών.

*Auditor’s note: Η αξιολογική θέση που διατυπώνεται επί των ποιοτικών και ποσοτικών δεδομένων και της αναλυτικής προσέγγισης γίνεται από τρίτο αξιολογητή που προέρχεται από το Crisis Labs, ο οποίος περιλαμβάνει στην ανάλυση και άλλα στοιχεία που προκύπτουν, ακόμα και εκτός πεδίου της συγκεκριμένης έρευνας.

*Forensic Evaluation: Η αξιολόγηση των ευρημάτων και των παραγωγών τους από εξωτερικό ειδικό cyber security, που βοηθά στην κατανόηση του παραγόμενου προϊόντος και την προέλευσή του και υποστηρίζει τα ποιοτικά δεδομένα της ανάλυσης, αφαιρώντας τον υπερβάλλοντα θόρυβο και εντοπίζοντας πηγές ενδεχομένως κακόβουλης δραστηριότητας. Η ανάλυση αυτή ενεργοποιείται όταν πρόκειται για active trends και πρόσωπα και οι εξάρσεις δεν δικαιολογούνται από την εν γένει ανταπόκριση της διαδικτυακής κοινής γνώμης.

- Χρήστες Social Media: Tweets και Facebook posts

- Χρήστες διαδικτύου : Bloggers, Forums, αρθρογράφοι, News

- Διαδικτυακή κοινή γνώμη: το σύνολο News, Blogs, Forums, Facebook, Twitter

- Σημαντικός αριθμός: Καταλυτικό ποσοστό χρηστών (>80%)

- Ικανός αριθμός: Αριθμός που επιτρέπει την εξαγωγή συμπερασμάτων (=50%)

- Κάποιοι χρήστες: Περιορισμένη ομάδα χρηστών (<20%)

Αντιδράσεις και αντιπαράθεση στα Social Media πυροδότησε η δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για την διοχέτευση μεγάλου μέρους από το κρατικό απόθεμα των 37 δισ. ευρώ στις τράπεζες και την προσφυγή σε προληπτική πιστοληπτική γραμμή στην ΕΕ, στο πλαίσιο της μεταμνημονιακής παρακολούθησης.

Γράφουν Νίκος Αρβανίτης, Γιώργος Ξ. Πρωτόπαπας, Χρύσα Βουλγαρίδου *

Το query “Πιστοληπτική Γραμμή” με υποερώτημα Μπάμπης Παπαδημητρίου, κατέγραψε, σύμφωνα με το λογισμικό PaloPro για Web & Social Listening και Analytics και με άλλα εργαλεία του Crisis Labs 5.048 συνολικές αναφορές για τη χρονική περίοδο 2- 3 Ιουλίου 2019. Το Twitter αναδεικνύεται και η πλατφόρμα κοινωνικής δικτύωσης που καθορίζει και τις τάσεις του διαδικτύου, καθώς σύμφωνα με τα ποσοτικά δεδομένα, συγκεντρώνει το μεγαλύτερο αριθμό αναφορών, από τα υπόλοιπα κανάλια.Παράλληλα, τα συναισθήματα των αναφορών εμφανίζουν κυριαρχία αρνητικών συναισθημάτων έναντι των ουδέτερων, ενώ εντοπίζεται και ελάχιστος αριθμός θετικών συναισθημάτων.

Αρχικά, το θέμα συζήτησης ήταν ο τρόπος που θα γίνει αυτό καθώς οι μέτοχοι και η κυβέρνηση ήθελαν να αποφύγουν μια νέα ανακεφαλαιοποίηση και τις επιπλοκές που θα είχε αυτό για την εικόνα των τραπεζών, καθώς και το συνεπακόλουθο πολιτικό κόστος.

Πολιτικά, ο Μπάμπης Παπαδημητρίου, σύμφωνα με ευρήματα της έρευνας, χαρακτηρίζεται “λαγός”, οι δηλώσεις του ενεργοποιούν φοβικά και αντισυστημικά αντανακλαστικά πολιτών και φαίνεται να δοκιμάζουν τις ανοχές του συστήματος, προλειαίνοντας το έδαφος για άμεσες δράσεις μικρότερου εύρους αλλά αντίστοιχης χροιάς.

Financial Feasibility Assesment

Πλέον το ζητούμενο δεν είναι το πως, αλλά το πόσα λεφτά θα διαθέσει το δημόσιο, μέσω ενός υβριδικού μοντέλου χρηματοδότησης και παροχής εγγυήσεων, έτσι ώστε να αυξηθεί η αγοραία αξία των NPL’s-NPE’s, τα οποία θα διατεθούν σε εταιρίες ειδικού σκοπού, μετοχές των οποίων θα αγοράσουν Funds, τα οποία θα αναλάβουν τη διαχείριση μεγάλων χαρτοφυλακίων με τη μέθοδο bulk, δηλαδή εισφοράς κλειστών-προϊοντοποιημένων δανείων.

Ωστόσο, ακόμα και τώρα που το θέμα κυριαρχεί σε media και social media, η ουσία του παραβλέπεται, καθώς άπαντες εστιάζουν στα κεφάλαια που θα διοχετευθούν και τον τρόπο που αυτά μπορεί να αναπληρωθούν, μέσω ενδεχόμενης προσφυγής σε προληπτική γραμμή στήριξης. Στην πραγματικότητα όμως το πρόβλημα είναι ότι ακόμα και σήμερα η DG Comp της Κομισιόν δεν έχει δώσει το πράσινο φως για το σχέδιο παροχής κρατικών εγγυήσεων (μοντέλο Ιταλίας) σε προϊοτνοποιημένα κόκκινα δάνεια, καθώς εξετάζεται το ενδεχόμενο να θεωρηθεί κρατική στήριξη, από τη στιγμή μάλιστα που η κατάσταση δεν είναι κρίσιμη.

Επίσης, αν και αρκετοί οίκοι αξιολόγησης εστιάζουν στα κόκκινα δάνεια ως τη βασική πρόκληση που αντιμετωπίζουν οι ελληνικές τράπεζες, άπαντες αναγνωρίζουν την ποιότητα του ενεργητικού τους, δηλαδή των εξυπηρετούμενων και νέων δανείων που χορηγούν.

Η Ευρωπαϊκή Τραπεζική Αρχή, έχει προειδοποιήσει, επίσης για τα υψηλά επίπεδα μόχλευσης, ενώ ο SSM για το LCR (Liquidity Coverage Ratio), δηλαδή του βασικού δείκτη αντοχής των τραπεζών σε περιόδους κρίσεων. Αυτός για τις ελληνικές τράπεζες δεν υπερβαίνει το 10, ενώ στις ευρωπαϊκές είναι μεσοσοσταθμικά στο 158(!). Στην Ελλάδα, όμως, τα media, στρέφουν διαρκώς την προσοχή στους δείκτες κεφαλαιακής επάρκειας, που αποτελούν παρωχημένη και κατώτερου σταδίου προσέγγιση.

Συνεπώς, η πολιτική βούληση χρήσης του κεφαλαιακού αποθέματος του Δημοσίου για τη στήριξη των τραπεζών, στο πλαίσιο μάλιστα αναπτυξιακού σχεδιασμού, δεν συνάδει με de facto συμφωνία των θεσμών, πόσο μάλλον όταν για μια τέτοια εξέλιξη απαιτούνται διαφορετικού χαρακτήρα εγκρίσεις από την ΕΚΤ, την DG Comp και τον ESM. Με δεδομένο μάλιστα ότι η κατάρτιση, διαβούλευση και υποβολή ενός τόσο σύνθετου σχεδίου απαιτεί μήνες, τότε η αντικειμενική χρησιμότητά του σε άμεσο χρόνο καθίσταται εκ των πραγμάτων ανεδαφική λόγω της διαδικαστική καθυστέρησης που τέτοιες διαδικασίες έχουν.

Θεματολογία

Η θεματολογία για την υπό εξέταση χρονική περίοδο, σύμφωνα με τα Μain Topics του PaloPro και τα google – twitter trends, επικεντρώνεται στις ακόλουθες αναφορές:

- H δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου, ότι “η εποπτεία λέει ότι τα κόκκινα δάνεια, τα οποία είναι το μεγάλο πρόβλημα των τραπεζών και τις εμποδίζει να κάνουν πιο καλά τη δουλειά τους θα απορροφηθούν το 2022-2023. Εμείς αυτό που θέλουμε να κάνουμε είναι να απαλλαγούν πιο γρήγορα οι τράπεζες από αυτό το βάρος, χρησιμοποιώντας ένα μεγάλο κομμάτι από τα κεφάλαια που έχει δεσμεύσει ο πρωθυπουργός σε αυτό το μαξιλάρι, 37 δισ. ευρώ, που τη στιγμή που η οικονομία διψάει για χρήματα, έχουν κλειδωθεί σε ένα συρτάρι και πληρώνουμε τόκους για αυτό”.

- Η δήλωση του προέδρου της ΝΔ Κυριάκου Μητσοτάκη ότι “δεν έχουμε δημοσιονομικό χώρο για το 2019. Οι μειώσεις φόρων θα αρχίσουν το 2020. Να σταματήσουμε με τη λογική των υπερπλεονασμάτων. Είναι λάθος πολιτική”.

- Η δήλωση του τομεάρχη οικονομικών και υποψήφιου βουλευτή της ΝΔ, Χρήστου Σταϊκούρα ότι “η ΝΔ πολλές φορές στο παρελθόν και εγώ ως αρμόδιος τομεάρχης οικονομικών έχουμε τοποθετηθεί με ξεκάθαρο τρόπο ότι δεν είναι επιλογή της επόμενης κυβέρνησης η προληπτική πιστοληπτική γραμμή”.

- Η δήλωση του υποψήφιου βουλευτή της ΝΔ Μιλτιάδη Βαρβιτσιώτη ότι «αυτό που είπε ο κ. Παπαδημητρίου είναι κάτι το οποίο, νομίζω, ότι το ακούνε όλοι πολύ σοβαρά. Κι αυτό λέει, ότι τα 37 δισεκατομμύρια που έχει παρκαρισμένα η χώρα στο Λουξεμβούργο αυτή τη στιγμή, να τα αξιοποιήσουμε για να ξεκαθαρίσει πολύ γρήγορα το θέμα των κόκκινων δανείων».

Συμπεράσματα

Η ανάλυση περιεχομένου των ποσοτικών δεδομένων και των twitter trends δείχνει ότι η πλειοψηφία των Social Media τοποθετήθηκε, αρνητικά στις δηλώσεις του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για πιστοληπτική γραμμή από κυβέρνηση ΝΔ. Αναλυτικότερα:

- Σημαντικός αριθμός χρηστών Social Media εκτιμά ότι η υιοθέτηση της πιστοληπτικής γραμμής, με χρήση του κρατικού αποθέματος των 37 δισ. ευρώ ισοδυναμεί με επιβολή νέου μνημονίου.

- H πρόταση να δοθεί μέρος των 37 δισ. ευρώ στις τράπεζες για τα κόκκινα δάνεια, ενεργοποίησε αντιμνημονιακά αντανακλαστικά σημαντικού αριθμού χρηστών Social Media, προκαλώντας αρνητικά συναισθήματα για τις τράπεζες. Θεωρούν ότι δεν ανταποκρίνονται στις καθημερινές οικονομικές ανάγκες του πολίτη και εξυπηρετούν συγκεκριμένη κυβερνητική και επιχειρηματική ελίτ.

- Ικανός αριθμός χρηστών Social Media θεωρεί, ότι η δήλωση του Μπάμπη Παπαδημητρίου έγινε σκόπιμα, λίγες μέρες πριν τις εκλογές, με στόχο να αξιολογηθούν οι αντιδράσεις της κοινής γνώμης.

- Ικανός αριθμός χρηστών Social Media θεωρεί ότι μια κυβέρνηση του Κυριάκου Μητσοτάκη θα εφαρμόσει πιστά τις προτάσεις της Ευρωπαϊκής Επιτροπής και δεν θα έχει κοινωνικές ευαισθησίες.

- Ικανός αριθμός χρηστών Social Media επικρίνει τον Μπάμπη Παπαδημητρίου για τις δηλώσεις του. Παράλληλα, θεωρεί ότι θα πάρει κυβερνητική θέση σε μια κυβέρνηση του Κυριάκου Μητσοτάκη.

- Ικανός αριθμός χρηστών Social Media ταυτίζει τον Μπάμπη Παπαδημητρίου με το χώρο των τραπεζών και τα προγράμματα των θεσμών.

- Η ανάλυση περιεχομένου δείχνει ότι κάποιος αριθμός χρηστών Social Media πιστεύει, ότι παρά την απόρριψη της πιστοληπτικής γραμμής από τον τομεάρχη οικονομικών και υποψήφιο βουλευτή της ΝΔ, Χρήστου Σταϊκούρα και την εκπρόσωπο Τύπου της ΝΔ Σοφίας Ζαχαράκη, μια κυβέρνηση της ΝΔ ενδέχεται να υιοθετήσει πιστοληπτική γραμμή.

- Κάποιος αριθμός χρηστών Social Media θεωρεί ότι ο Μπάμπης Παπαδημητρίου, έκανε αναφορά στα κόκκινα δάνεια, επαναφέροντας στην επικαιρότητα ένα θέμα που προκαλεί αρνητικούς συνειρμούς και φέρνει σε δύσκολη θέση την αντιπολίτευση.

- Κάποιος αριθμός χρηστών Social Media εγείρει ερωτήματα για το χρόνο που επέλεξε να κάνει τη δήλωση ο Μπάμπης Παπαδημητρίου, δηλαδή λίγο μετά τη Σύνοδο Κορυφής της Ε.Ε.

- Η ανάλυση περιεχομένου δείχνει ότι η πλειοψηφία χρηστών Social Media δεν έχει τις απαραίτητες οικονομικές γνώσεις και δεν γνωρίζει τις ανάγκες λειτουργίας του τραπεζικού συστήματος, με αποτέλεσμα να αντιδράει με βάση το θυμικό της.

________________

*Ο Νίκος Αρβανίτης είναι Intelligence and Strategy Analyst του Crisis Monitor και Content Director της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος διαπιστευμένος διπλωματικός συντάκτης στο Βελιγράδι από το 1994 και αναγνωρισμένος αναλυτής της περιοχής των Βαλκανίων στον τομέα των Διεθνών Σχέσεων. Συνεργάζεται με διεθνή ειδησεογραφικά, βαλκανικά και ελληνικά μέσα (υπήρξε και διευθυντής του σερβικού Ekonomist). Είναι κάτοχος μεταπτυχιακού τίτλου Εγκληματολογίας και Ποινικών Επιστημών του πανεπιστημίου του Βελιγραδίου. Μέχρι σήμερα έχουν εκδοθεί 12 βιβλία του σε σερβική, αγγλική και ελληνική γλώσσα.

*Ο Γιώργος Πρωτόπαπας είναι Strategic and Media Analyst του Crisis Monitor και Sr. Data Analyst της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος. Άρχισε τη δημοσιογραφία στην εφημερίδα «Επενδυτής» (2000 -2014). Αρθρογραφεί από το 2012 στο περιοδικό Άμυνα & Διπλωματία και συνεργάζεται με διάφορα διεθνή και ελληνικά ψηφιακά μέσα. Είναι κάτοχος μεταπτυχιακού τίτλου Διεθνών Σχέσεων του πανεπιστημίου Kent. Με τη ιδιότητα του διεθνολόγου έχει μιλήσει και σε διεθνή συνέδρια στο εξωτερικό. Έχει παρακολουθήσει πιστοποιημένα courses και seminars για Digital Media, Social Media Strategies, Digital Marketing & Advertising.

Οι δυο είναι συγγραφείς του βιβλίου «In social MEDIA RES» που με βάση το λογισμικό Palo Pro αποκωδικοποιεί το περιεχόμενο των Social Media και των ψηφιακών μέσων για σημαντικά θέματα της επικαιρότητας.

Χρύσα Βουλγαρίδου: Είναι Srategy Director του Crisis Monitor, πιστοποιημένη διαχειρίστρια χαρτοφυλακίου από την Ελληνική Επιτροπή Κεφαλαιαγοράς, μαθηματικός, με διατμηματικό μεταπτυχιακό (ΑΣΟΕΕ, Παν. Πατρών) στα “Μαθηματικά της Αγοράς και της Παραγωγής”, υποψήφια διδάκτωρ και με μακρά θητεία στον χώρο της οικονομικής και τεχνικής ανάλυσης εταιριών και μετοχών.

*Auditor’s note: Η αξιολογική θέση που διατυπώνεται επί των ποιοτικών και ποσοτικών δεδομένων και της αναλυτικής προσέγγισης γίνεται από τρίτο αξιολογητή που προέρχεται από το Crisis Labs, ο οποίος περιλαμβάνει στην ανάλυση και άλλα στοιχεία που προκύπτουν, ακόμα και εκτός πεδίου της συγκεκριμένης έρευνας.

*Forensic Evaluation: Η αξιολόγηση των ευρημάτων και των παραγωγών τους από εξωτερικό ειδικό cyber security, που βοηθά στην κατανόηση του παραγόμενου προϊόντος και την προέλευσή του και υποστηρίζει τα ποιοτικά δεδομένα της ανάλυσης, αφαιρώντας τον υπερβάλλοντα θόρυβο και εντοπίζοντας πηγές ενδεχομένως κακόβουλης δραστηριότητας. Η ανάλυση αυτή ενεργοποιείται όταν πρόκειται για active trends και πρόσωπα και οι εξάρσεις δεν δικαιολογούνται από την εν γένει ανταπόκριση της διαδικτυακής κοινής γνώμης.

- Χρήστες Social Media: Tweets και Facebook posts

- Χρήστες διαδικτύου : Bloggers, Forums, αρθρογράφοι, News

- Διαδικτυακή κοινή γνώμη: το σύνολο News, Blogs, Forums, Facebook, Twitter

- Σημαντικός αριθμός: Καταλυτικό ποσοστό χρηστών (>80%)

- Ικανός αριθμός: Αριθμός που επιτρέπει την εξαγωγή συμπερασμάτων (=50%)

- Κάποιοι χρήστες: Περιορισμένη ομάδα χρηστών (<20%)

Αντιδράσεις και αντιπαράθεση στα Social Media πυροδότησε η δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για την διοχέτευση μεγάλου μέρους από το κρατικό απόθεμα των 37 δισ. ευρώ στις τράπεζες και την προσφυγή σε προληπτική πιστοληπτική γραμμή στην ΕΕ, στο πλαίσιο της μεταμνημονιακής παρακολούθησης.

Γράφουν Νίκος Αρβανίτης, Γιώργος Ξ. Πρωτόπαπας, Χρύσα Βουλγαρίδου *

Το query “Πιστοληπτική Γραμμή” με υποερώτημα Μπάμπης Παπαδημητρίου, κατέγραψε, σύμφωνα με το λογισμικό PaloPro για Web & Social Listening και Analytics και με άλλα εργαλεία του Crisis Labs 5.048 συνολικές αναφορές για τη χρονική περίοδο 2- 3 Ιουλίου 2019. Το Twitter αναδεικνύεται και η πλατφόρμα κοινωνικής δικτύωσης που καθορίζει και τις τάσεις του διαδικτύου, καθώς σύμφωνα με τα ποσοτικά δεδομένα, συγκεντρώνει το μεγαλύτερο αριθμό αναφορών, από τα υπόλοιπα κανάλια.Παράλληλα, τα συναισθήματα των αναφορών εμφανίζουν κυριαρχία αρνητικών συναισθημάτων έναντι των ουδέτερων, ενώ εντοπίζεται και ελάχιστος αριθμός θετικών συναισθημάτων.

Αρχικά, το θέμα συζήτησης ήταν ο τρόπος που θα γίνει αυτό καθώς οι μέτοχοι και η κυβέρνηση ήθελαν να αποφύγουν μια νέα ανακεφαλαιοποίηση και τις επιπλοκές που θα είχε αυτό για την εικόνα των τραπεζών, καθώς και το συνεπακόλουθο πολιτικό κόστος.

Πολιτικά, ο Μπάμπης Παπαδημητρίου, σύμφωνα με ευρήματα της έρευνας, χαρακτηρίζεται “λαγός”, οι δηλώσεις του ενεργοποιούν φοβικά και αντισυστημικά αντανακλαστικά πολιτών και φαίνεται να δοκιμάζουν τις ανοχές του συστήματος, προλειαίνοντας το έδαφος για άμεσες δράσεις μικρότερου εύρους αλλά αντίστοιχης χροιάς.

Financial Feasibility Assesment

Πλέον το ζητούμενο δεν είναι το πως, αλλά το πόσα λεφτά θα διαθέσει το δημόσιο, μέσω ενός υβριδικού μοντέλου χρηματοδότησης και παροχής εγγυήσεων, έτσι ώστε να αυξηθεί η αγοραία αξία των NPL’s-NPE’s, τα οποία θα διατεθούν σε εταιρίες ειδικού σκοπού, μετοχές των οποίων θα αγοράσουν Funds, τα οποία θα αναλάβουν τη διαχείριση μεγάλων χαρτοφυλακίων με τη μέθοδο bulk, δηλαδή εισφοράς κλειστών-προϊοντοποιημένων δανείων.

Ωστόσο, ακόμα και τώρα που το θέμα κυριαρχεί σε media και social media, η ουσία του παραβλέπεται, καθώς άπαντες εστιάζουν στα κεφάλαια που θα διοχετευθούν και τον τρόπο που αυτά μπορεί να αναπληρωθούν, μέσω ενδεχόμενης προσφυγής σε προληπτική γραμμή στήριξης. Στην πραγματικότητα όμως το πρόβλημα είναι ότι ακόμα και σήμερα η DG Comp της Κομισιόν δεν έχει δώσει το πράσινο φως για το σχέδιο παροχής κρατικών εγγυήσεων (μοντέλο Ιταλίας) σε προϊοτνοποιημένα κόκκινα δάνεια, καθώς εξετάζεται το ενδεχόμενο να θεωρηθεί κρατική στήριξη, από τη στιγμή μάλιστα που η κατάσταση δεν είναι κρίσιμη.

Επίσης, αν και αρκετοί οίκοι αξιολόγησης εστιάζουν στα κόκκινα δάνεια ως τη βασική πρόκληση που αντιμετωπίζουν οι ελληνικές τράπεζες, άπαντες αναγνωρίζουν την ποιότητα του ενεργητικού τους, δηλαδή των εξυπηρετούμενων και νέων δανείων που χορηγούν.

Η Ευρωπαϊκή Τραπεζική Αρχή, έχει προειδοποιήσει, επίσης για τα υψηλά επίπεδα μόχλευσης, ενώ ο SSM για το LCR (Liquidity Coverage Ratio), δηλαδή του βασικού δείκτη αντοχής των τραπεζών σε περιόδους κρίσεων. Αυτός για τις ελληνικές τράπεζες δεν υπερβαίνει το 10, ενώ στις ευρωπαϊκές είναι μεσοσοσταθμικά στο 158(!). Στην Ελλάδα, όμως, τα media, στρέφουν διαρκώς την προσοχή στους δείκτες κεφαλαιακής επάρκειας, που αποτελούν παρωχημένη και κατώτερου σταδίου προσέγγιση.

Συνεπώς, η πολιτική βούληση χρήσης του κεφαλαιακού αποθέματος του Δημοσίου για τη στήριξη των τραπεζών, στο πλαίσιο μάλιστα αναπτυξιακού σχεδιασμού, δεν συνάδει με de facto συμφωνία των θεσμών, πόσο μάλλον όταν για μια τέτοια εξέλιξη απαιτούνται διαφορετικού χαρακτήρα εγκρίσεις από την ΕΚΤ, την DG Comp και τον ESM. Με δεδομένο μάλιστα ότι η κατάρτιση, διαβούλευση και υποβολή ενός τόσο σύνθετου σχεδίου απαιτεί μήνες, τότε η αντικειμενική χρησιμότητά του σε άμεσο χρόνο καθίσταται εκ των πραγμάτων ανεδαφική λόγω της διαδικαστική καθυστέρησης που τέτοιες διαδικασίες έχουν.

Θεματολογία

Η θεματολογία για την υπό εξέταση χρονική περίοδο, σύμφωνα με τα Μain Topics του PaloPro και τα google – twitter trends, επικεντρώνεται στις ακόλουθες αναφορές:

- H δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου, ότι “η εποπτεία λέει ότι τα κόκκινα δάνεια, τα οποία είναι το μεγάλο πρόβλημα των τραπεζών και τις εμποδίζει να κάνουν πιο καλά τη δουλειά τους θα απορροφηθούν το 2022-2023. Εμείς αυτό που θέλουμε να κάνουμε είναι να απαλλαγούν πιο γρήγορα οι τράπεζες από αυτό το βάρος, χρησιμοποιώντας ένα μεγάλο κομμάτι από τα κεφάλαια που έχει δεσμεύσει ο πρωθυπουργός σε αυτό το μαξιλάρι, 37 δισ. ευρώ, που τη στιγμή που η οικονομία διψάει για χρήματα, έχουν κλειδωθεί σε ένα συρτάρι και πληρώνουμε τόκους για αυτό”.

- Η δήλωση του προέδρου της ΝΔ Κυριάκου Μητσοτάκη ότι “δεν έχουμε δημοσιονομικό χώρο για το 2019. Οι μειώσεις φόρων θα αρχίσουν το 2020. Να σταματήσουμε με τη λογική των υπερπλεονασμάτων. Είναι λάθος πολιτική”.

- Η δήλωση του τομεάρχη οικονομικών και υποψήφιου βουλευτή της ΝΔ, Χρήστου Σταϊκούρα ότι “η ΝΔ πολλές φορές στο παρελθόν και εγώ ως αρμόδιος τομεάρχης οικονομικών έχουμε τοποθετηθεί με ξεκάθαρο τρόπο ότι δεν είναι επιλογή της επόμενης κυβέρνησης η προληπτική πιστοληπτική γραμμή”.

- Η δήλωση του υποψήφιου βουλευτή της ΝΔ Μιλτιάδη Βαρβιτσιώτη ότι «αυτό που είπε ο κ. Παπαδημητρίου είναι κάτι το οποίο, νομίζω, ότι το ακούνε όλοι πολύ σοβαρά. Κι αυτό λέει, ότι τα 37 δισεκατομμύρια που έχει παρκαρισμένα η χώρα στο Λουξεμβούργο αυτή τη στιγμή, να τα αξιοποιήσουμε για να ξεκαθαρίσει πολύ γρήγορα το θέμα των κόκκινων δανείων».

Συμπεράσματα

Η ανάλυση περιεχομένου των ποσοτικών δεδομένων και των twitter trends δείχνει ότι η πλειοψηφία των Social Media τοποθετήθηκε, αρνητικά στις δηλώσεις του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για πιστοληπτική γραμμή από κυβέρνηση ΝΔ. Αναλυτικότερα:

- Σημαντικός αριθμός χρηστών Social Media εκτιμά ότι η υιοθέτηση της πιστοληπτικής γραμμής, με χρήση του κρατικού αποθέματος των 37 δισ. ευρώ ισοδυναμεί με επιβολή νέου μνημονίου.

- H πρόταση να δοθεί μέρος των 37 δισ. ευρώ στις τράπεζες για τα κόκκινα δάνεια, ενεργοποίησε αντιμνημονιακά αντανακλαστικά σημαντικού αριθμού χρηστών Social Media, προκαλώντας αρνητικά συναισθήματα για τις τράπεζες. Θεωρούν ότι δεν ανταποκρίνονται στις καθημερινές οικονομικές ανάγκες του πολίτη και εξυπηρετούν συγκεκριμένη κυβερνητική και επιχειρηματική ελίτ.

- Ικανός αριθμός χρηστών Social Media θεωρεί, ότι η δήλωση του Μπάμπη Παπαδημητρίου έγινε σκόπιμα, λίγες μέρες πριν τις εκλογές, με στόχο να αξιολογηθούν οι αντιδράσεις της κοινής γνώμης.

- Ικανός αριθμός χρηστών Social Media θεωρεί ότι μια κυβέρνηση του Κυριάκου Μητσοτάκη θα εφαρμόσει πιστά τις προτάσεις της Ευρωπαϊκής Επιτροπής και δεν θα έχει κοινωνικές ευαισθησίες.

- Ικανός αριθμός χρηστών Social Media επικρίνει τον Μπάμπη Παπαδημητρίου για τις δηλώσεις του. Παράλληλα, θεωρεί ότι θα πάρει κυβερνητική θέση σε μια κυβέρνηση του Κυριάκου Μητσοτάκη.

- Ικανός αριθμός χρηστών Social Media ταυτίζει τον Μπάμπη Παπαδημητρίου με το χώρο των τραπεζών και τα προγράμματα των θεσμών.

- Η ανάλυση περιεχομένου δείχνει ότι κάποιος αριθμός χρηστών Social Media πιστεύει, ότι παρά την απόρριψη της πιστοληπτικής γραμμής από τον τομεάρχη οικονομικών και υποψήφιο βουλευτή της ΝΔ, Χρήστου Σταϊκούρα και την εκπρόσωπο Τύπου της ΝΔ Σοφίας Ζαχαράκη, μια κυβέρνηση της ΝΔ ενδέχεται να υιοθετήσει πιστοληπτική γραμμή.

- Κάποιος αριθμός χρηστών Social Media θεωρεί ότι ο Μπάμπης Παπαδημητρίου, έκανε αναφορά στα κόκκινα δάνεια, επαναφέροντας στην επικαιρότητα ένα θέμα που προκαλεί αρνητικούς συνειρμούς και φέρνει σε δύσκολη θέση την αντιπολίτευση.

- Κάποιος αριθμός χρηστών Social Media εγείρει ερωτήματα για το χρόνο που επέλεξε να κάνει τη δήλωση ο Μπάμπης Παπαδημητρίου, δηλαδή λίγο μετά τη Σύνοδο Κορυφής της Ε.Ε.

- Η ανάλυση περιεχομένου δείχνει ότι η πλειοψηφία χρηστών Social Media δεν έχει τις απαραίτητες οικονομικές γνώσεις και δεν γνωρίζει τις ανάγκες λειτουργίας του τραπεζικού συστήματος, με αποτέλεσμα να αντιδράει με βάση το θυμικό της.

________________

*Ο Νίκος Αρβανίτης είναι Intelligence and Strategy Analyst του Crisis Monitor και Content Director της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος διαπιστευμένος διπλωματικός συντάκτης στο Βελιγράδι από το 1994 και αναγνωρισμένος αναλυτής της περιοχής των Βαλκανίων στον τομέα των Διεθνών Σχέσεων. Συνεργάζεται με διεθνή ειδησεογραφικά, βαλκανικά και ελληνικά μέσα (υπήρξε και διευθυντής του σερβικού Ekonomist). Είναι κάτοχος μεταπτυχιακού τίτλου Εγκληματολογίας και Ποινικών Επιστημών του πανεπιστημίου του Βελιγραδίου. Μέχρι σήμερα έχουν εκδοθεί 12 βιβλία του σε σερβική, αγγλική και ελληνική γλώσσα.

*Ο Γιώργος Πρωτόπαπας είναι Strategic and Media Analyst του Crisis Monitor και Sr. Data Analyst της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος. Άρχισε τη δημοσιογραφία στην εφημερίδα «Επενδυτής» (2000 -2014). Αρθρογραφεί από το 2012 στο περιοδικό Άμυνα & Διπλωματία και συνεργάζεται με διάφορα διεθνή και ελληνικά ψηφιακά μέσα. Είναι κάτοχος μεταπτυχιακού τίτλου Διεθνών Σχέσεων του πανεπιστημίου Kent. Με τη ιδιότητα του διεθνολόγου έχει μιλήσει και σε διεθνή συνέδρια στο εξωτερικό. Έχει παρακολουθήσει πιστοποιημένα courses και seminars για Digital Media, Social Media Strategies, Digital Marketing & Advertising.

Οι δυο είναι συγγραφείς του βιβλίου «In social MEDIA RES» που με βάση το λογισμικό Palo Pro αποκωδικοποιεί το περιεχόμενο των Social Media και των ψηφιακών μέσων για σημαντικά θέματα της επικαιρότητας.

Χρύσα Βουλγαρίδου: Είναι Srategy Director του Crisis Monitor, πιστοποιημένη διαχειρίστρια χαρτοφυλακίου από την Ελληνική Επιτροπή Κεφαλαιαγοράς, μαθηματικός, με διατμηματικό μεταπτυχιακό (ΑΣΟΕΕ, Παν. Πατρών) στα “Μαθηματικά της Αγοράς και της Παραγωγής”, υποψήφια διδάκτωρ και με μακρά θητεία στον χώρο της οικονομικής και τεχνικής ανάλυσης εταιριών και μετοχών.

*Auditor’s note: Η αξιολογική θέση που διατυπώνεται επί των ποιοτικών και ποσοτικών δεδομένων και της αναλυτικής προσέγγισης γίνεται από τρίτο αξιολογητή που προέρχεται από το Crisis Labs, ο οποίος περιλαμβάνει στην ανάλυση και άλλα στοιχεία που προκύπτουν, ακόμα και εκτός πεδίου της συγκεκριμένης έρευνας.

*Forensic Evaluation: Η αξιολόγηση των ευρημάτων και των παραγωγών τους από εξωτερικό ειδικό cyber security, που βοηθά στην κατανόηση του παραγόμενου προϊόντος και την προέλευσή του και υποστηρίζει τα ποιοτικά δεδομένα της ανάλυσης, αφαιρώντας τον υπερβάλλοντα θόρυβο και εντοπίζοντας πηγές ενδεχομένως κακόβουλης δραστηριότητας. Η ανάλυση αυτή ενεργοποιείται όταν πρόκειται για active trends και πρόσωπα και οι εξάρσεις δεν δικαιολογούνται από την εν γένει ανταπόκριση της διαδικτυακής κοινής γνώμης.

- Χρήστες Social Media: Tweets και Facebook posts

- Χρήστες διαδικτύου : Bloggers, Forums, αρθρογράφοι, News

- Διαδικτυακή κοινή γνώμη: το σύνολο News, Blogs, Forums, Facebook, Twitter

- Σημαντικός αριθμός: Καταλυτικό ποσοστό χρηστών (>80%)

- Ικανός αριθμός: Αριθμός που επιτρέπει την εξαγωγή συμπερασμάτων (=50%)

- Κάποιοι χρήστες: Περιορισμένη ομάδα χρηστών (<20%)

Αντιδράσεις και αντιπαράθεση στα Social Media πυροδότησε η δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για την διοχέτευση μεγάλου μέρους από το κρατικό απόθεμα των 37 δισ. ευρώ στις τράπεζες και την προσφυγή σε προληπτική πιστοληπτική γραμμή στην ΕΕ, στο πλαίσιο της μεταμνημονιακής παρακολούθησης.

Γράφουν Νίκος Αρβανίτης, Γιώργος Ξ. Πρωτόπαπας, Χρύσα Βουλγαρίδου *

Το query “Πιστοληπτική Γραμμή” με υποερώτημα Μπάμπης Παπαδημητρίου, κατέγραψε, σύμφωνα με το λογισμικό PaloPro για Web & Social Listening και Analytics και με άλλα εργαλεία του Crisis Labs 5.048 συνολικές αναφορές για τη χρονική περίοδο 2- 3 Ιουλίου 2019. Το Twitter αναδεικνύεται και η πλατφόρμα κοινωνικής δικτύωσης που καθορίζει και τις τάσεις του διαδικτύου, καθώς σύμφωνα με τα ποσοτικά δεδομένα, συγκεντρώνει το μεγαλύτερο αριθμό αναφορών, από τα υπόλοιπα κανάλια.Παράλληλα, τα συναισθήματα των αναφορών εμφανίζουν κυριαρχία αρνητικών συναισθημάτων έναντι των ουδέτερων, ενώ εντοπίζεται και ελάχιστος αριθμός θετικών συναισθημάτων.

Αρχικά, το θέμα συζήτησης ήταν ο τρόπος που θα γίνει αυτό καθώς οι μέτοχοι και η κυβέρνηση ήθελαν να αποφύγουν μια νέα ανακεφαλαιοποίηση και τις επιπλοκές που θα είχε αυτό για την εικόνα των τραπεζών, καθώς και το συνεπακόλουθο πολιτικό κόστος.

Πολιτικά, ο Μπάμπης Παπαδημητρίου, σύμφωνα με ευρήματα της έρευνας, χαρακτηρίζεται “λαγός”, οι δηλώσεις του ενεργοποιούν φοβικά και αντισυστημικά αντανακλαστικά πολιτών και φαίνεται να δοκιμάζουν τις ανοχές του συστήματος, προλειαίνοντας το έδαφος για άμεσες δράσεις μικρότερου εύρους αλλά αντίστοιχης χροιάς.

Financial Feasibility Assesment

Πλέον το ζητούμενο δεν είναι το πως, αλλά το πόσα λεφτά θα διαθέσει το δημόσιο, μέσω ενός υβριδικού μοντέλου χρηματοδότησης και παροχής εγγυήσεων, έτσι ώστε να αυξηθεί η αγοραία αξία των NPL’s-NPE’s, τα οποία θα διατεθούν σε εταιρίες ειδικού σκοπού, μετοχές των οποίων θα αγοράσουν Funds, τα οποία θα αναλάβουν τη διαχείριση μεγάλων χαρτοφυλακίων με τη μέθοδο bulk, δηλαδή εισφοράς κλειστών-προϊοντοποιημένων δανείων.

Ωστόσο, ακόμα και τώρα που το θέμα κυριαρχεί σε media και social media, η ουσία του παραβλέπεται, καθώς άπαντες εστιάζουν στα κεφάλαια που θα διοχετευθούν και τον τρόπο που αυτά μπορεί να αναπληρωθούν, μέσω ενδεχόμενης προσφυγής σε προληπτική γραμμή στήριξης. Στην πραγματικότητα όμως το πρόβλημα είναι ότι ακόμα και σήμερα η DG Comp της Κομισιόν δεν έχει δώσει το πράσινο φως για το σχέδιο παροχής κρατικών εγγυήσεων (μοντέλο Ιταλίας) σε προϊοτνοποιημένα κόκκινα δάνεια, καθώς εξετάζεται το ενδεχόμενο να θεωρηθεί κρατική στήριξη, από τη στιγμή μάλιστα που η κατάσταση δεν είναι κρίσιμη.

Επίσης, αν και αρκετοί οίκοι αξιολόγησης εστιάζουν στα κόκκινα δάνεια ως τη βασική πρόκληση που αντιμετωπίζουν οι ελληνικές τράπεζες, άπαντες αναγνωρίζουν την ποιότητα του ενεργητικού τους, δηλαδή των εξυπηρετούμενων και νέων δανείων που χορηγούν.

Η Ευρωπαϊκή Τραπεζική Αρχή, έχει προειδοποιήσει, επίσης για τα υψηλά επίπεδα μόχλευσης, ενώ ο SSM για το LCR (Liquidity Coverage Ratio), δηλαδή του βασικού δείκτη αντοχής των τραπεζών σε περιόδους κρίσεων. Αυτός για τις ελληνικές τράπεζες δεν υπερβαίνει το 10, ενώ στις ευρωπαϊκές είναι μεσοσοσταθμικά στο 158(!). Στην Ελλάδα, όμως, τα media, στρέφουν διαρκώς την προσοχή στους δείκτες κεφαλαιακής επάρκειας, που αποτελούν παρωχημένη και κατώτερου σταδίου προσέγγιση.

Συνεπώς, η πολιτική βούληση χρήσης του κεφαλαιακού αποθέματος του Δημοσίου για τη στήριξη των τραπεζών, στο πλαίσιο μάλιστα αναπτυξιακού σχεδιασμού, δεν συνάδει με de facto συμφωνία των θεσμών, πόσο μάλλον όταν για μια τέτοια εξέλιξη απαιτούνται διαφορετικού χαρακτήρα εγκρίσεις από την ΕΚΤ, την DG Comp και τον ESM. Με δεδομένο μάλιστα ότι η κατάρτιση, διαβούλευση και υποβολή ενός τόσο σύνθετου σχεδίου απαιτεί μήνες, τότε η αντικειμενική χρησιμότητά του σε άμεσο χρόνο καθίσταται εκ των πραγμάτων ανεδαφική λόγω της διαδικαστική καθυστέρησης που τέτοιες διαδικασίες έχουν.

Θεματολογία

Η θεματολογία για την υπό εξέταση χρονική περίοδο, σύμφωνα με τα Μain Topics του PaloPro και τα google – twitter trends, επικεντρώνεται στις ακόλουθες αναφορές:

- H δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου, ότι “η εποπτεία λέει ότι τα κόκκινα δάνεια, τα οποία είναι το μεγάλο πρόβλημα των τραπεζών και τις εμποδίζει να κάνουν πιο καλά τη δουλειά τους θα απορροφηθούν το 2022-2023. Εμείς αυτό που θέλουμε να κάνουμε είναι να απαλλαγούν πιο γρήγορα οι τράπεζες από αυτό το βάρος, χρησιμοποιώντας ένα μεγάλο κομμάτι από τα κεφάλαια που έχει δεσμεύσει ο πρωθυπουργός σε αυτό το μαξιλάρι, 37 δισ. ευρώ, που τη στιγμή που η οικονομία διψάει για χρήματα, έχουν κλειδωθεί σε ένα συρτάρι και πληρώνουμε τόκους για αυτό”.

- Η δήλωση του προέδρου της ΝΔ Κυριάκου Μητσοτάκη ότι “δεν έχουμε δημοσιονομικό χώρο για το 2019. Οι μειώσεις φόρων θα αρχίσουν το 2020. Να σταματήσουμε με τη λογική των υπερπλεονασμάτων. Είναι λάθος πολιτική”.

- Η δήλωση του τομεάρχη οικονομικών και υποψήφιου βουλευτή της ΝΔ, Χρήστου Σταϊκούρα ότι “η ΝΔ πολλές φορές στο παρελθόν και εγώ ως αρμόδιος τομεάρχης οικονομικών έχουμε τοποθετηθεί με ξεκάθαρο τρόπο ότι δεν είναι επιλογή της επόμενης κυβέρνησης η προληπτική πιστοληπτική γραμμή”.

- Η δήλωση του υποψήφιου βουλευτή της ΝΔ Μιλτιάδη Βαρβιτσιώτη ότι «αυτό που είπε ο κ. Παπαδημητρίου είναι κάτι το οποίο, νομίζω, ότι το ακούνε όλοι πολύ σοβαρά. Κι αυτό λέει, ότι τα 37 δισεκατομμύρια που έχει παρκαρισμένα η χώρα στο Λουξεμβούργο αυτή τη στιγμή, να τα αξιοποιήσουμε για να ξεκαθαρίσει πολύ γρήγορα το θέμα των κόκκινων δανείων».

Συμπεράσματα

Η ανάλυση περιεχομένου των ποσοτικών δεδομένων και των twitter trends δείχνει ότι η πλειοψηφία των Social Media τοποθετήθηκε, αρνητικά στις δηλώσεις του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για πιστοληπτική γραμμή από κυβέρνηση ΝΔ. Αναλυτικότερα:

- Σημαντικός αριθμός χρηστών Social Media εκτιμά ότι η υιοθέτηση της πιστοληπτικής γραμμής, με χρήση του κρατικού αποθέματος των 37 δισ. ευρώ ισοδυναμεί με επιβολή νέου μνημονίου.

- H πρόταση να δοθεί μέρος των 37 δισ. ευρώ στις τράπεζες για τα κόκκινα δάνεια, ενεργοποίησε αντιμνημονιακά αντανακλαστικά σημαντικού αριθμού χρηστών Social Media, προκαλώντας αρνητικά συναισθήματα για τις τράπεζες. Θεωρούν ότι δεν ανταποκρίνονται στις καθημερινές οικονομικές ανάγκες του πολίτη και εξυπηρετούν συγκεκριμένη κυβερνητική και επιχειρηματική ελίτ.

- Ικανός αριθμός χρηστών Social Media θεωρεί, ότι η δήλωση του Μπάμπη Παπαδημητρίου έγινε σκόπιμα, λίγες μέρες πριν τις εκλογές, με στόχο να αξιολογηθούν οι αντιδράσεις της κοινής γνώμης.

- Ικανός αριθμός χρηστών Social Media θεωρεί ότι μια κυβέρνηση του Κυριάκου Μητσοτάκη θα εφαρμόσει πιστά τις προτάσεις της Ευρωπαϊκής Επιτροπής και δεν θα έχει κοινωνικές ευαισθησίες.

- Ικανός αριθμός χρηστών Social Media επικρίνει τον Μπάμπη Παπαδημητρίου για τις δηλώσεις του. Παράλληλα, θεωρεί ότι θα πάρει κυβερνητική θέση σε μια κυβέρνηση του Κυριάκου Μητσοτάκη.

- Ικανός αριθμός χρηστών Social Media ταυτίζει τον Μπάμπη Παπαδημητρίου με το χώρο των τραπεζών και τα προγράμματα των θεσμών.

- Η ανάλυση περιεχομένου δείχνει ότι κάποιος αριθμός χρηστών Social Media πιστεύει, ότι παρά την απόρριψη της πιστοληπτικής γραμμής από τον τομεάρχη οικονομικών και υποψήφιο βουλευτή της ΝΔ, Χρήστου Σταϊκούρα και την εκπρόσωπο Τύπου της ΝΔ Σοφίας Ζαχαράκη, μια κυβέρνηση της ΝΔ ενδέχεται να υιοθετήσει πιστοληπτική γραμμή.

- Κάποιος αριθμός χρηστών Social Media θεωρεί ότι ο Μπάμπης Παπαδημητρίου, έκανε αναφορά στα κόκκινα δάνεια, επαναφέροντας στην επικαιρότητα ένα θέμα που προκαλεί αρνητικούς συνειρμούς και φέρνει σε δύσκολη θέση την αντιπολίτευση.

- Κάποιος αριθμός χρηστών Social Media εγείρει ερωτήματα για το χρόνο που επέλεξε να κάνει τη δήλωση ο Μπάμπης Παπαδημητρίου, δηλαδή λίγο μετά τη Σύνοδο Κορυφής της Ε.Ε.

- Η ανάλυση περιεχομένου δείχνει ότι η πλειοψηφία χρηστών Social Media δεν έχει τις απαραίτητες οικονομικές γνώσεις και δεν γνωρίζει τις ανάγκες λειτουργίας του τραπεζικού συστήματος, με αποτέλεσμα να αντιδράει με βάση το θυμικό της.

________________

*Ο Νίκος Αρβανίτης είναι Intelligence and Strategy Analyst του Crisis Monitor και Content Director της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος διαπιστευμένος διπλωματικός συντάκτης στο Βελιγράδι από το 1994 και αναγνωρισμένος αναλυτής της περιοχής των Βαλκανίων στον τομέα των Διεθνών Σχέσεων. Συνεργάζεται με διεθνή ειδησεογραφικά, βαλκανικά και ελληνικά μέσα (υπήρξε και διευθυντής του σερβικού Ekonomist). Είναι κάτοχος μεταπτυχιακού τίτλου Εγκληματολογίας και Ποινικών Επιστημών του πανεπιστημίου του Βελιγραδίου. Μέχρι σήμερα έχουν εκδοθεί 12 βιβλία του σε σερβική, αγγλική και ελληνική γλώσσα.

*Ο Γιώργος Πρωτόπαπας είναι Strategic and Media Analyst του Crisis Monitor και Sr. Data Analyst της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος. Άρχισε τη δημοσιογραφία στην εφημερίδα «Επενδυτής» (2000 -2014). Αρθρογραφεί από το 2012 στο περιοδικό Άμυνα & Διπλωματία και συνεργάζεται με διάφορα διεθνή και ελληνικά ψηφιακά μέσα. Είναι κάτοχος μεταπτυχιακού τίτλου Διεθνών Σχέσεων του πανεπιστημίου Kent. Με τη ιδιότητα του διεθνολόγου έχει μιλήσει και σε διεθνή συνέδρια στο εξωτερικό. Έχει παρακολουθήσει πιστοποιημένα courses και seminars για Digital Media, Social Media Strategies, Digital Marketing & Advertising.

Οι δυο είναι συγγραφείς του βιβλίου «In social MEDIA RES» που με βάση το λογισμικό Palo Pro αποκωδικοποιεί το περιεχόμενο των Social Media και των ψηφιακών μέσων για σημαντικά θέματα της επικαιρότητας.

Χρύσα Βουλγαρίδου: Είναι Srategy Director του Crisis Monitor, πιστοποιημένη διαχειρίστρια χαρτοφυλακίου από την Ελληνική Επιτροπή Κεφαλαιαγοράς, μαθηματικός, με διατμηματικό μεταπτυχιακό (ΑΣΟΕΕ, Παν. Πατρών) στα “Μαθηματικά της Αγοράς και της Παραγωγής”, υποψήφια διδάκτωρ και με μακρά θητεία στον χώρο της οικονομικής και τεχνικής ανάλυσης εταιριών και μετοχών.

*Auditor’s note: Η αξιολογική θέση που διατυπώνεται επί των ποιοτικών και ποσοτικών δεδομένων και της αναλυτικής προσέγγισης γίνεται από τρίτο αξιολογητή που προέρχεται από το Crisis Labs, ο οποίος περιλαμβάνει στην ανάλυση και άλλα στοιχεία που προκύπτουν, ακόμα και εκτός πεδίου της συγκεκριμένης έρευνας.

*Forensic Evaluation: Η αξιολόγηση των ευρημάτων και των παραγωγών τους από εξωτερικό ειδικό cyber security, που βοηθά στην κατανόηση του παραγόμενου προϊόντος και την προέλευσή του και υποστηρίζει τα ποιοτικά δεδομένα της ανάλυσης, αφαιρώντας τον υπερβάλλοντα θόρυβο και εντοπίζοντας πηγές ενδεχομένως κακόβουλης δραστηριότητας. Η ανάλυση αυτή ενεργοποιείται όταν πρόκειται για active trends και πρόσωπα και οι εξάρσεις δεν δικαιολογούνται από την εν γένει ανταπόκριση της διαδικτυακής κοινής γνώμης.

- Χρήστες Social Media: Tweets και Facebook posts

- Χρήστες διαδικτύου : Bloggers, Forums, αρθρογράφοι, News

- Διαδικτυακή κοινή γνώμη: το σύνολο News, Blogs, Forums, Facebook, Twitter

- Σημαντικός αριθμός: Καταλυτικό ποσοστό χρηστών (>80%)

- Ικανός αριθμός: Αριθμός που επιτρέπει την εξαγωγή συμπερασμάτων (=50%)

- Κάποιοι χρήστες: Περιορισμένη ομάδα χρηστών (<20%)

Αντιδράσεις και αντιπαράθεση στα Social Media πυροδότησε η δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για την διοχέτευση μεγάλου μέρους από το κρατικό απόθεμα των 37 δισ. ευρώ στις τράπεζες και την προσφυγή σε προληπτική πιστοληπτική γραμμή στην ΕΕ, στο πλαίσιο της μεταμνημονιακής παρακολούθησης.

Γράφουν Νίκος Αρβανίτης, Γιώργος Ξ. Πρωτόπαπας, Χρύσα Βουλγαρίδου *

Το query “Πιστοληπτική Γραμμή” με υποερώτημα Μπάμπης Παπαδημητρίου, κατέγραψε, σύμφωνα με το λογισμικό PaloPro για Web & Social Listening και Analytics και με άλλα εργαλεία του Crisis Labs 5.048 συνολικές αναφορές για τη χρονική περίοδο 2- 3 Ιουλίου 2019. Το Twitter αναδεικνύεται και η πλατφόρμα κοινωνικής δικτύωσης που καθορίζει και τις τάσεις του διαδικτύου, καθώς σύμφωνα με τα ποσοτικά δεδομένα, συγκεντρώνει το μεγαλύτερο αριθμό αναφορών, από τα υπόλοιπα κανάλια.Παράλληλα, τα συναισθήματα των αναφορών εμφανίζουν κυριαρχία αρνητικών συναισθημάτων έναντι των ουδέτερων, ενώ εντοπίζεται και ελάχιστος αριθμός θετικών συναισθημάτων.

Αρχικά, το θέμα συζήτησης ήταν ο τρόπος που θα γίνει αυτό καθώς οι μέτοχοι και η κυβέρνηση ήθελαν να αποφύγουν μια νέα ανακεφαλαιοποίηση και τις επιπλοκές που θα είχε αυτό για την εικόνα των τραπεζών, καθώς και το συνεπακόλουθο πολιτικό κόστος.

Πολιτικά, ο Μπάμπης Παπαδημητρίου, σύμφωνα με ευρήματα της έρευνας, χαρακτηρίζεται “λαγός”, οι δηλώσεις του ενεργοποιούν φοβικά και αντισυστημικά αντανακλαστικά πολιτών και φαίνεται να δοκιμάζουν τις ανοχές του συστήματος, προλειαίνοντας το έδαφος για άμεσες δράσεις μικρότερου εύρους αλλά αντίστοιχης χροιάς.

Financial Feasibility Assesment

Πλέον το ζητούμενο δεν είναι το πως, αλλά το πόσα λεφτά θα διαθέσει το δημόσιο, μέσω ενός υβριδικού μοντέλου χρηματοδότησης και παροχής εγγυήσεων, έτσι ώστε να αυξηθεί η αγοραία αξία των NPL’s-NPE’s, τα οποία θα διατεθούν σε εταιρίες ειδικού σκοπού, μετοχές των οποίων θα αγοράσουν Funds, τα οποία θα αναλάβουν τη διαχείριση μεγάλων χαρτοφυλακίων με τη μέθοδο bulk, δηλαδή εισφοράς κλειστών-προϊοντοποιημένων δανείων.

Ωστόσο, ακόμα και τώρα που το θέμα κυριαρχεί σε media και social media, η ουσία του παραβλέπεται, καθώς άπαντες εστιάζουν στα κεφάλαια που θα διοχετευθούν και τον τρόπο που αυτά μπορεί να αναπληρωθούν, μέσω ενδεχόμενης προσφυγής σε προληπτική γραμμή στήριξης. Στην πραγματικότητα όμως το πρόβλημα είναι ότι ακόμα και σήμερα η DG Comp της Κομισιόν δεν έχει δώσει το πράσινο φως για το σχέδιο παροχής κρατικών εγγυήσεων (μοντέλο Ιταλίας) σε προϊοτνοποιημένα κόκκινα δάνεια, καθώς εξετάζεται το ενδεχόμενο να θεωρηθεί κρατική στήριξη, από τη στιγμή μάλιστα που η κατάσταση δεν είναι κρίσιμη.

Επίσης, αν και αρκετοί οίκοι αξιολόγησης εστιάζουν στα κόκκινα δάνεια ως τη βασική πρόκληση που αντιμετωπίζουν οι ελληνικές τράπεζες, άπαντες αναγνωρίζουν την ποιότητα του ενεργητικού τους, δηλαδή των εξυπηρετούμενων και νέων δανείων που χορηγούν.

Η Ευρωπαϊκή Τραπεζική Αρχή, έχει προειδοποιήσει, επίσης για τα υψηλά επίπεδα μόχλευσης, ενώ ο SSM για το LCR (Liquidity Coverage Ratio), δηλαδή του βασικού δείκτη αντοχής των τραπεζών σε περιόδους κρίσεων. Αυτός για τις ελληνικές τράπεζες δεν υπερβαίνει το 10, ενώ στις ευρωπαϊκές είναι μεσοσοσταθμικά στο 158(!). Στην Ελλάδα, όμως, τα media, στρέφουν διαρκώς την προσοχή στους δείκτες κεφαλαιακής επάρκειας, που αποτελούν παρωχημένη και κατώτερου σταδίου προσέγγιση.

Συνεπώς, η πολιτική βούληση χρήσης του κεφαλαιακού αποθέματος του Δημοσίου για τη στήριξη των τραπεζών, στο πλαίσιο μάλιστα αναπτυξιακού σχεδιασμού, δεν συνάδει με de facto συμφωνία των θεσμών, πόσο μάλλον όταν για μια τέτοια εξέλιξη απαιτούνται διαφορετικού χαρακτήρα εγκρίσεις από την ΕΚΤ, την DG Comp και τον ESM. Με δεδομένο μάλιστα ότι η κατάρτιση, διαβούλευση και υποβολή ενός τόσο σύνθετου σχεδίου απαιτεί μήνες, τότε η αντικειμενική χρησιμότητά του σε άμεσο χρόνο καθίσταται εκ των πραγμάτων ανεδαφική λόγω της διαδικαστική καθυστέρησης που τέτοιες διαδικασίες έχουν.

Θεματολογία

Η θεματολογία για την υπό εξέταση χρονική περίοδο, σύμφωνα με τα Μain Topics του PaloPro και τα google – twitter trends, επικεντρώνεται στις ακόλουθες αναφορές:

- H δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου, ότι “η εποπτεία λέει ότι τα κόκκινα δάνεια, τα οποία είναι το μεγάλο πρόβλημα των τραπεζών και τις εμποδίζει να κάνουν πιο καλά τη δουλειά τους θα απορροφηθούν το 2022-2023. Εμείς αυτό που θέλουμε να κάνουμε είναι να απαλλαγούν πιο γρήγορα οι τράπεζες από αυτό το βάρος, χρησιμοποιώντας ένα μεγάλο κομμάτι από τα κεφάλαια που έχει δεσμεύσει ο πρωθυπουργός σε αυτό το μαξιλάρι, 37 δισ. ευρώ, που τη στιγμή που η οικονομία διψάει για χρήματα, έχουν κλειδωθεί σε ένα συρτάρι και πληρώνουμε τόκους για αυτό”.

- Η δήλωση του προέδρου της ΝΔ Κυριάκου Μητσοτάκη ότι “δεν έχουμε δημοσιονομικό χώρο για το 2019. Οι μειώσεις φόρων θα αρχίσουν το 2020. Να σταματήσουμε με τη λογική των υπερπλεονασμάτων. Είναι λάθος πολιτική”.

- Η δήλωση του τομεάρχη οικονομικών και υποψήφιου βουλευτή της ΝΔ, Χρήστου Σταϊκούρα ότι “η ΝΔ πολλές φορές στο παρελθόν και εγώ ως αρμόδιος τομεάρχης οικονομικών έχουμε τοποθετηθεί με ξεκάθαρο τρόπο ότι δεν είναι επιλογή της επόμενης κυβέρνησης η προληπτική πιστοληπτική γραμμή”.

- Η δήλωση του υποψήφιου βουλευτή της ΝΔ Μιλτιάδη Βαρβιτσιώτη ότι «αυτό που είπε ο κ. Παπαδημητρίου είναι κάτι το οποίο, νομίζω, ότι το ακούνε όλοι πολύ σοβαρά. Κι αυτό λέει, ότι τα 37 δισεκατομμύρια που έχει παρκαρισμένα η χώρα στο Λουξεμβούργο αυτή τη στιγμή, να τα αξιοποιήσουμε για να ξεκαθαρίσει πολύ γρήγορα το θέμα των κόκκινων δανείων».

Συμπεράσματα

Η ανάλυση περιεχομένου των ποσοτικών δεδομένων και των twitter trends δείχνει ότι η πλειοψηφία των Social Media τοποθετήθηκε, αρνητικά στις δηλώσεις του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για πιστοληπτική γραμμή από κυβέρνηση ΝΔ. Αναλυτικότερα:

- Σημαντικός αριθμός χρηστών Social Media εκτιμά ότι η υιοθέτηση της πιστοληπτικής γραμμής, με χρήση του κρατικού αποθέματος των 37 δισ. ευρώ ισοδυναμεί με επιβολή νέου μνημονίου.

- H πρόταση να δοθεί μέρος των 37 δισ. ευρώ στις τράπεζες για τα κόκκινα δάνεια, ενεργοποίησε αντιμνημονιακά αντανακλαστικά σημαντικού αριθμού χρηστών Social Media, προκαλώντας αρνητικά συναισθήματα για τις τράπεζες. Θεωρούν ότι δεν ανταποκρίνονται στις καθημερινές οικονομικές ανάγκες του πολίτη και εξυπηρετούν συγκεκριμένη κυβερνητική και επιχειρηματική ελίτ.

- Ικανός αριθμός χρηστών Social Media θεωρεί, ότι η δήλωση του Μπάμπη Παπαδημητρίου έγινε σκόπιμα, λίγες μέρες πριν τις εκλογές, με στόχο να αξιολογηθούν οι αντιδράσεις της κοινής γνώμης.

- Ικανός αριθμός χρηστών Social Media θεωρεί ότι μια κυβέρνηση του Κυριάκου Μητσοτάκη θα εφαρμόσει πιστά τις προτάσεις της Ευρωπαϊκής Επιτροπής και δεν θα έχει κοινωνικές ευαισθησίες.

- Ικανός αριθμός χρηστών Social Media επικρίνει τον Μπάμπη Παπαδημητρίου για τις δηλώσεις του. Παράλληλα, θεωρεί ότι θα πάρει κυβερνητική θέση σε μια κυβέρνηση του Κυριάκου Μητσοτάκη.

- Ικανός αριθμός χρηστών Social Media ταυτίζει τον Μπάμπη Παπαδημητρίου με το χώρο των τραπεζών και τα προγράμματα των θεσμών.

- Η ανάλυση περιεχομένου δείχνει ότι κάποιος αριθμός χρηστών Social Media πιστεύει, ότι παρά την απόρριψη της πιστοληπτικής γραμμής από τον τομεάρχη οικονομικών και υποψήφιο βουλευτή της ΝΔ, Χρήστου Σταϊκούρα και την εκπρόσωπο Τύπου της ΝΔ Σοφίας Ζαχαράκη, μια κυβέρνηση της ΝΔ ενδέχεται να υιοθετήσει πιστοληπτική γραμμή.

- Κάποιος αριθμός χρηστών Social Media θεωρεί ότι ο Μπάμπης Παπαδημητρίου, έκανε αναφορά στα κόκκινα δάνεια, επαναφέροντας στην επικαιρότητα ένα θέμα που προκαλεί αρνητικούς συνειρμούς και φέρνει σε δύσκολη θέση την αντιπολίτευση.

- Κάποιος αριθμός χρηστών Social Media εγείρει ερωτήματα για το χρόνο που επέλεξε να κάνει τη δήλωση ο Μπάμπης Παπαδημητρίου, δηλαδή λίγο μετά τη Σύνοδο Κορυφής της Ε.Ε.

- Η ανάλυση περιεχομένου δείχνει ότι η πλειοψηφία χρηστών Social Media δεν έχει τις απαραίτητες οικονομικές γνώσεις και δεν γνωρίζει τις ανάγκες λειτουργίας του τραπεζικού συστήματος, με αποτέλεσμα να αντιδράει με βάση το θυμικό της.

________________

*Ο Νίκος Αρβανίτης είναι Intelligence and Strategy Analyst του Crisis Monitor και Content Director της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος διαπιστευμένος διπλωματικός συντάκτης στο Βελιγράδι από το 1994 και αναγνωρισμένος αναλυτής της περιοχής των Βαλκανίων στον τομέα των Διεθνών Σχέσεων. Συνεργάζεται με διεθνή ειδησεογραφικά, βαλκανικά και ελληνικά μέσα (υπήρξε και διευθυντής του σερβικού Ekonomist). Είναι κάτοχος μεταπτυχιακού τίτλου Εγκληματολογίας και Ποινικών Επιστημών του πανεπιστημίου του Βελιγραδίου. Μέχρι σήμερα έχουν εκδοθεί 12 βιβλία του σε σερβική, αγγλική και ελληνική γλώσσα.

*Ο Γιώργος Πρωτόπαπας είναι Strategic and Media Analyst του Crisis Monitor και Sr. Data Analyst της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος. Άρχισε τη δημοσιογραφία στην εφημερίδα «Επενδυτής» (2000 -2014). Αρθρογραφεί από το 2012 στο περιοδικό Άμυνα & Διπλωματία και συνεργάζεται με διάφορα διεθνή και ελληνικά ψηφιακά μέσα. Είναι κάτοχος μεταπτυχιακού τίτλου Διεθνών Σχέσεων του πανεπιστημίου Kent. Με τη ιδιότητα του διεθνολόγου έχει μιλήσει και σε διεθνή συνέδρια στο εξωτερικό. Έχει παρακολουθήσει πιστοποιημένα courses και seminars για Digital Media, Social Media Strategies, Digital Marketing & Advertising.

Οι δυο είναι συγγραφείς του βιβλίου «In social MEDIA RES» που με βάση το λογισμικό Palo Pro αποκωδικοποιεί το περιεχόμενο των Social Media και των ψηφιακών μέσων για σημαντικά θέματα της επικαιρότητας.

Χρύσα Βουλγαρίδου: Είναι Srategy Director του Crisis Monitor, πιστοποιημένη διαχειρίστρια χαρτοφυλακίου από την Ελληνική Επιτροπή Κεφαλαιαγοράς, μαθηματικός, με διατμηματικό μεταπτυχιακό (ΑΣΟΕΕ, Παν. Πατρών) στα “Μαθηματικά της Αγοράς και της Παραγωγής”, υποψήφια διδάκτωρ και με μακρά θητεία στον χώρο της οικονομικής και τεχνικής ανάλυσης εταιριών και μετοχών.

*Auditor’s note: Η αξιολογική θέση που διατυπώνεται επί των ποιοτικών και ποσοτικών δεδομένων και της αναλυτικής προσέγγισης γίνεται από τρίτο αξιολογητή που προέρχεται από το Crisis Labs, ο οποίος περιλαμβάνει στην ανάλυση και άλλα στοιχεία που προκύπτουν, ακόμα και εκτός πεδίου της συγκεκριμένης έρευνας.

*Forensic Evaluation: Η αξιολόγηση των ευρημάτων και των παραγωγών τους από εξωτερικό ειδικό cyber security, που βοηθά στην κατανόηση του παραγόμενου προϊόντος και την προέλευσή του και υποστηρίζει τα ποιοτικά δεδομένα της ανάλυσης, αφαιρώντας τον υπερβάλλοντα θόρυβο και εντοπίζοντας πηγές ενδεχομένως κακόβουλης δραστηριότητας. Η ανάλυση αυτή ενεργοποιείται όταν πρόκειται για active trends και πρόσωπα και οι εξάρσεις δεν δικαιολογούνται από την εν γένει ανταπόκριση της διαδικτυακής κοινής γνώμης.

- Χρήστες Social Media: Tweets και Facebook posts

- Χρήστες διαδικτύου : Bloggers, Forums, αρθρογράφοι, News

- Διαδικτυακή κοινή γνώμη: το σύνολο News, Blogs, Forums, Facebook, Twitter

- Σημαντικός αριθμός: Καταλυτικό ποσοστό χρηστών (>80%)

- Ικανός αριθμός: Αριθμός που επιτρέπει την εξαγωγή συμπερασμάτων (=50%)

- Κάποιοι χρήστες: Περιορισμένη ομάδα χρηστών (<20%)

Αντιδράσεις και αντιπαράθεση στα Social Media πυροδότησε η δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για την διοχέτευση μεγάλου μέρους από το κρατικό απόθεμα των 37 δισ. ευρώ στις τράπεζες και την προσφυγή σε προληπτική πιστοληπτική γραμμή στην ΕΕ, στο πλαίσιο της μεταμνημονιακής παρακολούθησης.

Γράφουν Νίκος Αρβανίτης, Γιώργος Ξ. Πρωτόπαπας, Χρύσα Βουλγαρίδου *

Το query “Πιστοληπτική Γραμμή” με υποερώτημα Μπάμπης Παπαδημητρίου, κατέγραψε, σύμφωνα με το λογισμικό PaloPro για Web & Social Listening και Analytics και με άλλα εργαλεία του Crisis Labs 5.048 συνολικές αναφορές για τη χρονική περίοδο 2- 3 Ιουλίου 2019. Το Twitter αναδεικνύεται και η πλατφόρμα κοινωνικής δικτύωσης που καθορίζει και τις τάσεις του διαδικτύου, καθώς σύμφωνα με τα ποσοτικά δεδομένα, συγκεντρώνει το μεγαλύτερο αριθμό αναφορών, από τα υπόλοιπα κανάλια.Παράλληλα, τα συναισθήματα των αναφορών εμφανίζουν κυριαρχία αρνητικών συναισθημάτων έναντι των ουδέτερων, ενώ εντοπίζεται και ελάχιστος αριθμός θετικών συναισθημάτων.

Αρχικά, το θέμα συζήτησης ήταν ο τρόπος που θα γίνει αυτό καθώς οι μέτοχοι και η κυβέρνηση ήθελαν να αποφύγουν μια νέα ανακεφαλαιοποίηση και τις επιπλοκές που θα είχε αυτό για την εικόνα των τραπεζών, καθώς και το συνεπακόλουθο πολιτικό κόστος.

Πολιτικά, ο Μπάμπης Παπαδημητρίου, σύμφωνα με ευρήματα της έρευνας, χαρακτηρίζεται “λαγός”, οι δηλώσεις του ενεργοποιούν φοβικά και αντισυστημικά αντανακλαστικά πολιτών και φαίνεται να δοκιμάζουν τις ανοχές του συστήματος, προλειαίνοντας το έδαφος για άμεσες δράσεις μικρότερου εύρους αλλά αντίστοιχης χροιάς.

Financial Feasibility Assesment

Πλέον το ζητούμενο δεν είναι το πως, αλλά το πόσα λεφτά θα διαθέσει το δημόσιο, μέσω ενός υβριδικού μοντέλου χρηματοδότησης και παροχής εγγυήσεων, έτσι ώστε να αυξηθεί η αγοραία αξία των NPL’s-NPE’s, τα οποία θα διατεθούν σε εταιρίες ειδικού σκοπού, μετοχές των οποίων θα αγοράσουν Funds, τα οποία θα αναλάβουν τη διαχείριση μεγάλων χαρτοφυλακίων με τη μέθοδο bulk, δηλαδή εισφοράς κλειστών-προϊοντοποιημένων δανείων.

Ωστόσο, ακόμα και τώρα που το θέμα κυριαρχεί σε media και social media, η ουσία του παραβλέπεται, καθώς άπαντες εστιάζουν στα κεφάλαια που θα διοχετευθούν και τον τρόπο που αυτά μπορεί να αναπληρωθούν, μέσω ενδεχόμενης προσφυγής σε προληπτική γραμμή στήριξης. Στην πραγματικότητα όμως το πρόβλημα είναι ότι ακόμα και σήμερα η DG Comp της Κομισιόν δεν έχει δώσει το πράσινο φως για το σχέδιο παροχής κρατικών εγγυήσεων (μοντέλο Ιταλίας) σε προϊοτνοποιημένα κόκκινα δάνεια, καθώς εξετάζεται το ενδεχόμενο να θεωρηθεί κρατική στήριξη, από τη στιγμή μάλιστα που η κατάσταση δεν είναι κρίσιμη.

Επίσης, αν και αρκετοί οίκοι αξιολόγησης εστιάζουν στα κόκκινα δάνεια ως τη βασική πρόκληση που αντιμετωπίζουν οι ελληνικές τράπεζες, άπαντες αναγνωρίζουν την ποιότητα του ενεργητικού τους, δηλαδή των εξυπηρετούμενων και νέων δανείων που χορηγούν.

Η Ευρωπαϊκή Τραπεζική Αρχή, έχει προειδοποιήσει, επίσης για τα υψηλά επίπεδα μόχλευσης, ενώ ο SSM για το LCR (Liquidity Coverage Ratio), δηλαδή του βασικού δείκτη αντοχής των τραπεζών σε περιόδους κρίσεων. Αυτός για τις ελληνικές τράπεζες δεν υπερβαίνει το 10, ενώ στις ευρωπαϊκές είναι μεσοσοσταθμικά στο 158(!). Στην Ελλάδα, όμως, τα media, στρέφουν διαρκώς την προσοχή στους δείκτες κεφαλαιακής επάρκειας, που αποτελούν παρωχημένη και κατώτερου σταδίου προσέγγιση.

Συνεπώς, η πολιτική βούληση χρήσης του κεφαλαιακού αποθέματος του Δημοσίου για τη στήριξη των τραπεζών, στο πλαίσιο μάλιστα αναπτυξιακού σχεδιασμού, δεν συνάδει με de facto συμφωνία των θεσμών, πόσο μάλλον όταν για μια τέτοια εξέλιξη απαιτούνται διαφορετικού χαρακτήρα εγκρίσεις από την ΕΚΤ, την DG Comp και τον ESM. Με δεδομένο μάλιστα ότι η κατάρτιση, διαβούλευση και υποβολή ενός τόσο σύνθετου σχεδίου απαιτεί μήνες, τότε η αντικειμενική χρησιμότητά του σε άμεσο χρόνο καθίσταται εκ των πραγμάτων ανεδαφική λόγω της διαδικαστική καθυστέρησης που τέτοιες διαδικασίες έχουν.

Θεματολογία

Η θεματολογία για την υπό εξέταση χρονική περίοδο, σύμφωνα με τα Μain Topics του PaloPro και τα google – twitter trends, επικεντρώνεται στις ακόλουθες αναφορές:

- H δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου, ότι “η εποπτεία λέει ότι τα κόκκινα δάνεια, τα οποία είναι το μεγάλο πρόβλημα των τραπεζών και τις εμποδίζει να κάνουν πιο καλά τη δουλειά τους θα απορροφηθούν το 2022-2023. Εμείς αυτό που θέλουμε να κάνουμε είναι να απαλλαγούν πιο γρήγορα οι τράπεζες από αυτό το βάρος, χρησιμοποιώντας ένα μεγάλο κομμάτι από τα κεφάλαια που έχει δεσμεύσει ο πρωθυπουργός σε αυτό το μαξιλάρι, 37 δισ. ευρώ, που τη στιγμή που η οικονομία διψάει για χρήματα, έχουν κλειδωθεί σε ένα συρτάρι και πληρώνουμε τόκους για αυτό”.

- Η δήλωση του προέδρου της ΝΔ Κυριάκου Μητσοτάκη ότι “δεν έχουμε δημοσιονομικό χώρο για το 2019. Οι μειώσεις φόρων θα αρχίσουν το 2020. Να σταματήσουμε με τη λογική των υπερπλεονασμάτων. Είναι λάθος πολιτική”.

- Η δήλωση του τομεάρχη οικονομικών και υποψήφιου βουλευτή της ΝΔ, Χρήστου Σταϊκούρα ότι “η ΝΔ πολλές φορές στο παρελθόν και εγώ ως αρμόδιος τομεάρχης οικονομικών έχουμε τοποθετηθεί με ξεκάθαρο τρόπο ότι δεν είναι επιλογή της επόμενης κυβέρνησης η προληπτική πιστοληπτική γραμμή”.

- Η δήλωση του υποψήφιου βουλευτή της ΝΔ Μιλτιάδη Βαρβιτσιώτη ότι «αυτό που είπε ο κ. Παπαδημητρίου είναι κάτι το οποίο, νομίζω, ότι το ακούνε όλοι πολύ σοβαρά. Κι αυτό λέει, ότι τα 37 δισεκατομμύρια που έχει παρκαρισμένα η χώρα στο Λουξεμβούργο αυτή τη στιγμή, να τα αξιοποιήσουμε για να ξεκαθαρίσει πολύ γρήγορα το θέμα των κόκκινων δανείων».

Συμπεράσματα

Η ανάλυση περιεχομένου των ποσοτικών δεδομένων και των twitter trends δείχνει ότι η πλειοψηφία των Social Media τοποθετήθηκε, αρνητικά στις δηλώσεις του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για πιστοληπτική γραμμή από κυβέρνηση ΝΔ. Αναλυτικότερα:

- Σημαντικός αριθμός χρηστών Social Media εκτιμά ότι η υιοθέτηση της πιστοληπτικής γραμμής, με χρήση του κρατικού αποθέματος των 37 δισ. ευρώ ισοδυναμεί με επιβολή νέου μνημονίου.

- H πρόταση να δοθεί μέρος των 37 δισ. ευρώ στις τράπεζες για τα κόκκινα δάνεια, ενεργοποίησε αντιμνημονιακά αντανακλαστικά σημαντικού αριθμού χρηστών Social Media, προκαλώντας αρνητικά συναισθήματα για τις τράπεζες. Θεωρούν ότι δεν ανταποκρίνονται στις καθημερινές οικονομικές ανάγκες του πολίτη και εξυπηρετούν συγκεκριμένη κυβερνητική και επιχειρηματική ελίτ.

- Ικανός αριθμός χρηστών Social Media θεωρεί, ότι η δήλωση του Μπάμπη Παπαδημητρίου έγινε σκόπιμα, λίγες μέρες πριν τις εκλογές, με στόχο να αξιολογηθούν οι αντιδράσεις της κοινής γνώμης.

- Ικανός αριθμός χρηστών Social Media θεωρεί ότι μια κυβέρνηση του Κυριάκου Μητσοτάκη θα εφαρμόσει πιστά τις προτάσεις της Ευρωπαϊκής Επιτροπής και δεν θα έχει κοινωνικές ευαισθησίες.

- Ικανός αριθμός χρηστών Social Media επικρίνει τον Μπάμπη Παπαδημητρίου για τις δηλώσεις του. Παράλληλα, θεωρεί ότι θα πάρει κυβερνητική θέση σε μια κυβέρνηση του Κυριάκου Μητσοτάκη.

- Ικανός αριθμός χρηστών Social Media ταυτίζει τον Μπάμπη Παπαδημητρίου με το χώρο των τραπεζών και τα προγράμματα των θεσμών.

- Η ανάλυση περιεχομένου δείχνει ότι κάποιος αριθμός χρηστών Social Media πιστεύει, ότι παρά την απόρριψη της πιστοληπτικής γραμμής από τον τομεάρχη οικονομικών και υποψήφιο βουλευτή της ΝΔ, Χρήστου Σταϊκούρα και την εκπρόσωπο Τύπου της ΝΔ Σοφίας Ζαχαράκη, μια κυβέρνηση της ΝΔ ενδέχεται να υιοθετήσει πιστοληπτική γραμμή.

- Κάποιος αριθμός χρηστών Social Media θεωρεί ότι ο Μπάμπης Παπαδημητρίου, έκανε αναφορά στα κόκκινα δάνεια, επαναφέροντας στην επικαιρότητα ένα θέμα που προκαλεί αρνητικούς συνειρμούς και φέρνει σε δύσκολη θέση την αντιπολίτευση.

- Κάποιος αριθμός χρηστών Social Media εγείρει ερωτήματα για το χρόνο που επέλεξε να κάνει τη δήλωση ο Μπάμπης Παπαδημητρίου, δηλαδή λίγο μετά τη Σύνοδο Κορυφής της Ε.Ε.

- Η ανάλυση περιεχομένου δείχνει ότι η πλειοψηφία χρηστών Social Media δεν έχει τις απαραίτητες οικονομικές γνώσεις και δεν γνωρίζει τις ανάγκες λειτουργίας του τραπεζικού συστήματος, με αποτέλεσμα να αντιδράει με βάση το θυμικό της.

________________

*Ο Νίκος Αρβανίτης είναι Intelligence and Strategy Analyst του Crisis Monitor και Content Director της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος διαπιστευμένος διπλωματικός συντάκτης στο Βελιγράδι από το 1994 και αναγνωρισμένος αναλυτής της περιοχής των Βαλκανίων στον τομέα των Διεθνών Σχέσεων. Συνεργάζεται με διεθνή ειδησεογραφικά, βαλκανικά και ελληνικά μέσα (υπήρξε και διευθυντής του σερβικού Ekonomist). Είναι κάτοχος μεταπτυχιακού τίτλου Εγκληματολογίας και Ποινικών Επιστημών του πανεπιστημίου του Βελιγραδίου. Μέχρι σήμερα έχουν εκδοθεί 12 βιβλία του σε σερβική, αγγλική και ελληνική γλώσσα.

*Ο Γιώργος Πρωτόπαπας είναι Strategic and Media Analyst του Crisis Monitor και Sr. Data Analyst της Palo Services. Είναι Διεθνολόγος – Δημοσιογράφος. Άρχισε τη δημοσιογραφία στην εφημερίδα «Επενδυτής» (2000 -2014). Αρθρογραφεί από το 2012 στο περιοδικό Άμυνα & Διπλωματία και συνεργάζεται με διάφορα διεθνή και ελληνικά ψηφιακά μέσα. Είναι κάτοχος μεταπτυχιακού τίτλου Διεθνών Σχέσεων του πανεπιστημίου Kent. Με τη ιδιότητα του διεθνολόγου έχει μιλήσει και σε διεθνή συνέδρια στο εξωτερικό. Έχει παρακολουθήσει πιστοποιημένα courses και seminars για Digital Media, Social Media Strategies, Digital Marketing & Advertising.

Οι δυο είναι συγγραφείς του βιβλίου «In social MEDIA RES» που με βάση το λογισμικό Palo Pro αποκωδικοποιεί το περιεχόμενο των Social Media και των ψηφιακών μέσων για σημαντικά θέματα της επικαιρότητας.

Χρύσα Βουλγαρίδου: Είναι Srategy Director του Crisis Monitor, πιστοποιημένη διαχειρίστρια χαρτοφυλακίου από την Ελληνική Επιτροπή Κεφαλαιαγοράς, μαθηματικός, με διατμηματικό μεταπτυχιακό (ΑΣΟΕΕ, Παν. Πατρών) στα “Μαθηματικά της Αγοράς και της Παραγωγής”, υποψήφια διδάκτωρ και με μακρά θητεία στον χώρο της οικονομικής και τεχνικής ανάλυσης εταιριών και μετοχών.

*Auditor’s note: Η αξιολογική θέση που διατυπώνεται επί των ποιοτικών και ποσοτικών δεδομένων και της αναλυτικής προσέγγισης γίνεται από τρίτο αξιολογητή που προέρχεται από το Crisis Labs, ο οποίος περιλαμβάνει στην ανάλυση και άλλα στοιχεία που προκύπτουν, ακόμα και εκτός πεδίου της συγκεκριμένης έρευνας.

*Forensic Evaluation: Η αξιολόγηση των ευρημάτων και των παραγωγών τους από εξωτερικό ειδικό cyber security, που βοηθά στην κατανόηση του παραγόμενου προϊόντος και την προέλευσή του και υποστηρίζει τα ποιοτικά δεδομένα της ανάλυσης, αφαιρώντας τον υπερβάλλοντα θόρυβο και εντοπίζοντας πηγές ενδεχομένως κακόβουλης δραστηριότητας. Η ανάλυση αυτή ενεργοποιείται όταν πρόκειται για active trends και πρόσωπα και οι εξάρσεις δεν δικαιολογούνται από την εν γένει ανταπόκριση της διαδικτυακής κοινής γνώμης.

- Χρήστες Social Media: Tweets και Facebook posts

- Χρήστες διαδικτύου : Bloggers, Forums, αρθρογράφοι, News

- Διαδικτυακή κοινή γνώμη: το σύνολο News, Blogs, Forums, Facebook, Twitter

- Σημαντικός αριθμός: Καταλυτικό ποσοστό χρηστών (>80%)

- Ικανός αριθμός: Αριθμός που επιτρέπει την εξαγωγή συμπερασμάτων (=50%)

- Κάποιοι χρήστες: Περιορισμένη ομάδα χρηστών (<20%)

Αντιδράσεις και αντιπαράθεση στα Social Media πυροδότησε η δήλωση του δημοσιογράφου του ΣΚΑΪ και υποψήφιου βουλευτή της ΝΔ Μπάμπη Παπαδημητρίου για την διοχέτευση μεγάλου μέρους από το κρατικό απόθεμα των 37 δισ. ευρώ στις τράπεζες και την προσφυγή σε προληπτική πιστοληπτική γραμμή στην ΕΕ, στο πλαίσιο της μεταμνημονιακής παρακολούθησης.

Γράφουν Νίκος Αρβανίτης, Γιώργος Ξ. Πρωτόπαπας, Χρύσα Βουλγαρίδου *

Το query “Πιστοληπτική Γραμμή” με υποερώτημα Μπάμπης Παπαδημητρίου, κατέγραψε, σύμφωνα με το λογισμικό PaloPro για Web & Social Listening και Analytics και με άλλα εργαλεία του Crisis Labs 5.048 συνολικές αναφορές για τη χρονική περίοδο 2- 3 Ιουλίου 2019. Το Twitter αναδεικνύεται και η πλατφόρμα κοινωνικής δικτύωσης που καθορίζει και τις τάσεις του διαδικτύου, καθώς σύμφωνα με τα ποσοτικά δεδομένα, συγκεντρώνει το μεγαλύτερο αριθμό αναφορών, από τα υπόλοιπα κανάλια.Παράλληλα, τα συναισθήματα των αναφορών εμφανίζουν κυριαρχία αρνητικών συναισθημάτων έναντι των ουδέτερων, ενώ εντοπίζεται και ελάχιστος αριθμός θετικών συναισθημάτων.