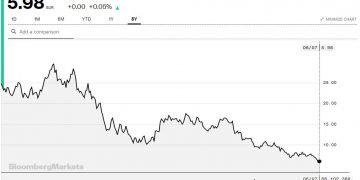

Την υποβάθμιση της πιστοληπτικής ικανότητας της Deutsche Bank σε BBB ανακοίνωσε η Fitch, με μια ανάλυση-κόλαφο που την κατατάσσει στο χαμηλότερο εύρος των ευρωπαϊκών τραπεζών, εγείροντας, εκ των πραγμάτων ερωτηματικά για το ενδεχόμενο να αποτύχει στα stress tests της ΕΚΤ, ενώ αποτυγχάνει σταθερά να περάσει τις ασκήσεις της Fed.

Ο οίκος αξιολόγησης υποβάθμισε τη ναυαρχίδα των ευρωπαϊκών τραπεζών σε ΒΒΒ από ΒΒΒ+ καθώς όπως αναφέρει σημειώθηκε περιορισμένη πρόοδος στη βελτίωση της κερδοφορίας της και στη σταθεροποίηση του επιχειρηματικού της μοντέλου. Παράλληλα υπογραμμίζει πως τα κέρδη της είναι κατώτερα των εκτιμήσεων που περιλαμβάνονταν στη στρατηγική αξιολόγηση του 2018.

Στην ανακοίνωσε αναφέρεται ότι αξιολογείται θετικά -και άρα αποτρέπει τα χειρότερα- η δέσμευση της διοίκησης για νέες σκληρές περικοπές κόστους.

“Η διοίκηση έχει δηλώσει ότι είναι πρόθυμη να κάνει «σκληρές περικοπές» και να εστιάσει τη στρατηγική της εστίαση στις επιχειρήσεις με καλύτερες επιδόσεις, στην εταιρική και επενδυτική τράπεζα (CIB), να επιταχύνει την επιχειρηματική ολοκλήρωση της ιδιωτικής και εμπορικής τράπεζας (PCB) και να διατηρήσει την πειθαρχία του κόστους. Εάν εφαρμοστούν αποτελεσματικά και εγκαίρως, τέτοιες ενέργειες θα μπορούσαν τελικά να επιτρέψουν στην τράπεζα να σταθεροποιήσει το επιχειρηματικό της μοντέλο και να παράγει αποδεκτές αποδόσεις. Αυτό θα μπορούσε να οδηγήσει με την πάροδο του χρόνου σε μια θετική αξιολόγηση. Ωστόσο, πιστεύουμε ότι μια περαιτέρω αναδιάρθρωση θα ήταν δύσκολο να εφαρμοστεί. Η αποτυχία παράδοσης επιχειρηματικού μίγματος με πιο επαρκείς αποδόσεις και ενισχυμένη ικανότητα εσωτερικής δημιουργίας κεφαλαίων θα μπορούσε να οδηγήσει σε περαιτέρω υποβάθμιση των αξιολογήσεων”.

Αναφέρει η Fitch, προσδιορίζοντας ασφυκτικά το πλαίσιο μέσα στο οποίο αναμένει πρόοδο.

Οι αναλυτές ωστόσο, είναι πιο αισιόδοξοι για την κεφαλαιακή κατάσταση, επισημαίνοντας ότι αναμένουν τον δείκτη CET 1 πάνω από τις προβλέψεις της διοίκησης, για 13%, παρά τα αδύναμα κέρδη,

Παρά τα μέτρια κέρδη της Deutsche Bank, αναμένουμε ότι ο πλήρως φορτωμένος δείκτης CET1 θα παραμείνει πάνω από το στόχο της διοίκησης κατά 13% και πάνω από τις κανονιστικές απαιτήσεις της τράπεζας και την καθοδήγηση του Πυλώνα 2. Ο λόγος CET1 13,7% στο τέλος του 1ου τριμήνου 19 παρέχει κάποιες διαστάσεις για να απορροφήσει περίπου 40bp ρυθμιστικό αντίκτυπο που αναμένεται στα επόμενα δύο τρίμηνα και περαιτέρω ευελιξία μπορεί να επιτευχθεί μέσω πωλήσεων σε μεγάλες επιχειρήσεις με σταθμισμένα περιουσιακά στοιχεία (RWA). Ωστόσο, η βελτίωση της ικανότητας της τράπεζας να διαχειρίζεται κεφάλαια και να απορροφά τον αντίκτυπο των νέων κανονισμών, συμπεριλαμβανομένων των τελικών κανόνων της Βασιλείας ΙΙΙ, εξαρτάται από την αύξηση της εσωτερικής παραγωγής κεφαλαίων.

Όπως αναφέρεται όμως, απαιτείται πρόοδος στην εσωτερική παραγωγή κεφαλαίου προκειμένου να είναι σε θέση η τράπεζα να ανθίσταται στις επιβαρύνσεις που παράγουν οι νέοι κανονισμοί όπως τα IFRS και η Βασιλεία ΙΙΙ.

Ο πλήρης δείκτης μόχλευσης της τράπεζας, βρίσκεται στο 3,9% στο τέλος του 1ου τριμήνου, στο κατώτερο άκρο του κλάδου στην Ευρώπη και αντανακλά το μεσοπρόθεσμο στόχο της τράπεζας 4,5%. Η τράπεζα διαχειρίζεται κυρίως την αναλογία με τη μείωση της έκθεσης μόχλευσης, όπως αποδεικνύεται από τη μείωση του CIB κατά € 100 δισ. Το 2018.

Η χρηματοδότηση της Deutsche Bank είναι πιο ευαίσθητη από την άποψη της εμπιστοσύνης σε σχέση με τους ομολόγους της, δεδομένου ότι το πιστωτικό προφίλ της τράπεζας είναι ασθενέστερο και το σημαντικό μερίδιο της χονδρικής χρηματοδότησης. Περίπου το ήμισυ της εξωτερικής χρηματοδότησης ύψους περίπου 1 τρισεκατομμυρίου ευρώ στο τέλος του 2018 συνίστατο σε καταθέσεις τραπεζών λιανικής και συναλλαγών που υπερβαίνουν σημαντικά τα δάνεια και η συγχώνευση με την Postbank έχει βελτιώσει τη μεταβλητότητα της χρηματοδότησης στον όμιλο. Το μακροπρόθεσμο χρέος ανώτερου και μειωμένου κινδύνου παρέχει επίσης σταθερή, αν και ακριβότερη, χρηματοδότηση. Λιγότερο σταθερές πηγές χρηματοδότησης (τράπεζες, μη εξασφαλισμένες χονδρεμπόρους, εμπορικές υποχρεώσεις, συμφωνίες επαναγοράς και δανειοδοτούμενα χρεόγραφα, χρεόγραφα μεσιτείας και τίτλων, καθαρά παράγωγα) αντιπροσωπεύουν περίπου το ένα τρίτο της συνολικής χρηματοδότησης. Αν και σημαντικό, ένα σημαντικό ποσοστό από αυτά είναι βασισμένο στον πελάτη και συνδυάζεται με περιουσιακά στοιχεία.

Η κατάσταση ρευστότητας της τράπεζας παραμένει εύρωστη και οι αναλυτές αναμένουν ότι θα παραμείνει σημαντικά πάνω από τις ρυθμιστικές απαιτήσεις, παρά τη σχεδιαζόμενη μείωση. Η τράπεζα μείωσε το χαρτοφυλάκιο ρευστότητας ύψους 260 δισεκατομμυρίων ευρώ κατά περίπου 20 δισ. ευρώ για τους 12 μήνες έως το τέλος του 1ου τριμήνου. Αυτό ήταν μέρος ενός προγράμματος ανακατανομής ρευστότητας το οποίο περιλαμβάνει μια απόλυτη μείωση και κάποια ανακατανομή από τα μετρητά (που προκαλεί ζημιά στο περιβάλλον αρνητικών επιτοκίων) σε ρευστό και επιχειρηματικά περιουσιακά στοιχεία υψηλότερης απόδοσης. Η τράπεζα σχεδιάζει επίσης να μειώσει την έκδοση χρεογράφων το 2019 για να διαχειριστεί το κόστος χρηματοδότησής της αναπτύσσοντας κάποια πλεονάζουσα ρευστότητα.

Η πρόοδος της Deutsche Bank για τη βελτίωση των ελέγχων των κινδύνων, ιδίως όσον αφορά την ενημέρωση και τη βελτίωση της υποδομής πληροφορικής της τράπεζας, την αυτοματοποίηση των διαδικασιών και την ενίσχυση της καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες και του ελέγχου των πελατών σας, έχει παραταθεί και η τράπεζα, κατά την άποψή μας, τους συνομηλίκους της. Η Deutsche Bank περιόρισε την όρεξη για πιστωτικούς κινδύνους και κινδύνους αγοράς και υποχώρησε από επιχειρηματικούς τομείς που οι τράπεζες θεωρούν ως πιο ευάλωτες είναι σημαντικοί μετριαστικοί παράγοντες.

Υποστηριζόμενο από υγιή πρότυπα αναδοχής, ο πιστωτικός κίνδυνος της Deutsche Bank συνεπάγεται υψηλό ποσοστό αντισυμβαλλομένων επενδυτικής ποιότητας και ανθεκτικών γερμανικών εμπορικών και λιανικών πελατών.

Θεωρούμε την έκθεση σε χρηματοπιστωτικά μέσα με μόχλευση, εμπορικά ακίνητα και αναδυόμενες αγορές ως τα κύρια τρωτά σημεία της τράπεζας σε μια ύφεση. Η συρρίκνωση των μη στρατηγικών περιουσιακών στοιχείων της CIB και των χαμηλών επιδόσεων ναυτιλιακών ανοιγμάτων έχει οδηγήσει σε μείωση του πιστωτικού κινδύνου τα τελευταία χρόνια.

{kind=link}