Ενθαρρυντική είναι εν γένει η έκθεση του καναδικού οίκου αξιολόγησης DBRS για την πορεία και την προοπτική μείωσης των NPL’s στις ελληνικές, ιταλικές, ισπανικές και πορτογαλικές τράπεζες, επισημαίνει όμως και συγκεκριμένα ποιοτικά χαρακτηριστικά που είθισται να παραγνωρίζονται και τα οποία επηρεάζουν ιδιαίτερα την εικόνα των ελληνικών τραπεζών.

Έτσι, ενώ οι ελληνικές τράπεζες έχουν πετύχει να ακολουθήσουν την πορεία των υπόλοιπων ευρωπαϊκών μειώνοντας, έστω και με ηπιότερο ρυθμό, τα κόκκινα δάνεια από το 2014 μέχρι σήμερα, εν τούτοις δεν ακολούθησαν την τάση όσον αφορά την αναγωγή των NPL’s στο σύνολο του χαρτοφυλακίου τους, με αποτέλεσμα να αυξηθούν, υπονομεύοντας τη σταθερότητα του συστήματος.

Όπερ σημαίνει, ότι ενώ οι υπόλοιπες τράπεζες του ευρωπαϊκού νότου συνέχισαν να χρηματοδοτούν την οικονομία και να αντλούν, ακόμα και με δυσκολία κεφάλαια, οι ελληνικές έπραξαν το αντίθετο, κλείνοντας τις στρόφιγγες. Δηλαδή μείωσαν τα NPL’s πωλώντας δάνεια, αλλά παράλληλα η πιστωτική συρρίκνωση ήταν ακόμα ταχύτερη, με αποτέλεσμα το απόθεμα των NPL’s να αυξηθεί ως προς το σύνολο των δανείων.

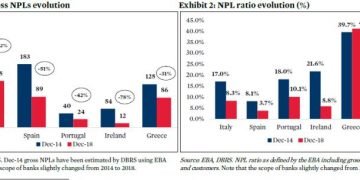

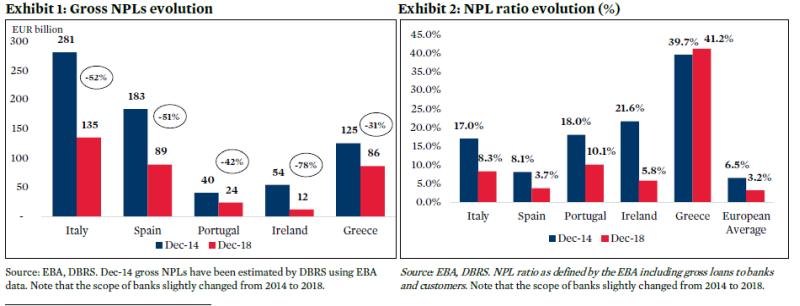

Αυτό μεταφράζεται ως επιδείνωση της κατάστασης του τραπεζικού συστήματος, συνολικά, από το 2014 έως σήμερα, καθώς η αναλογία των NPL’s προς το σύνολο του χαρτοφυλακίου χορηγήσεων των τεσσάρων συστημικών τραπεζών αυξήθηκε από 39,7% το 2014 σε 41,2% στο τέλος του 2018.

Αντιστοίχως, την ίδια περίοδο το απόθεμα κόκκινων δανείων στις ελληνικές τράπεζες μειώθηκε κατά 31% από 125 δισ. στα 86 δισ, ευρώ

Αν και η έκθεση δεν αναφέρεται στις αιτίες, όπως έχουν επισημάνει άλλοι οίκοι αξιολόγησης και εταιρίες επενδύσεων, η κατάσταση των ελληνικών τραπεζών επιδεινώθηκε κυρίως λόγω της μονόπλευρης επιμονής στην ανάκτηση NPL’s και στην απουσία στοχοθεσίας για νέες χορηγήσεις. Επίσης, οι ελληνικές τράπεζες είχαν το μειονέκτημα των στόχων για μείωση της εξάρτησης από τον ELA και δεν είχαν πρόσβαση στον φθηνό δανεισμό της ΕΚΤ. Αν σε όλα αυτά προστεθεί η αδυναμία των διοικήσεων να δημιουργήσει επενδυτικές ευκαιρίες, η καθυστέρηση στην υλοποίηση σχεδίων αναδιάρθρωσης και η προσπάθεια περιορισμού του ρίσκου νέων χορηγήσεων μέσω της αύξησης των εχέγγυων και όχι δια της διαφοροποίησης των χρηματοδοτικών προϊόντων, τότε διαμορφώνεται μια εικόνα που δύσκολα θα αλλάξει, καθώς οι κινήσεις για τη δημιουργία νέων, υγιών χαρτοφυλακίων, υπολείπονται των προσδοκιών.

Σύμφωνα με την έκθεση της DBRS που δημοσιεύθηκε στις 4 Ιουνίου, τα κόκκινα δάνεια, έχουν μειωθεί ανά την Ευρωπαϊκή Ένωση κατά 44% ή 517 δισ. ευρώ από τα τέλη του 2014. Το 65% της μείωσης αυτής επιτεύχθηκε από τις τράπεζες της Ισπανίας, της Ιταλίας, της Ελλάδας και της Πορτογαλίας. Ωστόσο, ο οίκος επισημαίνει ότι οι διαδικασίες θα πρέπει να επιταχυνθούν, ενώ έχει κατηγοριοποιήσει τις τράπεζες σε τρεις κλίμακες, με βάση τον προσδοκώμενα ακριβώς αυτές οι χώρες και ειδικά η Ελλάδα, που θα πρέπει να επιταχύνουν έτι περαιτέρω τον βηματισμό τους, όπως επισημαίνει ο οίκος DBRS, ο οποίος και προσπαθεί να κάνει μία αποτίμηση για τις σημερινές συνθήκες και το τι μέλλει γενέσθαι.

Οι χώρες του Νότου εξακολουθούν να εμφανίζουν ποσοστά κόκκινων δανείων πολύ υψηλότερα από το μέσο όρο των ευρωπαϊκών τραπεζών, που έχει συρρικνωθεί στο 3,2%. «Η πρόοδος στην Ελλάδα ήταν μάλιστα βραδύτερη από ότι σε άλλες χώρες δεδομένου και του εξαιρετικά μεγάλου όγκου μη εξυπηρετούμενων ανοιγμάτων» παρατηρεί ο οίκος. Ελληνικές, ιταλικές και πορτογαλικές τράπεζες βαρύνονται με το 37% του συνόλου των κόκκινων δανείων στην Ευρώπη, την ώρα που το συνολικό χαρτοφυλάκιο των δανείων τους αντιστοιχεί μόλις στο 10% του ευρωπαϊκού. Δεν είναι βεβαίως καθόλου τυχαίο ότι πρόκειτα για οικονομίες που βρέθηκαν στο επίκεντρο της χρηματοπιστωτικής κρίσης και κρίσης χρέους.

Στην Ισπανία και στην Πορτογαλία η αντιμετώπιση του προβλήματος προχώρησε κυρίως με διαγραφές, οργανικές ανακτήσεις και εγγυήσεις. Στην Ιρλανδία με ανακτήσεις, διακανονισμούς και πιο πρόσφατα πωλήσεις. Στην Ιταλία από την άλλη επελέγη η τιτλοποίησή τους στη βάση ενός σχήματος εγγυήσεων, ενώ συμπληρωματικά λειτούργησαν και οι πωλήσεις.

Ο οίκος επισημαίνει ότι στην Ελλάδα η μείωση των κόκκινων δανείων έχει επιτευχθεί κυρίως μέσω πωλήσεων και διαγραφών, καταδεικνύοντας ότι οι ανακτήσεις είναι περιορισμένες. Επίσης, η DBRS εστιάζει στα σχέδια του υπουργείου Οικονομικών και της Τράπεζας της Ελλάδος, ως διακόπτες για την ανανέωση της δυναμικ΄ς και διεύρυνση των εργαλείων.

α) Το σχέδιο της Τράπεζας της Ελλάδας προβλέπει τη μεταφορά κόκκινων δανείων και μέρος των αναβαλλόμενων φορολογικών υποχρεώσεων σε ένα όχημα ειδικού σκοπού και

β) την πρόταση του υπουργείου Οικονομικών και του ΤΧΣ για τιτλοποίηση δανείων με κυβερνητική εγγύηση, στα πρότυπα του σχήματος GACS της Ιταλίας.

«Τα δύο σχήματα, εάν εγκριθούν, θα λειτουργούν συμπληρωματικά. Η εφαρμογή τους, όμως, προβλέπεται προς τα τέλη του 2019 το νωρίτερο»

σημειώνει ο DBRS. Ο οίκος αποτιμά θετικά, δηλαδή έως παράγοντα που θα συμβάλλει στην αντιμετώπιση του προβλήματος, τον νέο νόμο για την προστασία της πρώτης κατοικίας.

Οι στόχοι και οι… χρόνοι

Σύμφωνα με τα σχέδια που έχουν υποβάλλει οι τέσσερις συστημικές τράπεζες, προβλέπεται να μειώσουν το απόθεμα των κόκκινων δανείων στα 58 δισ. ευρώ έως τα τέλη του 2019 και στα 27 δισ. ευρώ έως τα τέλη του 2021. Η DBRS, επισημαίνει ότι η δυναμική θα μπορούσε να ενταθεί εφόσον λειτουργήσουν αποτελεσματικά τα δύο σχήματα που προωθούν το ΥΠΟΙΚ και η ΤτΕ.

Βέβαια, σε κάθε περίπτωση η Ελλάδα είναι η τελευταία που θα πιάσει το στόχο της μείωσης του ποσοστού των κόκκινων δανείων, στο 5% από τα τέλη του 2021.

Όπως επισημαίνει ο οίκος στην Ισπανία οι περισσότερες τράπεζες έχουν ήδη μειώσει το ποσοστό των κόκκινων δανείων στο 5% και στην Ιρλανδία θα το πετύχουν στα τέλη του 2020. Μέσα στο 2020-2021 θα έχουμε αντίστοιχη μείωση για ιταλικές και πορτογαλικές τράπεζες.

{kind=link}