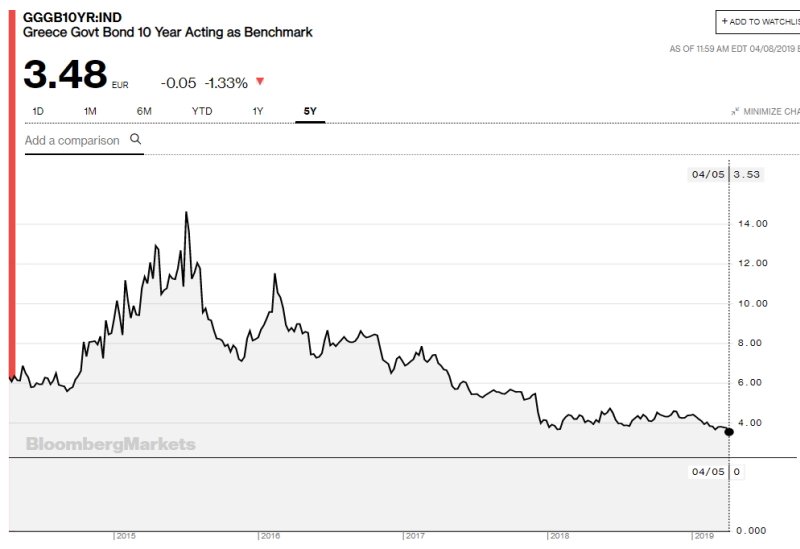

Σε σταθερή τροχιά αποκλιμάκωσης βρίσκονται οι αποδόσεις των ελληνικών ομολόγων, δυναμική που εντάθηκε μετά τη θετική απόφαση του Eurogroup για την εκταμίευση της δόσης των 978 εκατ. και το πράσινο φως από τον ESM για την πρόωρη αποπληρωμή, μέρους του χρέους στο ΔΝΤ.

Η κινητικότητα της αγοράς δείχνει ότι οι συνθήκες είναι πλέον ώριμες για την έκδοση νέου ομολόγου από την Ελλάδα 10ετούς ή ακόμα και 15ετούς διάρκειας 1,5-2,5 δισ., το οποίο θα συμβάλλει καθοριστικά στην εξομάλυνση των καμπυλών αποδόσεων και λήξεων, βελτιώνοντας τη βιωσιμότητα και εξυπηρετησιμότητα του χρέους, καθώς θα περιορισθούν οι δημοσιονομικές δαπάνες και θα ενισχυθεί η σταθερότητα.

Σε αυτό το κλίμα και με δεδομένη την πολιτική προσέγγιση ΗΠΑ-Ελλάδας, τα ελληνικά ομόλογα επιστρέφουν στα χαρτοφυλάκια της JPMorgan, ενός εκ των κορυφαίων επενδυτικών οίκων παγκοσμίως, οι κινήσεις της οποίας γίνονται “αντιγράφονται” από πολλούς ακόμα επενδυτές, δημιουργώντας τάση.

Εξηγώντας τους λόγους για τους οποίους ποντάρει στο ελληνικό χρέος, ο Ίαν Στίλι, CIO σταθερού εισοδήματος στην JPMorgan Asset Management (ένα από τα μεγαλύτερα funds παγκοσμίως), επικαλείται τόσο την ανάκαμψη της ελληνικής οικονομίας όσο και το γεγονός το μεγαλύτερο μέρος του ελληνικού χρέους παραμένει στα χέρια του επίσημου τομέα, γεγονός που όπως τονίζει είναι καθησυχαστικό.

Την ελκυστικότητά τους έρχεται να αυξήσει ακόμη περισσότερο η υψηλή απόδοση που προσφέρουν σε σχέση με τα ομόλογα των άλλων 18 κρατών- μελών του ευρώ και ειδικά των γερμανικών, που έχουν βυθιστεί σε αρνητικό έδαφος.

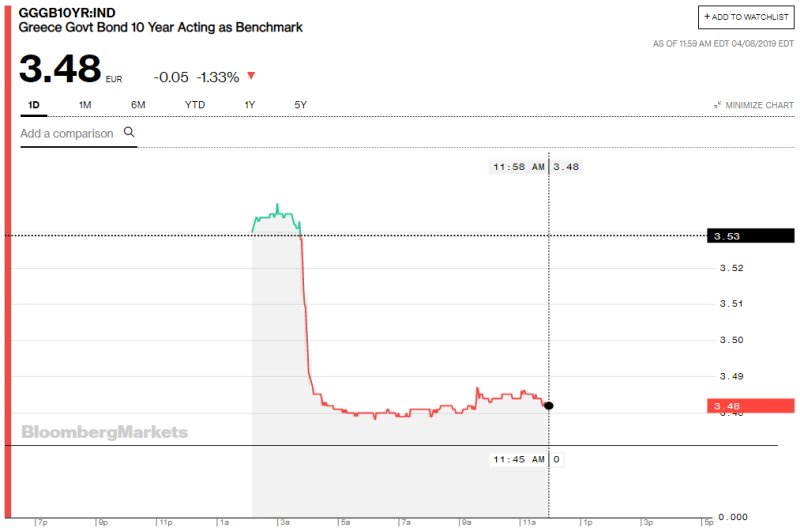

Η απόδοση του ελληνικού κρατικού ομολόγου δεκαετούς διάρκειας υποχώρησε σήμερα έως και το 3,477%. Βρίσκεται κάτω από το όριο του 3,5% για πρώτη φορά εδώ και 13 χρόνια.Την ίδια ώρα η απόδοση του αντίστοιχου γερμανικού κινείται σταθερά γύρω από το μηδέν.

Επίσης, αυτή τη στιγμή η Ελλάδα παρουσιάζει μικρότερο risk premium από την Ιταλία, ενώ η φυγή κεφαλαίων από την Τουρκία -αν και πρόκειται για διαφορετικού τύπου κεφάλαια, ευνοεί συγκυριακά την Ελλάδα.

{kind=link}