Σε τροχιά εξόδου στις αγορές φαίνεται ότι έχει τον Οργανισμό Διαχείρισης Δημοσίου Χρήματος η πολιτική ηγεσία του υπουργείου Οικονομίας, καθώς το πολιτικό ρίσκο δείχνει να αποκλιμακώνεται καθώς η κυβέρνηση σταθεροποιείται και οι πολιτικές μάχες στη Βουλή δεν παράγουν απροσδόκητα αποτελέσματα, κάτι που αν και διαφαίνεται, μένει να πιστοποιηθεί και με την ψηφοφορία για την κύρωση της Συμφωνίας των Πρεσπών, η οποία θα απελευθερώσει πολιτικό κεφάλαιο και θα επιτρέψει στην κυβέρνηση να επανεστιάσει την προσοχή της στις μεταρρυθμίσεις.

Υπ’ αυτό το πρίσμα και σε συνδυασμό με τις εγγυήσεις της καγκελαρίου Μέρκελ για ενεργή στήριξη της πορείας επιστροφής της Ελλάδας στις αγορές, δημιουργούνται προσδοκίες για σημαντική κάμψη στις τιμές των ομολόγων, αμέσως μετά την ψήφιση της Συμφωνίας των Πρεσπών. Αυτή τη φορά, η κυβέρνηση φαίνεται ότι θέλει να είναι έτοιμη να εκμεταλλευτεί το παράθυρο ευκαιρίας, ώστε να πραγματοποιήσει επιτυχημένη έξοδο στις αγορές, με επιτόκιο που θα υποχωρήσει κάτω από το 4% για το 10ετές, που σημαίνει ότι το 5ετές θα πέσει ακόμα περισσότερο στο εύρος 2,65-2,8%.

Για την κυβέρνηση η έξοδος έχει αναχθεί σε ορόσημο, στην πορεία αποκατάστασης της κανονικότητας, η οποία, ωστόσο, υποσκάπτεται από την ατζέντα αναδιάταξης του πολιτικού σκηνικού και τις διαρκείς και αλληλεπικαλυπτόμενες κρίσεις που μαστίζουν την ευρύτερη περιοχή της Νότιας Ευρώπης και της Ανατολικής Μεσογείου. Επίσης, τριβές υπάρχουν και σε ενδοκυβερνητικό επίπεδο για την ιεράρχηση των προτεραιοτήτων, καθώς το οικονομικό επιτελείο ζητά μεγαλύτερη αυτονομία και ευελιξία και ο πρωθυπουργός συνεχίζει να ζητά μικρά βήματα, επιχειρώντας να διαπραγματευτεί πολιτικά, όσα περισσότερα θέματα μπορεί.

Παρά το γεγονός ότι το Μαξίμου ακολουθεί σταθερά πολιτική υποβάθμισης των συνδεδεμένων με το πρόγραμμα μεταμνημονιακής παρακολούθησης ζητημάτων, στην πραγματικότητα, αυτά έχουν εξελιχθεί σε “ερινύες” που καταδιώκουν το οικονομικό επιτελείο. Οι τράπεζες, οι αποκρατικοποιήσεις και οι πρωτοβουλίες τόνωσης της επιχειρηματικότητας και μείωσης των εμποδίων για νέες επενδύσεις, αποτελούν ζητήματα που έχουν τεθεί σε δεύτερη μοίρα από την κυβέρνηση και την αντιπολίτευση, αλλά βρίσκονται ψηλά στην ατζέντα αγορών και εταίρων-δανειστών.

Το ζήτημα των αποκρατικοποιήσεων και της απελευθέρωσης επενδύσεων, τίθενται κατ’ επανάληψη, όμως, από κοινοτικούς αξιωματούχους και πολιτικούς ηγέτες τόσο στον Ευκλείδη Τσακαλώτο, όσο και στον Αλέξη Τσίπρα. Η καθυστέρηση στην ολοκλήρωση της διαδικασίας πώλησης των ΕΛ.ΠΕ, καθώς η κυβέρνηση ζητά μεγαλύτερο τίμημα, το ελληνικό, η ΔΕΠΑ, οι λιγνιτικές μονάδες της ΔΕΗ και τα projects εκμετάλλευσης της Δημόσιας περιουσίας, όπως το Ελληνικο, προκαλούν προστριβές, οι οποίες με τη σειρά τους μετασχηματίζονται σε εμπόδια στο δρόμο για τις αγορές.

Το μείζον πρόβλημα όμως, είναι η κατάσταση των ελληνικών τραπεζών, καθώς τα σχέδια για τη διαχείριση των NPL’s, προωθούνται από κοινούμε τις προβλέψεις για την προστασία της πρώτης κατοικίας, τον εξωδικαστικό και τους πλειστηριασμούς, δημιουργώντας ένα ιδιαίτερα σύνθετο πλαίσιο, η περάτωση του οποίου ενέχει επίσης πολιτικό κόστος, το οποίο αντλείται από τα θετικά μέτρα που ακολούθησαν την έξοδο από τα Μνημόνια και δημοσιονομικό που θα πλήξει το απόθεμα των 24 δισ. του υπουργείου Οικονομικών.

Η αντίδραση των αγορών

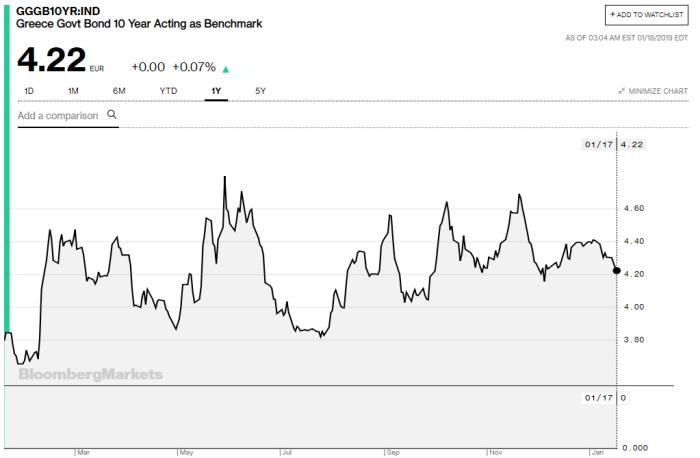

Τις τελευταίες ημέρες, παρατηρείται έντονη κινητικότητα στην αγορά των ελληνικών κρατικών ομολόγων, με το 5ετές να βρίσκεται στο επίκεντρο, απρροφώντας το μεγαλύτερο μέρος του επενδυτικού ενδιαφέροντος, στη δευτερογενή αγορά, ενώ η απόδοσή του υποχωρεί στα χαμηλά 4μήνου.

Την ίδια στιγμή, έχει σταματήσει το… φαινόμενο του προηγούμενου διαστήματος, όπου οι ελληνικοί τίτλοι ήταν στενά συνδεδεμένοι με τις διαθέσεις που επικρατούσαν για τους ιταλικούς τίτλους και οι οποίες είχαν στήσει εμπόδια στον δρόμο της εξόδου της Ελλάδας στις αγορές. Ωστόσο, οι πολιτικές κόντρες και οι διεθνείς κρίσεις δεν είναι τα μόνα ανοιχτά μέτωπα που εμποδίζουν την πρόσβαση της Ελλάδας στις αγορές, αν και η κυβέρνηση σε αυτά, θέλοντας να αποφύγει σπατάλη πολιτικού κεφαλαίου, που ενδεχομένως να μη διαθέτει, για την αντιμετώπιση άλλων προκλήσεων.

Αυτή την εβδομάδα η απόδοση του 10ετούς ελληνικού ομολόγου έχει σημειώσει πτώση της τάξης του 1,8% και διαμορφώθηκε χθες στο 4,209%, που είναι και το χαμηλότερο επίπεδο του τελευταίου μήνα, ενώ η πτώση στην απόδοση του 5ετούς ομολόγου σημείωσε βουτιά της τάξης σχεδόν του 5% και διαμορφώθηκε χθες στο 3,125%, επίπεδο που «συναντήσαμε» τελευταία φορά στα τέλη του Σεπτεμβρίου του 2018.

Χρονικά, η κυβέρνηση βρίσκεται ένα χρόνο μετά την τελευταία έκδοση χρέους, που είχε πραγματοποιηθεί στις αρχές Φεβρουαρίου του 2018, όταν εξέδωσε 7ετές ομόλογο.

Τεχνικά, η έκδοση ενός 5ετούς ομολόγου θα μπορούσε να αποδειχθεί μια καλή πρωτοβουλία, καθώς θα επιτύχει ασφαλώς χαμηλότερα επιτόκια από 7ετές και το 10ετές, η λήξη του τοποθετείται ενός της διάρκειας του μεταμνημονιακού προγράμματος και η κυβέρνηση θα μπορούσε να εκδώσει δύο σειρές, μια για νέο χρέος και μια για την αναχρηματοδότηση παλαιού ή την αναδιάρθρωση ομολόγων που λήγουν εντός της επόμενης διετίας.

Σημειολογικά, η έξοδος του Δημοσίου στις αγορές, με τη στήριξη των εταίρων της χώρας, όπως αυτή μεταφράζεται μέσα από το ενδιαφέρον κορυφαίων οίκων και τραπεζών για τα ομόλογα. θα αποτελέσει ισχυρό μήνυμα για την εμπέδωση της εμπιστοσύνης και την ομαλή εξέλιξη της μεταμνημονιακής περιόδου, που με τη σειρά του θα έδινε ώθηση στη ΔΕΗ και τις τράπεζες, ώστε να εκδώσουν επίσης ομόλογα, αυξάνοντας τη ροή φρέσκου χρήματος προς την ελληνική οικονομία και επαναφέροντας τη χώρα στα διεθνή επενδυτικά ραντάρ.

{kind=link}