Οι αγορές αντέδρασαν, τίτλοι, που προέβλεπαν κατακλυσμό, λόγω ανόδου του δείκτη φόβου την προηγούμενη εβδομάδα, διαψεύστηκαν, ενώ το έτος φαίνεται ότι θα κλείσει με ράλι. Τίποτα όμως, δεν είναι λογικό και ακριβώς αυτό είναι ο ορισμός της κρίσης. Προβλέψεις, εκτιμήσεις και προσδοκίες υποβαθμίζονται ως εργαλεία, ενώ η πολιτική, η ισορροπία δυνάμεων και η γεωοικονομία αναδεικνύονται ως προσδιοριστικά του πλαισίου κίνησης των αγορών.

Οι εξηγήσεις έχουν ήδη δοθεί, οι προβληματισμοί που τώρα διατυπώνονται είναι εμφανείς από τις αρχές του 2018 και ιδιαίτερα μετά το καλοκαίρι. Το ρίσκο αυξάνεται και οι παράγοντες που επιδρούν πολλαπλασιάζονται. Το πάρτι δεν τελείωσε τώρα, έχει τελειώσει από καιρό.

Συνήθως, στα πάρτι προσκλήσεις στέλνουν για την έναρξη, η λήξη είναι συνάρτηση πολλών παραγόντων, ενώ για κάποιους ένα πάρτι που ξεκινάει σε ένα σημείο, συνεχίζεται κάπου αλλού, ενδεχομένως και με άλλη παρέα.

Ο VIX, πράγματι, έχει εκτοξευθεί, αλλά αν και χαρακτηρίζεται δείκτης “φόβου” στην πραγματικότητα είναι δείκτης υπολογισμού μεταβλητότητας. Έτσι, αν και πολλοί ερμήνευσαν την έκρηξη του δείκτη ως ένδειξη πτώσης, λόγω της αύξησης του ρίσκου, που προκαλεί η συνεπακόλουθη μεταβλητότητα, οι αγορές κινήθηκαν ανοδικά, υπακούοντας στο ρητό “high risk, high returns”.

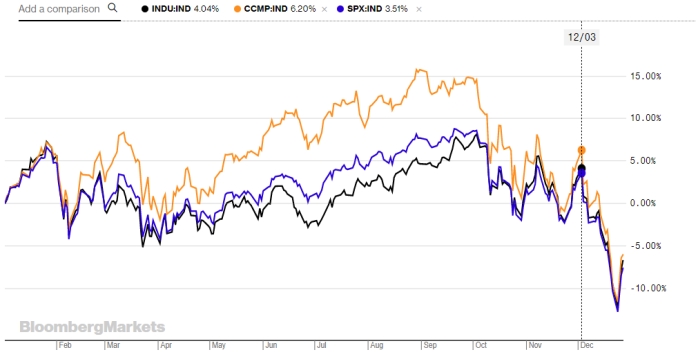

Ο S&P 500 σημείωσε τη μεγαλύτερη ανοδική αντίδραση από το 2010 την Πέμπτη, μια μέρα μετά την τη μεγαλύτερη άνοδο από το 2009. Παρά τις δύο σερί ανοδικές συνεδριάσεις, ο δείκτης παραμένει σε αρνητική περιοχή, με απώλειες της τάξης του 10%, για τον Δεκέμβριο.

Ο Mark Matthews, επικεφαλής αναλυτής Ασίας στην Bank Julius Baer & Co. στη Σιγκαπούρη, σημειώνει ότι δύο “χρυσοί κανόνες” έχουν αναιρεθεί:

Πρώτον, από το 1945, ο Δεκέμβριος δίνει τα υψηλότερα μέσα κέρδη έναντι όλων των μηνών, ενώ φέτος είναι ο χειρότερος του έτους. Δεύτερον, από τη δεκαετία του 1970, ο S&P 500 δεν έχει υποχωρήσει ποτέ όταν η αύξηση των εταιρικών κερδών ήταν πάνω από 10%, σύμφωνα με τον ίδιο.

Τα στοιχεία αυτά, σε συνδυασμό με τον VIX καταδεικνύουν το απρόβλεπτο των καιρών, σκιαγραφώντας με γλαφυρό τρόπο την επίδραση της πολιτικής πάνω στις αγορές, και αναδεικνύει την ανάγκη διαχωρισμού του βραχυχρόνιου, μεσοπροθεσμου και μακροπρόθεσμοι ορίζοντα, τόσο στην πολιτική όσο και στις επενδύσεις.

Οι εξελίξεις αυτές, όμως, έχουν επίδραση στην αξιοπιστία των αναλυτών και των media, καθώς όταν οι προβλέψεις αποτυγχάνουν παταγωδώς, τότε όλοι αναζητούν τον αποδιοπομπαίο τράγο.

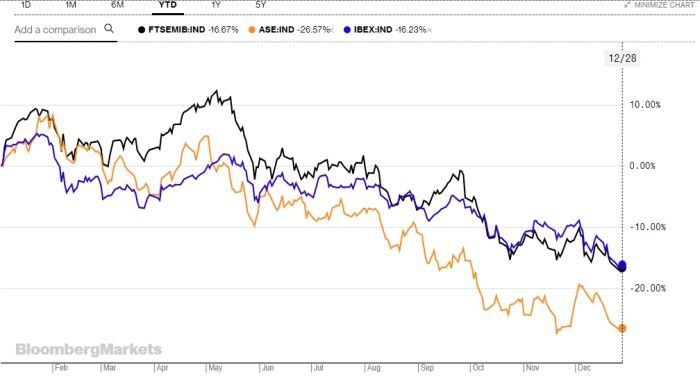

Οι συνθήκες, όμως, διαφέρουν ανά αγορά, γεωγραφική περιοχή και επιχειρηματικό κλάδο. Έτσι η ανοδική αντίδραση της Wall Street και των ευρωπαϊκών αγορών που πυροδοτείται από την προοπτική ηπιότερης επιστροφής στην επιτοκιακή ομαλότητα, εξαιτίας των κινδύνων του Trump-effect, δεν μπορεί να αντικατοπτριστεί πλήρως στην ελληνική χρηματιστηριακή αγορά, η οποία καθοδηγείται από τις τράπεζες.

Οι ελληνικές τράπεζες, εν αντιθέσει με τις ευρωπαϊκές και τις αμερικάνικες, παραμένουν ζόμπι, επιβαρύνοντας το Δημόσιο και την αναπτυξιακή δυναμική της οικονομίας. Τώρα, οι τραπεζίτες ζητούν, πάλι, στήριξη του Δημοσίου, αλλά χωρίς ανακεφαλαιοποίηση, γιατί δεν θέλουν να κάψουν τους επενδυτές που τους εμπιστεύτηκαν.

Στις ΗΠΑ, η διαμάχη Τραμπ-Fed για τα επιτόκια και το κυβερνητικό shutdown για τη χρηματοδότηση του τείχους στο Μεξικό είναι δύο βασικοί παράγοντες που τροφοδοτούν τη βραχυπρόθεσμη μεταβλητότητα. Οι εμπορικοί πόλεμοι, οι γεωπολιτικές ανακατατάξεις και η προοπτική ύφεσης επηρεάζουν καταλυτικά τη μεσοπρόθεσμη τάση. Τέλος, η προοπτική επανεκλογής του Ντόναλντ Τραμπ σε συνδυασμό με την ατζέντα που προωθεί, αλλά και τις πολιτικές ανατροπές που μπορεί να συντελεστούν στην Ευρώπη και τον υπόλοιπο κόσμο προσδιορίζουν τη μακροπρόθεσμη προοπτική.

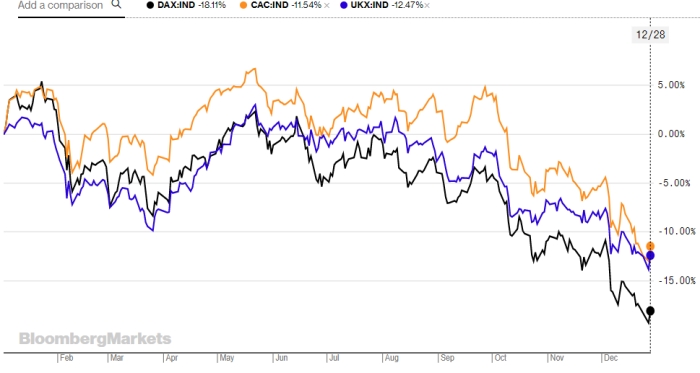

Στην Ευρώπη, οι αγορές αφήνουν ένα μετρίως ανήσυχο 2018 και προετοιμάζονται για ένα ταραχώδες και… ακριβό 2019.

Οι Ευρωεκλογές που έρχονται τη στιγμή του μετασχηματισμού της Ευρωζώνης και τη στιγμή που η ΕΕ επιχειρεί να αναθερμάνει την ενταξιακή προοπτική των δυτικών Βαλκανίων, προκαλούν ιδιαίτερα ανησυχία, καθώς η δυναμική της ακροδεξιάς θα μπορούσε να προκαλέσει έμφραγμα στις Βρυξέλλες, να ενισχύσει φυγόκεντρες τάσεις και να αναγκάσει την ΕΕ να επαναπροσδιορίσει τη στάση της, έναντι σειράς κορυφαίων ζητημάτων.

Παράλληλα, η ΕΚΤ, εν μέσω ανακατατάξεων στην ηγετική της πυραμίδα, έχει χαρακτηρίσει το 2019 ως έτος αύξησης των επιτοκίων, αφού πρώτα κλείσει το QE στο τέλος του 2018.

Όλα αυτά, εν μέσω εμπορικού πολέμου με τις ΗΠΑ, επιχειρηματικής πολιορκίας από την Κίνα και ενεργειακού μπρα-ντε-φερ με τη Ρωσία, συνθήκες δηλαδή, που υπονομεύουν την ανάπτυξη και αυξάνουν τους κινδύνους, τις μεταβλητές και αναγκάζουν τους επενδυτές να τηρούν επιφυλακτική στάση.

Η επιβράδυνση της Κίνας, της Ρωσίας και η επανεμφάνιση της Τουρκίας, είναι επίσης παράγοντες που δεν μπορούν να παραβλεφθούν καθώς αλλάζουν τα δεδομένα στον Καύκασο, τη Μέση Ανατολή και την Κεντρική Ασία. Αν σε αυτά προστεθεί το Ιράν, οι εξελίξεις στη Βενεζουέλα, τη Βραζιλία και την Αφρική, τότε οι κίνδυνοι πολλαπλασιάζονται και οι προβλέψεις αποκτούν μεγάλο βαθμό ρίσκου, ως προς την υλοποίησή τους.

Cash is the King

“Δεν έχουμε δει ποτέ την αγορά των ΗΠΑ να πέφτει με τέτοια ένταση και ταχύτητα τα τελευταία οκτώ έως εννέα χρόνια”, επισημαίνει η Margaret Yang, αναλύτρια της CMC Markets στη Σιγκαπούρη. Η λύση που προτείνει η Γιανγκ είναι αύξηση της ρευστότητας στα χαρτοφυλάκια, τουλάχιστον, προς το παρόν. Αναμένει ότι η μεταβλητότητα θα συνεχιστεί μέχρι το τέλος του έτους, έως ότου οι επενδυτές λάβουν μια πιο ξεκάθαρη εικόνα. Όμως, μακροπρόθεσμα, δεν γνωρίζει αν αυτό θα αποδειχθεί “υγιής διόρθωση” καθώς οι επενδυτές βρίσκουν ελκυστικές τις χαμηλές αποτιμήσεις του S & P 500 και τα κέρδη υπερβαίνουν τις προσδοκίες ή αν σηματοδοτήσει το τέλος της 10ετούς bull market.

{kind=link}