Προβληματισμό στη διεθνή επενδυτική κοινότητα προκαλούντα αποτελέσματα των stress tests της Ευρωπαϊκής Τραπεζικής Αρχής, καθώς σε αυτά περιλαμβάνονται μόλις 48 τράπεζες, από 15 χώρες, που καλύπτουν το 70% του τραπεζικού τομέα, στις οποίες όμως δεν περιλαμβάνονται οι ελληνικές, ενώ συμμετέχουν οι ιταλικές και οι γερμανικές, ώστε να σχηματίζεται μεσοσταθμική εικόνα.

Οι 48 τράπεζες αντιπροσωπεύουν το 70% του ενεργητικού του τραπεζικού τομέα στην ΕΕ, ενώ οι 33 συμμετέχουσες τράπεζες υπό την εποπτεία της ΕΚΤ αντιστοιχούν στο 70% του ενεργητικού του τραπεζικού τομέα της ζώνης του ευρώ.

Τελευταίες στην κατάταξη των ευρωπαϊκών τραπεζών ήρθαν οι βρετανικές Barclays και Lloyds, ενώ κακή ήταν και η επίδοση της ιταλικής BPM στα ευρωπαϊκά stress tests που πραγματοποιήθηκαν με στόχο να διαπιστωθεί η ανθεκτικότητά τους στις χρηματοπιστωτικές αναταράξεις.

Συμπεράσματα

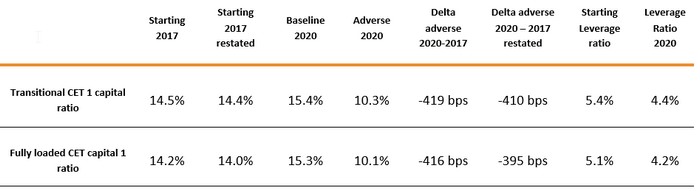

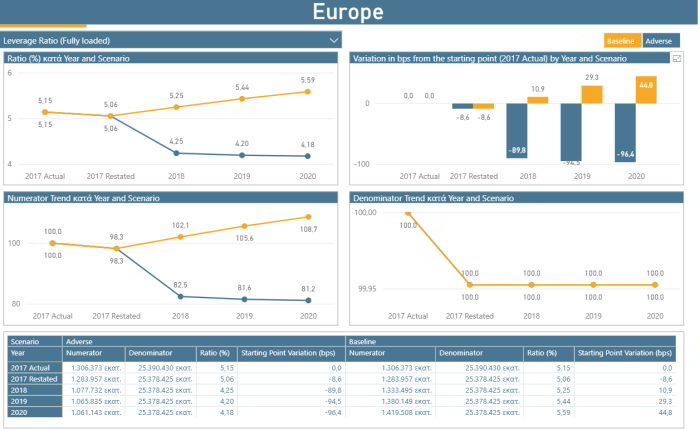

Ο συνολικός αντίκτυπος του αρνητικού σεναρίου, ο οποίος μετράται ως η διαφορά μεταξύ των αρχικών αναλογιών CET1 σύμφωνα με τις αναπροσαρμοσμένες θέσεις των IFRS-9 και των αναλογιών CET1 που προβάλλονται στο τέλος της εντατικής περιόδου, είναι -395 bps σε πλήρως προσαρμοσμένη βάση (-410 bps στη μεταβατική βάση).

Στο τέλος του 2020, στο αρνητικό σενάριο, ο πλήρως εναρμονισμένος CET1 των τραπεζών διαμορφώνεται στο 10,1%, ενώ ο μεταβατικός στο 10,3%.

Ο συνολικός αντίκτυπος οφείλεται σε μείωση κεφαλαίου ύψους 226 δισ. ευρώ και σε αύξηση του ρίσκου (REA) κατά 1.049 δισ. ευρώ. Στο σενάριο προσμετρώνται και ειδικοί παράγοντες κίνδυνου που συμβάλλουν στη μείωση του CET1 σε πλήρως εναρμονισμένη:

Ζημιές από πιστωτικούς κινδύνους 358 δισ. Ευρώ συμβάλλουν κατά -425 μονάδες βάσης.

Ζημιές λειτουργικού κινδύνου, συμπεριλαμβανομένου του κινδύνου συμπεριφοράς, 82 δισ. συμβάλλουν κατά -100 μονάδες βάσης.

Οι απώλειες κινδύνου αγοράς, συμπεριλαμβανομένου του CCR, ανέρχονται σε 94 δισ. και συμβάλλουν κατά -110 μονάδες βάσης.

Ο τελικός δείκτης κεφαλαίου CET1 επηρεάζεται επίσης από τη σωρευτική μείωση των κύριων πηγών εσόδων των τραπεζών έναντι του αρνητικού σεναρίου σε σύγκριση με το σημείο εκκίνησης.

Όπως σημειώνει η EBA, τα stress tests σε επίπεδο ΕΕ για το 2018 δεν περιλαμβάνει καθορισμένο όριο επιτυχίας ή αποτυχίας. Ωστόσο, η άσκηση αποτελεί σημαντικό εποπτικό εργαλείο και συμβολή στην αξιολόγηση των τραπεζών από τον πυλώνα 2.

Η εικόνα στο φινάλε

Η άσκηση προσομοίωσης ακραίων καταστάσεων της ΕΑΤ δείχνει ότι οι τράπεζες της ζώνης του ευρώ είναι ανθεκτικότερες σε χρηματοπιστωτικές διαταραχές

Οι 33 τράπεζες υπό την εποπτεία της ΕΚΤ είναι πλέον ανθεκτικότερες σε χρηματοπιστωτικές διαταραχές.

Τα μέσα κεφαλαιακά αποθέματα ασφαλείας των τραπεζών είναι υψηλότερα, παρά τη μεγαλύτερη μείωση κεφαλαίου σύμφωνα με ένα αυστηρότερο δυσμενές σενάριο σε σχέση με την άσκηση του 2016.

Ο μέσος τελικός δείκτης κεφαλαίου κοινών μετοχών της κατηγορίας 1 (CET1) διαμορφώθηκε στο 9,9%, από 8,8% το 2016.

Υπό το δυσμενές σενάριο, ο μέσος δείκτης CET1 μειώθηκε κατά 3,8 ποσοστιαίες μονάδες, από 3,3 ποσοστιαίες μονάδες το 2016.

Οι τράπεζες παρουσιάζουν σημαντική συσσώρευση κεφαλαιακών αποθεμάτων ασφαλείας, παράλληλα με προσπάθειες για την αντιμετώπιση των προβληματικών στοιχείων ενεργητικού που έχουν κληροδοτηθεί από το παρελθόν.

Τα αποτελέσματα των stress tests καταστάσεων σε επίπεδο ΕΕ, δείχνουν ότι τα τελευταία δύο έτη οι 33 μεγαλύτερες τράπεζες υπό την άμεση εποπτεία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) έχουν γίνει ανθεκτικότερες σε χρηματοπιστωτικές διαταραχές.

Λόγω των προσπαθειών τους να αντιμετωπίσουν τα προβληματικά στοιχεία ενεργητικού που κληροδοτήθηκαν από το παρελθόν σε συνδυασμό με τη συστηματική συσσώρευση κεφαλαίου τα τελευταία έτη, η μέση κεφαλαιακή βάση των 33 τραπεζών κατά την έναρξη της άσκησης ήταν πολύ πιο ισχυρή, με τον δείκτη CET1 να διαμορφώνεται στο 13,7%, από 12,2% το 2016. Ο δείκτης CET1 αποτελεί βασικό μέτρο υπολογισμού της οικονομικής ευρωστίας μιας τράπεζας.

«Τα αποτελέσματα επιβεβαιώνουν ότι οι τράπεζες που συμμετείχαν στην άσκηση είναι ανθεκτικότερες σε μακροοικονομικές διαταραχές από ό,τι πριν δυο έτη. Επίσης, χάρη στην εποπτεία μας, οι τράπεζες έχουν συσσωρεύσει σημαντικά περισσότερο κεφάλαιο, ενώ παράλληλα μείωσαν τα μη εξυπηρετούμενα δάνεια και, μεταξύ άλλων, βελτίωσαν τους εσωτερικούς ελέγχους και τη διακυβέρνηση κινδύνου,»

δήλωσε η πρόεδρος του Εποπτικού Συμβουλίου της ΕΚΤ Ντανιέλε Νούι.

«Σε ό,τι αφορά τις μελλοντικές εξελίξεις, η άσκηση μάς βοηθά να δούμε σε τι είναι περισσότερο ευάλωτες οι μεμονωμένες τράπεζες και σε ποιες περιπτώσεις ομάδες τραπεζών παρουσιάζουν μεγαλύτερη ευαισθησία σε ορισμένους κινδύνους»,

πρόσθεσε.

Σύμφωνα με το δυσμενές σενάριο, η μέση μείωση κεφαλαίου για τις 33 τράπεζες που περιλαμβάνονται στο δείγμα της EBA ήταν 3,8%, από 3,3% στην άσκηση του 2016. Το σενάριο, το οποίο αναπτύχθηκε από το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου (ΕΣΣΚ) σε συνεργασία με την ΕΚΤ και την ΕΒΑ, κάλυψε περίοδο τριών ετών και επικεντρώθηκε στην ανατιμολόγηση των ασφαλίστρων κινδύνου παγκοσμίως, στις αρνητικές αλληλεπιδράσεις μεταξύ χαμηλής ανάπτυξης και χαμηλής κερδοφορίας των τραπεζών και στις ανησυχίες σχετικά με τη βιωσιμότητα του ιδιωτικού και του δημόσιου χρέους. Οι κίνδυνοι αυτοί χαρακτηρίστηκαν από το ΕΣΣΚ στο τέλος του προηγούμενου έτους ως οι πλέον σημαντικοί για τις ευρωπαϊκές οικονομίες. Το σενάριο δεν λαμβάνει υπόψη τις πιο πρόσφατες εξελίξεις.

Με βάση την υπόθεση για συρρίκνωση του ακαθάριστου εγχώριου προϊόντος (ΑΕΠ) της ζώνης του ευρώ κατά 2,4% και για πτώση των τιμών των ακινήτων και των μετοχών κατά 17% και 31% αντίστοιχα, η διαταραχή που εφαρμόζει το σενάριο είναι σοβαρότερη από τη διαταραχή που εφαρμόστηκε στο σενάριο της άσκησης του 2016, κατά μέσο όρο σε όλα τα κράτη μέλη.

Η μεγαλύτερη μείωση κεφαλαίου δεν αντικατοπτρίζει μόνο ένα αυστηρότερο μακροοικονομικό σενάριο, αλλά και την εισαγωγή των IFRS 9. Σύμφωνα με το νέο αυτό λογιστικό πρότυπο, οι τράπεζες, τουλάχιστον αυτές που δεν επωφελήθηκαν από μια περίοδο σταδιακής εφαρμογής, πρέπει να σχηματίζουν προβλέψεις για αναμενόμενες ζημίες από απομειωμένα δάνεια νωρίτερα στον πιστωτικό κύκλο. Ο αντίκτυπος του σεναρίου ήταν επίσης μεγαλύτερος λόγω των αλλαγών στη μεθοδολογία της άσκησης.

Θετική εξέλιξη συνιστά το γεγονός ότι, έχοντας μειώσει τον όγκο μη εξυπηρετούμενων δανείων, οι τράπεζες επωφελήθηκαν από βελτιώσεις στην ποιότητα των στοιχείων ενεργητικού.

Ωστόσο, το συνολικό υψηλό επίπεδο ανθεκτικότητας που επιτεύχθηκε από το τραπεζικό σύστημα της ζώνης του ευρώ δεν πρέπει να υποκρύπτει το γεγονός ότι οι προκλήσεις παραμένουν και το έργο όσον αφορά τα επιχειρηματικά μοντέλα και τα υφιστάμενα ζητήματα πρέπει να συνεχιστεί. Η ΕΚΤ θα παρακολουθεί προσεκτικά τις εξελίξεις σε αυτούς τους τομείς.

Παράλληλα με την άσκηση προσομοίωσης ακραίων καταστάσεων της EBA σε επίπεδο ΕΕ, η ΕΚΤ διενήργησε τη δική της άσκηση στις τράπεζες που βρίσκονται υπό την άμεση εποπτεία της, αλλά δεν περιλαμβάνονται στο δείγμα της eba.

Νωρίτερα το 2018, η ΕΚΤ υπέβαλε επίσης σε άσκηση προσομοίωσης ακραίων καταστάσεων τις τέσσερις ελληνικές τράπεζες στις οποίες ασκεί άμεση εποπτεία. Ενώ ακολούθησε την ίδια μεθοδολογία και προσέγγιση με την άσκηση της EBA σε επίπεδο ΕΕ, εφάρμοσε συντομευμένο χρονοδιάγραμμα προκειμένου η άσκηση να ολοκληρωθεί πριν από τη λήξη του τρίτου προγράμματος του Ευρωπαϊκού Μηχανισμού Σταθερότητας για τη στήριξη της Ελλάδος.

Όπως και στο παρελθόν, η άσκηση δεν θέτει θέμα επιτυχίας ή αποτυχίας των τραπεζών. Ωστόσο, βοηθά τον επόπτη να καθορίσει το κεφάλαιο του Πυλώνα 2 στο πλαίσιο της ετήσιας διαδικασίας εποπτικού ελέγχου και αξιολόγησης (Supervisory Review and Evaluation Process – SREP). Οι επόπτες ζητούν από τις τράπεζες να συσσωρεύσουν κεφάλαιο του Πυλώνα 2 ως προληπτικό κεφαλαιακό απόθεμα ασφαλείας επιπλέον του ελάχιστου κεφαλαίου που απαιτούν οι νομοθετικές διατάξεις.

Ο Πυλώνας 2 προσαρμόζεται στα ιδιαίτερα χαρακτηριστικά της τράπεζας, όπως το επιχειρηματικό μοντέλο, η δομή διακυβέρνησης ή το πλαίσιο διαχείρισης κινδύνων. Η ΕΚΤ καταρτίζει επί του παρόντος τις αποφάσεις SREP για το 2018 οι οποίες αφορούν τις τράπεζες υπό την εποπτεία της.

{kind=link}