Σε κατάσταση ασφυξίας βρίσκονται οι ελληνικές τράπεζες, σε όρους Βασιλείας ΙΙΙ και IFRS-9, καθώς η δυναμική βελτίωσης της ποιότητας και αναδιάρθρωσης των δανειακών χαρτοφυλακίων και αύξησης της οργανικής κερδοφορίας υπολείπεται -στο bottom line- των στόχων, ενώ οι διεθνείς αναταράξεις έχουν καταστήσει απαγορευτική την έξοδο στις αγορές, αναγκάζοντας τους τραπεζίτες να λάβουν θέσεις άμυνας, περιμένοντας την αναβάθμιση της χώρας και των ομολόγων τους, για να “αναπνεύσουν” και να επαναξιολογήσουν την κατάσταση.

Οι αυξήσεις κεφαλαίων έχουν από καιρό καταστεί αναγκαίες, ωστόσο, οι εποπτικές αρχές αποφεύγουν να θέσουν μετ επιτάσεως το θέμα, θέλοντας να αποφύγουν νέες επιπλοκές. Αντ’ αυτού ΕΚΤ, SSM και Τράπεζα της Ελλάδος εστιάζουν τις πιέσεις για τη βελτίωση της εικόνας των ισολογισμών, μέσω πωλήσεων, διαγραφών, αναδιαρθρώσεων και αύξησης της εισπραξιμότητας των δανείων, έτσι ώστε να δημιουργηθεί το κατάλληλο έδαφος για την ευκολότερη είσοδο επενδυτών, όταν οι συνθήκες το επιτρέψουν.

Όπερ σημαίνει, ότι αν και οι τράπεζες σε τριμηνιαία βάση πέτυχαν υπεραπόδοση κατά 1,6 δισ. ευρώ στο στόχο για μείωση των μη-εξυπηρετούμενων ανοιγμάτων (NPE’s) και αστόχησαν οριακά, μόλις κατά 300 εκατ. στα NPL’s, εν τούτοις το ρίσκο παραμένει υψηλό, η παραγωγή λειτουργικών κερδών και θετικών ταμειακών ροών προβληματική.

Για τους τραπεζίτες, οι ελπίδες επικεντρώνονται σε αναβαθμίσεις τόσο της χώρας όσο και των ομολόγων τους, που θα τους επιτρέψουν άμεσες ανάσες ρευστότητας και θα βελτιώνουν την εικόνα των ισολογισμών τους, επιτρέποντας ενδεχομένως την έκδοση νέων -μικρής διάρκειας και χαμηλής εξασφάλισης- ομολόγων που θα ενισχύσουν ρευστότητα και κεφαλαιακή βάση.

Κλείνουν τρύπες με τα πλεονάσματα

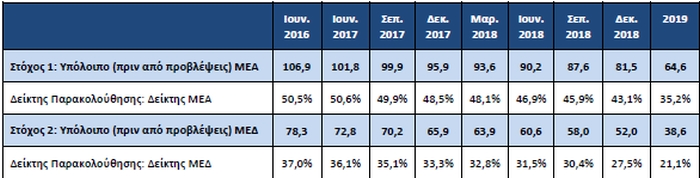

Σύμφωνα με την τριμηνιαία έκθεση της ΤτΕ το β’ τρίμηνο του 2018, οι τράπεζες κατάφεραν να επιτύχουν, για ακόμη μια περίοδο, τους στόχους που είχαν θέσει για τη μείωση των NPEs. Συγκεκριμένα, σύμφωνα με τα στοιχεία του Ιουνίου του 2018, τα NPEs αγγίζουν τα 88,6 δισ. ευρώ ή 1,6 δισ. ευρώ χαμηλότερα από το ποσό-στόχο.

Τα πλεονάζοντα κεφάλαια από το NPE’s θα διατεθούν 1,2 δισ. για διαγραφές στο χαρτοφυλάκιο λιανικής και 400 εκατ. θα χρησιμοποιηθούν ως buffer για τα NPL’s, τα οποία υπολείπονται των στόχων.

Τα προβλήματα είναι αντιληπτά και στις αγορές, με τις μετοχές των τραπεζών να δέχονται ισχυρό σφυροκόπημα, το οποίο δεν δικαιολογείται μονομερώς από το διεθνές κλίμα, καθώς έχει ισχυρά χαρακτηριστικά περιορισμού κινδύνου από αμυντικά funds.

Σύμφωνα με τις εκτιμήσεις των τραπεζών, ο χρονικός ορίζοντας μείωσης των NPEs δεν έχει μεταβληθεί, καθώς το μεγαλύτερο ποσοστό της μείωσης θα επιτευχθεί κατά τα δύο τελευταία έτη, το 2018 και το 2019. Παρατηρούνται, ωστόσο, κάποιες διαφοροποιήσεις στους παράγοντες μείωσης των NPEs σε σχέση με την προηγούμενη υποβολή:

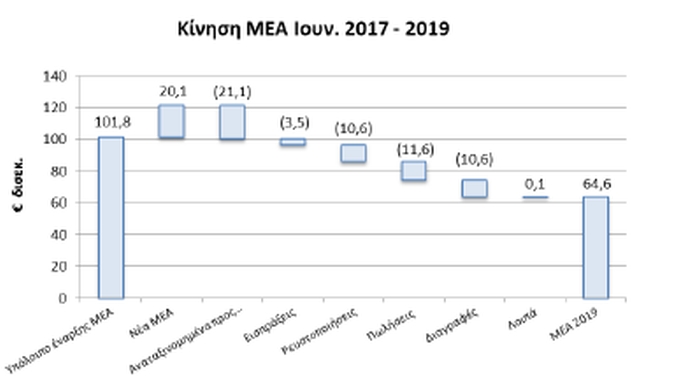

– Ειδικότερα, οι τράπεζες στοχεύουν σε επιπλέον πωλήσεις ύψους 4,7 δισ. ευρώ, αγγίζοντας τα 11,6 δισ. ευρώ συνολικές πωλήσεις για την περίοδο Ιουνίου 2017 – Δεκεμβρίου 2019. Μέρος των επιπλέον πωλήσεων (1,4 δισ. ευρώ) ήδη έχει πραγματοποιηθεί κατά το γ’ τρίμηνο του 2017 μέσω τιτλοποίησης και μεταφοράς NPEs από λιγότερο σημαντικό πιστωτικό ίδρυμα.

Οι προειδοποιήσεις

Προσφάτως όμως το ΔΝΤ και η Moody’s σε εκθέσεις τους επισήμαναν τα δομικά προβλήματα των ελληνικών τραπεζών που εστιάζονται στη χαμηλή ποιότητα ενεργητικού και παθητικού, ήτοι του δανειακού χαρτοφυλακίου, με τα χαμηλής αξίας collaterals και παράλληλα των ιδίων κεφαλαίων, τα οποία βασίζονται κατά 50% στον αναβαλλόμενο φόρο, ο οποίος είναι όμως εικονικό και όχι πραγματικό μέγεθος.

Τα αντίστοιχα είχε εγκαίρως επισημάνει το Ciris Monitor εντοπίζοντας τους ποιοτικούς δείκτες που χωλαίνουν, την έλλειψη ρευστότητας και τις αλλαγές λόγω IFRS-9 και Βασιλείας ΙΙΙ.

Υπό το Liquidity Coverage Ratio (LCR), για τον υπολογισμό του οποίου λαμβάνονται υπόψη τα High Quality Liquid Assets (HQLA), δεν λαμβάνεται υπόψη ο αναβαλλόμενος φόρος, ούτε τα χαμηλής ποιότητας χαρτοφυλάκια δανείων και οι αντίστοιχες εξασφαλίσεις. Συνεπώς, οι δείκτες κεφαλαιακής επάρκειας αποδεικνύονται “πληθωρισμένοι” και οι ελληνικές τράπεζες ευάλωτες, κάτι που είναι ευρέως γνωστό αν και σπανίως αναφέρεται στο εσωτερικό.

Από τα πρόσφατα stress tests προέκυψε, μάλιστα, ότι οι ελληνικές τράπεζες διαθέτουν υπερδιπλάσια μόχλευση από τις ευρωπαϊκές, που σημαίνει ότι ο λόγος ξένων προς ίδια κεφάλαια υπερβαίνει το 100%. Μέχρι τώρα οι τραπεζίτες υποστήριζαν ότι μπορούν να αντιμετωπίσουν του πρόβλημα αυτό μέσω της πώλησης θυγατρικών, χαρτοφυλακίων δανείων και την αύξησης της οργανικής κερδοφορίας.

Αν τώρα τα στοιχεία των ελληνικών τραπεζών τεθούν στη βάσανο της Βασιλείας ΙΙΙ, τότε η κατάσταση επιδεινώνεται ακόμη περισσότερο, καθώς αυξάνεται το ρίσκο επί των δανείων και των καταθέσεων, περιορίζοντας το λειτουργικό περιθώριο κέρδους (επιτοκιακό), ενώ η καταγραφή παραγώγων σε market value τις υποχρεώνει να αφαιρέσουν από τους ισολογισμούς τους εικαζόμενες υπεραξίες έναντι τρεχουσών τιμών. Επίσης, υπολογίζοντας τα εποπτικά κεφάλαια και τη ρευστότητα με βάση της Βασιλεία ΙΙΙ και χωρίς τις εξαιρέσεις που έλαβε υπόψη της η EBA στα Stress Tests, οι ελληνικές τράπεζες αποδεικνύεται ότι δεν διαθέτουν επαρκή ρευστότητα και έχουν τρύπα στα ίδια κεφάλαια.

Η αντιμετώπιση των δομικών προβλημάτων των τραπεζών, προϋποθέτει βελτίωση της λειτουργικής εικόνας, κάτι που δεν επιτυγχάνεται, καθώς η δυναμική των NPL’s δείχνει επιδείνωση το 2019, ενώ τα NPE’s δεν δημιουργούν πρόσθετη ρευστότητα, καθώς οι εξασφαλίσεις τους είναι κυρίως εμπράγματες και η μείωσή τους περιορίζει το ρίσκο.

Οι τραπεζίτες, μέχρι τώρα, ακολουθούσαν στρατηγική “wait and see”, αναμένοντας την έξοδο από το Μνημόνιο, στην οποία πόνταραν για μείωση του κόστους δανεισμού, ωστόσο, όπως είχε επισημάνει το Crisis Monitor, αυτό αποδείχθηκε μπούμερανγκ, καθώς η αύξηση του γεωπολιτικού ρίσκου στην περιοχή οδήγησε σε άνοδο του country risk, καθιστώντας απαγορευτική την έξοδο στις αγορές.

Περιμένοντας αναβαθμίσεις

Οι ελληνικές τράπεζες, όμως, προσδοκούν να πάρουν “ανάσα” από την αναβάθμιση ομολόγων τους, που ακολουθεί -κατά κανόνα- την αναβάθμιση του αξιόχρεου της χώρας. Παράλληλα, όμως, περιμένουν και τη νέα αναβάθμιση της Ελλάδας από τη Moody’s, που αναμένεται εντός του μήνα, καθώς έτσι η χώρα θα καταστεί επιλέξιμη για το QE και η αξία των ομολόγων που κρατούν στα χέρια τους θα ενισχυθεί.

Ο συνδυασμός αυτών των παραγόντων αναμένεται να ισχυροποιήσει τους δείκτες HQLA και LCR, που παρακολουθούνται στο πλαίσιο της Βασιλείας ΙΙΙ, βελτιώνοντας αισθητά την εικόνα των τραπεζών και περιορίζοντας το country risk.

Η έκθεση της Τράπεζας της Ελλάδος

Οι συγκριτικά καλύτερες από το αναμενόμενο επιδόσεις οφείλονται κατά κύριο λόγο στις χαμηλότερες από το αναμενόμενο καθαρές ροές νέων NPEs, καθώς και στις υψηλότερες από το αναμενόμενο διαγραφές και εισπράξεις. Επιπλέον, κατά το β’ τρίμηνο του 2018 οι πωλήσεις και οι ρευστοποιήσεις προσεγγίζουν για πρώτη φορά το αναμενόμενο επίπεδο.

Αντίθετα, οι τράπεζες έχασαν τον στόχο για τα μη εξυπηρετούμενα δάνεια (NPLs), τα οποία έφτασαν τα 61,0 δισ. ευρώ ή 0,3 δισ. ευρώ υψηλότερα από τον στόχο που είχε τεθεί, παρά το γεγονός ότι οι τράπεζες πέτυχαν μείωση των δανείων αυτών κατά 4,7% ή 3 δισ. ευρώ σε σύγκριση με τον Μάρτιο του 2018.

Η απόδοση σε σχέση με τους στόχους που είχαν τεθεί για τα τρία κυριότερα χαρτοφυλάκια (στεγαστικό, καταναλωτικό, επιχειρηματικό) διαφέρει. Σχετικά καλύτερη εικόνα εμφανίζει το επιχειρηματικό χαρτοφυλάκιο, αλλά στο χαρτοφυλάκιο λιανικής οι τράπεζες δεν βρίσκονται ακόμη σε απόλυτη συμφωνία με τους στόχους που έχουν τεθεί.

Η μείωση των NPEs κατά το β’ τρίμηνο του 2018 οφείλεται κατά κύριο λόγο στις πωλήσεις ύψους σχεδόν 2 δισ. ευρώ, οι οποίες αφορούν κυρίως συναλλαγές που πραγματοποιήθηκαν από δύο σημαντικά πιστωτικά ιδρύματα. Πέραν των πωλήσεων, στη μείωση των NPEs συνέβαλαν επίσης οι διαγραφές (1,6 δισ. ευρώ), οι εισπράξεις (0,6 δισ. ευρώ) και οι ρευστοποιήσεις (0,6 δισ. ευρώ).

Στο τελευταίο τρίμηνο παρατηρήθηκε αύξηση στις πωλήσεις, καθώς οι τράπεζες προχωρούν στην ολοκλήρωση συναλλαγών που έχουν ήδη ανακοινώσει, αλλά και στις ρευστοποιήσεις, καθώς οι ηλεκτρονικοί πλειστηριασμοί παράγουν τα πρώτα αποτελέσματα.

Ο τριμηνιαίος ρυθμός αποκατάστασης της τακτικής εξυπηρέτησης δανείων (cure rate) παρέμεινε στα ίδια επίπεδα με τα δύο προηγούμενα τρίμηνα (στο 1,8%), χαμηλότερος από τον τριμηνιαίο δείκτη αθέτησης (default rate), ο οποίος εμφανίζει αυξητική πορεία για δεύτερο συνεχόμενο τρίμηνο, φτάνοντας το 2,1% και επιβεβαιώνοντας την αρνητική τάση που παρατηρήθηκε ήδη από το α’ τρίμηνο του 2018.

Η εικόνα των χαρτοφυλακίων

Καλύτερες επιδόσεις παρατηρούνται στα χαρτοφυλάκια Μικρών και Μεσαίων Επιχειρήσεων (ΜΜΕ), μεγάλων επιχειρήσεων και ναυτιλιακών δανείων, όπου η τριμηνιαία μείωση άγγιξε τα 9,2%, 8,7% και 8,5% αντίστοιχα.

Αντίθετα, οι επιδόσεις στο στεγαστικό χαρτοφυλάκιο είναι κατώτερες, καθώς το επίπεδο των NPEs παρέμεινε σταθερό. Σε ετήσια βάση (συγκριτικά με τον Ιούνιο του 2017), η μείωση των NPEs στο επιχειρηματικό χαρτοφυλάκιο άγγιξε το 15,7%, στο καταναλωτικό το 24,6%, ενώ στο στεγαστικό χαρτοφυλάκιο σημειώθηκε μείωση των NPEs κατά μόλις 1,1%.

Το ποσοστό των NPEs που τελεί υπό καθεστώς αίτησης για υπαγωγή σε νομική προστασία, στο σύνολο των χαρτοφυλακίων, ανέρχεται στο 14,4%, σε σύγκριση με 13,7% τον Μάρτιο του 2018, αλλά η αύξηση του ποσοστού αυτού οφείλεται ουσιαστικά στη μείωση του συνολικού ύψους των δανείων, καθώς η αξία των δανείων υπό καθεστώς νομικής προστασίας παρέμεινε σταθερή. Το υψηλότερο ποσοστό παρατηρείται στο στεγαστικό χαρτοφυλάκιο, όπου φτάνει το 30%, σημειώνει η TτE.

Στο τέλος Ιουνίου του 2018, ο δείκτης NPEs άγγιζε το 44,3% για το στεγαστικό, το 56,9% για το καταναλωτικό και το 48,0% για το επιχειρηματικό χαρτοφυλάκιο. Σε ό,τι αφορά το επιχειρηματικό χαρτοφυλάκιο, η μεγαλύτερη συγκέντρωση NPES παρατηρείται στο χαρτοφυλάκιο των ελεύθερων επαγγελματιών και πολύ μικρών επιχειρήσεων (δείκτης NPES: 68,8%), καθώς και στο χαρτοφυλάκιο των ΜΜΕ (δείκτης NPES: 62,3%). Σταθερά καλύτερες επιδόσεις παρατηρούνται στο χαρτοφυλάκιο των μεγάλων επιχειρήσεων (δείκτης NPES: 28,3%) και στα ναυτιλιακά δάνεια (δείκτης NPES: 31,6%).

– Παρ’ όλα αυτά, οι τράπεζες πραγματοποίησαν συντηρητικότερες εκτιμήσεις όσον αφορά τις καθαρές εισροές NPEs σε σχέση με την προηγούμενη υποβολή στοιχείων. Η εισροή νέων NPEs για την περίοδο Ιουνίου 2017 – Δεκεμβρίου 2019 αυξάνεται κατά 1,2 δισ. ευρώ, ενώ αντίθετα η αποκατάσταση της τακτικής εξυπηρέτησης δανείων (curing) μειώνεται κατά 2,5 δισ. ευρώ. Οι τράπεζες ενσωμάτωσαν στα μοντέλα τους χειρότερες μακροοικονομικές υποθέσεις σε σύγκριση με την προηγούμενη υποβολή (ρυθμός αύξησης ΑΕΠ, διαθέσιμο εισόδημα), οι οποίες επηρέασαν τον ρυθμό εκ νέου αθέτησης (re-default rate), καθώς και τις καθαρές εισροές NPEs. Η χαμηλότερη αποκατάσταση της τακτικής εξυπηρέτησης δανείων σχετίζεται σε ένα βαθμό και με τα υψηλότερα ποσά πωλήσεων και διαγραφών.

– Οι λοιποί παράγοντες μείωσης των NPEs δεν παρουσιάζουν μεταβολή σε σχέση με την προηγούμενη υποβολή. Οι εκποιήσεις καλύψεων παραμένουν κύριος παράγοντας ύψους 10,6 δισ. ευρώ.

Τα NPEs ως ποσοστό των συνολικών ανοιγμάτων αναμένεται να μειωθούν σταδιακά και να αγγίξουν το 35,2% το 2019. Ωστόσο, το ποσοστό αυτό είναι λίγο υψηλότερο από τον προηγούμενο στόχο του 33,9%, εξαιτίας των διαφορετικών παραγόντων μείωσης των NPEs, αλλά και της χαμηλότερης εκτιμώμενης πιστωτικής επέκτασης.

Για την ίδια περίοδο, τα NPLs αναμένεται να μειωθούν κατά 47%, δηλαδή από 72,8 δισ. ευρώ τον Ιούνιο του 2017 σε 38,6 δισ. ευρώ το 2019.

Ο σχετικός δείκτης NPLs αναμένεται να μειωθεί από 36,1% σε 21,1% την ίδια χρονική περίοδο.

{kind=link}