Ανάλυση με την οποία στιάζει στις βασικές προκλήσεις που καλείται να αντιμετωπίσει ο ευρωπαϊκός τρπαζικός τομέας και η Ευρωζώνη εν συνόλω άμεσα, δημοσίευσε ο ΟΟΣΑ, συστήνοντας την ανάκτηση δυναμικής στην κατεύθυνση της τραπεζικής ενοποίησης, ως βασικό ανάχωμα σε επερχόμενες κρίσεις και εργαλείο για την καλύτερη διαχείριση ρίσκου.

Σύμφωνα με την ανάλυση, των Jan Stráský και Guillaume Claveres οι ευρωπαϊκές τράπεζες πάσχουν από υψηλά επίπεδα NPL’s, μεγάλη διασύνδεση με το Δημόσιο και έλλειψη εμπιστοσύνης του κοινού, λόγω της απουσίας μηχανισμού εγγύησης καταθέσεων.

Οι συγγραφείς αν και στηρίζουν τη δημιουργία πανευρωπαϊκών μηχανισμών για την αναδιάρθρωση των τραπεζών στο πλαίσιο του SRM και Ενιαίου Ταμείου Εγγύησης καταθέσεων, υποστηρίζουν επίσης τη μεσοπρόθεσμη δημοσιονομική ουδετερότητα και την προχρηματοδοτημένο χαρακτήρα, ενώ παράλληλα εισάγουν και υποχρεωτική ρήτρα ασφαλίστρου κινδύνου που θα καταβάλουν οι τράπεζες ώστε να μην αναλαμβάνουν περισσότερο ρίσκο απ΄όσο αντέχουν βασιζόμενες στις δικλείδες ασφαλείας.

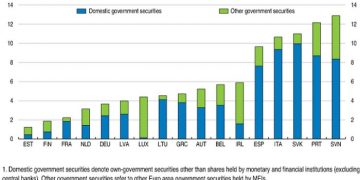

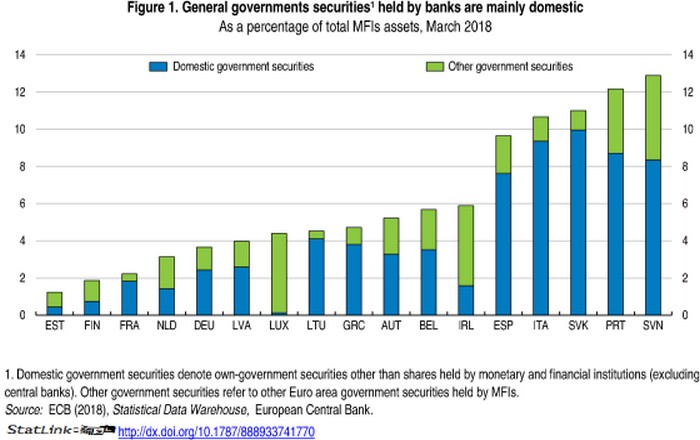

Όπως χαρακτηριστικά επισημαίνουν, η μείωση του κινδύνου στον τραπεζικό τομέα θα πρέπει τελικά να υπερβεί τη μείωση των -ακόμα αυξημένων- μη εξυπηρετούμενων δανείων σε ορισμένες χώρες και την πρόληψη της δημιουργίας νέων μη εξυπηρετούμενων δανείων. Οι πρόσφατες αναταράξεις στις αγορές ομολόγων στην ΕΕ αποκάλυψαν ότι εξακολουθούν να υπάρχουν οι δυνητικά επιβλαβείς δεσμοί μεταξύ τραπεζών και των κρατών τους, οι οποίοι ενίσχυσαν την κρίση στη ζώνη του ευρώ. Οι μεγάλες εκθέσεις τραπεζών στο δημόσιο χρέος της χώρας έδρας τους, που συνδέουν την υγεία του τραπεζικού τομέα με την υγεία των δημόσιων οικονομικών, εξακολουθούν να υφίστανται σε πολλές χώρες της ζώνης του ευρώ και πρέπει να αντιμετωπιστούν (σχήμα 1).

Ολόκληρη η ανάλυση

Μετά από χρόνια κρίσης, βιώνουμε τώρα οικονομική ανάπτυξη στην Ευρώπη. Ωστόσο, αργά ή γρήγορα θα υπάρξουν περαιτέρω κρίσεις και η βελτίωση της ανθεκτικότητας της ζώνης του ευρώ στις οικονομικές κρίσεις θα απαιτήσει περαιτέρω μεταρρυθμίσεις. Ειδικότερα, είναι σημαντικό το κόστος των κρίσεων να διαμοιράζεται ευρέως και δίκαι, αυτό που αποκαλούμε ο επιμερισμός του ρίσκου μεταξύ του ιδιωτικού και Δημόσιου τομέα.

Σε αυτή το άρθρο, βάσει της οικονομικής έρευνας του 2018 για την Ευρωζώνη, εστιάζουμε στην προοπτικη΄για διαμοιρασμό του ρίσκου στον ιδιωτικό τομέα μέσω του τραπεζικού συστήματος.

Η έλλειψη καταμερισμού των κινδύνων σε αυτόν τον τομέα αποτέλεσε βασική αιτία της κρίσης στη ζώνη του ευρώ κατά τη διάρκεια της μεγάλης οικονομικής ύφεσης, καθώς οι κυβερνήσεις βρέθηκαν έκθετες στις δυσκολίες στα προβλήματα των τραπεζών. Καλύτερος επιμερισμός των κινδύνων, όμως, θα μείωνε τον κίνδυνο μετάστασης της μιας τραπεζικής κρίσης στον Δημόσιο τομέα, ενισχύοντας τη σταθερότητα της ζώνης του ευρώ.Οι τράπεζες παραμένουν στο επίκεντρο του χρηματοπιστωτικού συστήματος στην Ευρώπη. Η διαφοροποίηση προς άλλες πηγές χρηματοδότησης και η καλύτερη πρόσβαση στη χρηματοδότηση για τις μικρές και μεσαίες επιχειρήσεις είναι σημαντικοί στόχοι, οι οποίοι μακροπρόθεσμα θα διευκολυνθούν σημαντικά με την ολοκλήρωση του σχεδίου της Ένωσης για τις κεφαλαιαγορές. Παράλληλα, πρέπει να συνεχιστούν οι προσπάθειες για τη βελτίωση της λειτουργίας του ευρωπαϊκού τραπεζικού συστήματος, συμπεριλαμβανομένων των προϋποθέσεων δημιουργίας πανευρωπαϊκών τραπεζών.

Οι τράπεζες της ζώνης του ευρώ είναι πλέον πολύ καλύτερα κεφαλαιοποιημένες από ό, τι πριν από τη χρηματοπιστωτική κρίση και επωφελούνται από ισχυρότερα και ενιαία εποπτικά πρότυπα. Ωστόσο, απαιτούνται πρόσθετες μεταρρυθμίσεις για την ολοκλήρωση της τραπεζικής ένωσης. Ο SRM (Μηχανισμός Ενιαίας Εκκαθάρισης) που αναδιαρθρώνει τις αποτυχημένες τράπεζες, αποτρέποντας παράλληλα ευρύτερες επιπτώσεις στο χρηματοπιστωτικό σύστημα, χρειάζεται ένα αποτελεσματικό σύστημα ανασχέσεως για να εξασφαλιστεί η αξιοπιστία του. To “ανάχωμα” θα πρέπει να είναι δημοσιονομικά ουδέτερο μεσοπρόθεσμα, που σημαίνει ότι οποιαδήποτε πληρωμή θα πρέπει να επιστραφεί από τις εισφορές των μελλοντικών τραπεζών. Ως επόμενο βήμα, οι χώρες της ζώνης του ευρώ θα πρέπει να δημιουργήσουν ένα προχρηματοδοτούμενο κοινό ευρωπαϊκό σύστημα ασφάλισης καταθέσεων. Ένα τέτοιο εργαλείο θα βελτίωνε τα οφέλη της χρηματοπιστωτικής σταθερότητας για όλες τις συμμετέχουσες χώρες, διευρύνοντας τους κινδύνους σε ένα μεγάλο και πιο διαφοροποιημένο σύνολο χρηματοπιστωτικών ιδρυμάτων και μειώνοντας την πιθανότητα οι ατομικές πληρωμές να υπερκεράσουν το σύστημα. Επίσης, θα βελτιώσει περαιτέρω τη μετάδοση της νομισματικής πολιτικής στη ζώνη του ευρώ, καθιστώντας πιο ομοιογενείς τις διάφορες μορφές χρήματος μεταξύ των χωρών της ζώνης του ευρώ.

Για να περιοριστεί ο κίνδυνος οι τράπεζες επιδοτήσουν άλλες εταιρίες από τα ωφέλη που θα απολαμβάνουβ -χάριν της σταθερότητας-, οι ασφαλισμένες τράπεζες θα πρέπει να καταβάλλουν στο ευρωπαϊκό σύστημα ασφάλισης καταθέσεων μεταβλητό ασφάλιστρο που θα απαιτούσε τράπεζες με το μοντέλο αποτίμησης κινδύνου να βασίζεται, μεταξύ άλλων, στο επίπεδο της ικανότητας απορρόφησης ζημιών, της σταθερότητας και της ποικιλίας τις πηγές χρηματοδότησης, το επιχειρηματικό μοντέλο και την ποιότητα της διαχείρισης – να πληρώνουν υψηλότερες εισφορές. Επιπλέον, τα ασφάλιστρα κινδύνου θα πρέπει επίσης να είναι ευαίσθητα στο ποσό του συστημικού κινδύνου στο εθνικό τραπεζικό σύστημα.

Η μείωση του κινδύνου στον τραπεζικό τομέα θα πρέπει τελικά να υπερβεί τη μείωση των -ακόμα αυξημένων- μη εξυπηρετούμενων δανείων σε ορισμένες χώρες και την πρόληψη της δημιουργίας νέων μη εξυπηρετούμενων δανείων. Οι πρόσφατες αναταράξεις στις αγορές ομολόγων στην ΕΕ αποκάλυψαν ότι εξακολουθούν να υπάρχουν οι δυνητικά επιβλαβείς δεσμοί μεταξύ τραπεζών και των κρατών τους, οι οποίοι ενίσχυσαν την κρίση στη ζώνη του ευρώ. Οι μεγάλες εκθέσεις τραπεζών στο δημόσιο χρέος της χώρας έδρας τους, που συνδέουν την υγεία του τραπεζικού τομέα με την υγεία των δημόσιων οικονομικών, εξακολουθούν να υφίστανται σε πολλές χώρες της ζώνης του ευρώ και πρέπει να αντιμετωπιστούν (σχήμα 1).

Η μείωση των κρατικών ομολόγων από τις τράπεζες θα εξαρτούσε το κόστος χρηματοδότησης των τραπεζών από τη δική τους επικινδυνότητα και όχι από τη γεωγραφική τους θέση, ενισχύοντας ενδεχομένως τη διασυνοριακή δραστηριότητα και την ικανότητα των τραπεζών να εκμεταλλεύονται τις οικονομίες κλίμακας. Μια τέτοια μεταβολή, η οποία θα πρέπει να είναι βαθμιαία, συμπεριλαμβανομένων των μακρών σταδιακά εισαγόμενων περιόδων και με τη συμμετοχή μόνο του νεοεκδοθέντος χρέους, θα μπορούσε να επιτευχθεί με την εισαγωγή πρόσθετης κεφαλαιακής απαίτησης που αυξάνεται με τα συγκεντρωμένα κρατικά ομόλογα τραπεζών (BCBS, 2017, Véron, 2017) . Οι τράπεζες με υψηλότερη κατοχή κρατικού χρέους θα πρέπει να κατέχουν πρόσθετο κεφάλαιο ως προστασία έναντι των συναφών κινδύνων. Για να δοθεί στις τράπεζες ένα εναλλακτικό ασφαλές περιουσιακό στοιχείο για επενδύσεις, οι πιθανές αλλαγές πρέπει να εξεταστούν παράλληλα με την εισαγωγή ενός ευρωπαϊκού ασφαλούς περιουσιακού στοιχείου. Παρόλο που ορισμένες υπάρχουσες προτάσεις υποδηλώνουν τη δημιουργία συνθετικών ασφαλών περιουσιακών στοιχείων, ένα τέτοιο μέσο μπορεί να είναι πολύ ευαίσθητο σε κυκλική διακύμανση της ζήτησης των επενδυτών. Θα χρειαστούν λοιπόν άλλοι τρόποι δημιουργίας ενός ευρωπαϊκού ασφαλούς περιουσιακού στοιχείου χωρίς αμοιβαία ανάληψη κινδύνου.Η Τραπεζική Ένωση πρέπει να ολοκληρωθεί και ο χρόνος για να γίνει αυτό είναι τώρα. Τα τρία ελλείποντα σκέλη που πρέπει να αντιμετωπίσει η Τραπεζική Ένωση είναι ο δημοσιονομικός αντίκτυπος της διαμόρφωσης του Ταμείου του SRM, το ευρωπαϊκό σύστημα ασφάλισης καταθέσεων και η μείωση των επιβλαβών δεσμών μεταξύ των τραπεζών και των κρατών τους

{kind=link}