Την περασμένη εβδομάδα, ο ΟΟΣΑ δημοσίευσε την τελευταία έκδοση της έκθεσής του σχετικά με την “φορολόγηση των μισθωτών”, η οποία επικεντρώνεται στον καθαρό μέσο φορολογικό συντελεστή ανά χώρα.

Λαμβάνει υπόψη τον φόρο εισοδήματος και τις εισφορές κοινωνικής ασφάλισης που καταβάλλουν οι εργαζόμενοι χωρίς οικογενειακές παροχές ως μερίδιο των ακαθάριστων αποδοχών.

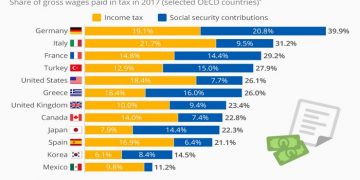

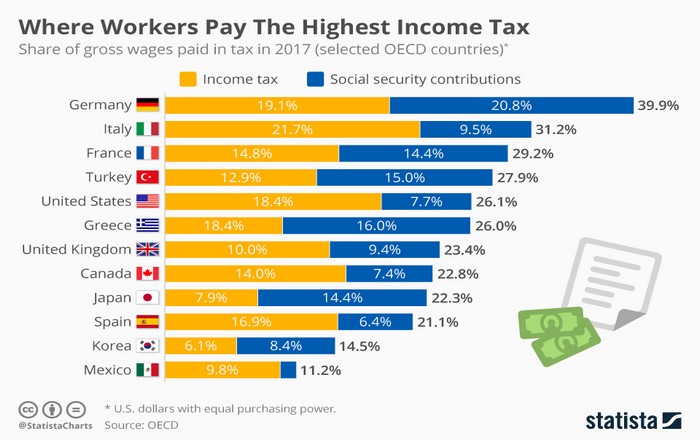

Πέρυσι, το μέσο μερίδιο των ακαθάριστων μισθών που καταβλήθηκαν σε φόρο στον ΟΟΣΑ ήταν 25,5%. Υπάρχει μια σημαντική διαφορά στους φορολογικούς συντελεστές μεταξύ των χωρών και εξαρτάται σε μεγάλο βαθμό από τις αποδοχές και την οικογενειακή κατάσταση.

Ένας μόνο εργαζόμενος στη Γερμανία αντιμετωπίζει έναν συνδυασμό φόρου εισοδήματος και κοινωνικής ασφάλισης με αποτέλεσμα χάνει το 40% των ακαθάριστων αποδοχών του. Παρόλα αυτά, οι Γερμανοί διαθέτουν ιδιαίτερα ανεπτυγμένο κοινωνικό κράτος. που συνεπάγεται ότι έχουν ισχυρά ανταποδοτικά οφέλη, όπως η ασφάλιση υγείας, οι συντάξεις, η φροντίδα γήρατος και τα επιδόματα ανεργίας.

Στην Ιταλία, ο εργαζόμενος πληρώνει κατά μέσο όρο 21,7% σε φόρο εισοδήματος και 9,5% για την κοινωνική ασφάλιση, με αποτέλεσμα να αποδίδει πίσω στο κράτος το 31,2% των ακαθάριστων αποδοχών του.

Στις ΗΠΑ το ποσοστό είναι χαμηλότερο καθώς φτάνει στο 26,1%, με το 18,4% να αποτελεί φόρο εισοδήματος και το 7,7% ασφάλιση, ωστόσο το αμερικανικό κράτος δεν έχει ενιαία κοινωνική ασφάλιση, παρά τις απόπειρα του obamacare.

Στην Ελλάδα το ποσοστό είναι επίσης υψηλό, φτάνοντας στο 26% μεσοσταθμικά, ενώ το κράτος παρέχει επίσης ιατροφαρμακευτική περίθαλψη και σύνταξη γήρατος καθώς και διάφορα κοινωνικά και οικογενειακά επιδόματα.

{kind=link}