Η οικονομική ευημερία των νοικοκυριών συνήθως μετράται από το εισόδημα. Αλλά τι γίνεται αν υπάρχει διακοπή της ροής εισοδήματος; Ή μια απροσδόκητη δαπάνη; Τέτοια γεγονότα υπογραμμίζουν τη σημασία της συσσώρευσης πλούτου για τη διατήρηση της οικονομικής ευημερίας των πολιτών. Νέα στοιχεία σχετικά με τη διανομή του πλούτου δείχνουν ότι, στις χώρες-μέλη του ΟΟΣΑ, πολλοί άνθρωποι, οι οποίοι δεν θεωρούνται φτωχοί, είναι οικονομικά ευάλωτοι σε περίπτωση ξαφνικής απώλειας εισοδήματος, π.χ. μέσω ανεργίας, οικογενειακής βλάβης ή αναπηρίας. Αν σταματούσαν ξαφνικά να εισπράττουν εισόδημα, τέτοιοι άνθρωποι δεν θα είχαν αρκετά περιουσιακά στοιχεία για να συνεχίσουν να ζουν πάνω από το όριο της φτώχειας για περισσότερο από τρεις μήνες.

Της Carlotta Balestra, Policy Analyst, OECD Statistics Directorate

Σημαντικά ευρήματα

Δεδομένου ότι τα εισοδήματα μπορούν να εξοικονομηθούν και τα περιουσιακά στοιχεία μπορούν να δημιουργήσουν αποδόσεις, μπορεί να αναμένεται ότι τα εισοδήματα και τα περιουσιακά στοιχεία των νοικοκυριών θα συσχετίζονται στενά Ωστόσο, τα στοιχεία του ΟΟΣΑ σχετικά με την κατανομή του πλούτου δείχνουν ότι αυτή η συσχέτιση δεν είναι τελείως τέλεια. Συγκεκριμένα, οι ηλικιωμένοι τείνουν να έχουν σημαντικά περιουσιακά στοιχεία, αλλά χαμηλότερα εισοδήματα. Συνολικά, στην περιοχή του ΟΟΣΑ, λιγότερο από ένα στα τρία νοικοκυριά ανήκει στα ίδια πεντάνια τόσο για το εισόδημα όσο και για τον πλούτο.

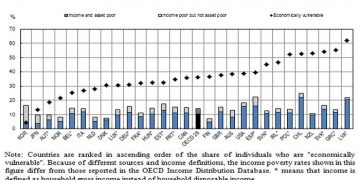

Το Σχήμα 1 δείχνει ότι, κατά μέσο όρο στον ΟΟΣΑ, το 11% των ανθρώπων είναι τόσο εισοδήματα όσο και περιουσιακά στοιχεία φτωχά, ενώ άλλα 36% δεν είναι φτωχά στο εισόδημα, αλλά είναι οικονομικά ευάλωτα λόγω ανεπαρκών έτοιμων περιουσιακών στοιχείων.

Το εύρος του προβλήματος ποικίλλει σημαντικά μεταξύ των χωρών. Στην Ελλάδα και τη Λετονία, για παράδειγμα, περισσότερο από το ήμισυ του πληθυσμού δεν διαθέτει επαρκή ρευστά περιουσιακά στοιχεία για να συντηρηθεί έστω και οριακά πάνω από το επίπεδο της φτώχειας για τρεις μήνες. Αντίθετα, το μερίδιο είναι πολύ χαμηλότερο στην Κορέα και την Ιαπωνία.

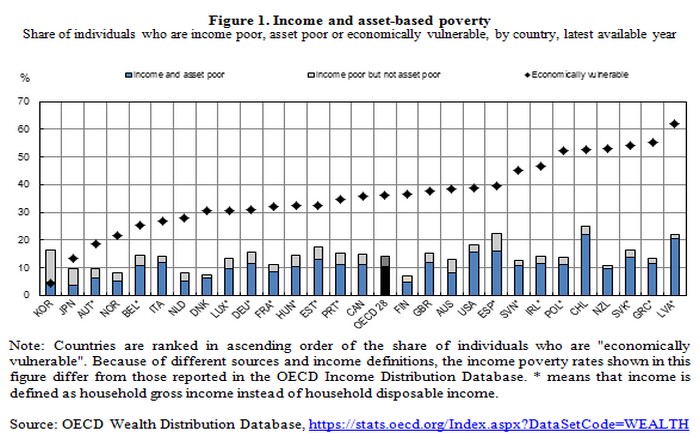

Το Σχήμα 2 δείχνει πώς επηρεάζονται οι διαφορετικές ομάδες πληθυσμού από την οικονομική ευπάθεια. Το θέμα ευπάθειας τείνει να είναι το υψηλότερο μεταξύ των δύο-γονικών νοικοκυριών σε ηλικία εργασίας και εκείνων με επικεφαλής ένα άτομο που έχει μόνο πρωτοβάθμια ή δευτεροβάθμια εκπαίδευση. Η οικονομική ευπάθεια μειώνεται επίσης με την ηλικία του επικεφαλής του νοικοκυριού, καθώς τα περιουσιακά στοιχεία γενικά συσσωρεύονται στη ζωή κάποιου.

Το γεγονός ότι τόσοι πολλοί άνθρωποι, που ενώ δεν είναι φτωχοί εισοδηματικά, εξακολουθούν να είναι ευάλωτοι σε ξαφνικές απώλειες τακτικού εισοδήματος – είτε χάνοντας τη δουλειά τους, είτε λόγω αλλαγής της οικογενειακής κατάστασης, ή ακόμα και αναπηρίας και άλλες αιτίες – πρέπει αποτελέσει παράγοντα στη διαμόρφωση πολιτικής. Ένα ζήτημα που είναι χρειάζεται να αντιμετωπιστεί είναι η περιόδος αναμονής. Ενώ οι περισσότερες χώρες του ΟΟΣΑ διαθέτουν δίκτυα κοινωνικής προστασίας, η πρόσβαση σε αυτά μπορεί να συνεπάγεται σημαντική καθυστέρηση, για να διαπιστωθεί ή να εκτιμηθεί η επιλεξιμότητα. Κατά τη διάρκεια αυτής της περιόδου οι οικογένειες τίθενται σε πρωτόγνωρο στρες.

Εξηγώντας το μέτρο

Οι ορισμοί της φτώχειας που βασίζεται σε στοιχεία ενεργητικού ποικίλλουν ανάλογα με το ποια περιουσιακά στοιχεία λαμβάνονται υπόψη, ποιο επίπεδο εισοδήματος κρίνεται απαραίτητο για ένα επαρκές βιοτικό επίπεδο και πόσο χρόνο μπορεί να διατηρηθεί το επίπεδο εισοδήματος από την εξόφληση των διαθέσιμων περιουσιακών στοιχείων. Ορίζουμε τα σχετικά περιουσιακά στοιχεία ως εξαιρουμένου του περιουσιακού πλούτου, αφού οι άνθρωποι χρειάζονται ακόμα ένα μέρος για να ζήσουν ακόμα και όταν δεν έχουν εισόδημα. Ένα επαρκές επίπεδο εισοδήματος ορίζεται ως η τυπική γραμμή φτώχειας του ΟΟΣΑ ύψους 50% του μέσου διαθέσιμου εισοδήματος. και υποθέτουμε ότι τα περιουσιακά στοιχεία θα πρέπει να αποδώσουν τρεις μήνες αυτού του εισοδήματος. Έτσι τα άτομα είναι «φτωχά σε περιουσιακά στοιχεία» εάν δεν έχουν αρκετό ρευστό οικονομικό περιουσιακό στοιχείο για να τους κρατήσουν πάνω από την τυπική γραμμή φτώχειας, εάν το εισόδημά τους σταματήσει για τρεις μήνες. Στοιχεία για εναλλακτικά μέτρα για τη φτώχεια που βασίζονται σε στοιχεία ενεργητικού είναι διαθέσιμα στη βάση δεδομένων διανομής του ΟΟΣΑ.

Στη βάση δεδομένων διανομής του ΟΟΣΑ, ο καθαρός πλούτος των νοικοκυριών σημαίνει τα πραγματικά και χρηματοπιστωτικά περιουσιακά στοιχεία που κατέχουν ιδιωτικά νοικοκυριά που κατοικούν στη χώρα, καθαρά από υποχρεώσεις. Τα περιουσιακά στοιχεία και οι υποχρεώσεις ταξινομούνται βάσει της ονοματολογίας των κατευθυντήριων γραμμών του ΟΟΣΑ για τις μικροοικονομικές στατιστικές σχετικά με τον πλούτο των νοικοκυριών, η οποία διακρίνει πέντε κατηγορίες μη χρηματοπιστωτικών περιουσιακών στοιχείων, οκτώ κατηγορίες χρηματοοικονομικών περιουσιακών στοιχείων και τρεις κατηγορίες χρηματοοικονομικών υποχρεώσεων. Τα στοιχεία της βάσης δεδομένων διανομής του ΟΟΣΑ είναι από το νοικοκυριό και όχι από άτομα ή ενήλικες: σε αντίθεση με τη σύμβαση κατά την ανάλυση του εισοδήματος των νοικοκυριών, δεν γίνεται προσαρμογή για τις διαφορές στο μέγεθος των νοικοκυριών.

{kind=link}