{kind=link}

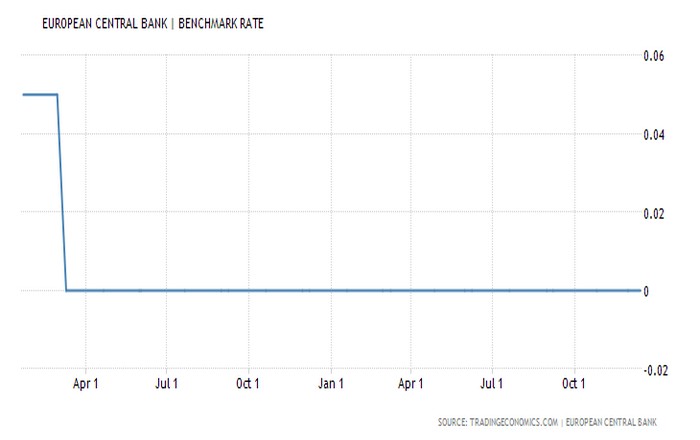

Χωρίς εκπλήξεις και… ειδήσεις ολοκληρώθηκε το τελευταίο διοικητικό συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας για το 2017, καθώς αποφασίστηκε η διατήρηση των επιτοκίων στα τρέχοντα επίπεδα, ενώ επαναβεβαιώθηκε η απόφαση για παράταση και μείωση του προγράμματος ποσοτικής χαλάρωσης.

Ειδικότερα, το Διοικητικό Συμβούλιο της ΕΚΤ ανακοίνωσε ότι το επιτόκιο των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης και της διευκόλυνσης αποδοχής καταθέσεων θα παραμείνουν αμετάβλητα σε 0,00%, 0,25% και -0,40% αντιστοίχως.

Στην ανακοίνωση επαναλαμβάνεται ότι τα βασικά επιτόκια “θα παραμείνουν στα σημερινά τους επίπεδα για παρατεταμένη χρονική περίοδο και πολύ πέραν του χρονικού ορίζοντα διενέργειας των καθαρών αγορών στοιχείων ενεργητικού”.

Όσον αφορά τα μη συμβατικά μέτρα νομισματικής πολιτικής,

“η ΕΚΤ επιβεβαιώνει ότι από τον Ιανουάριο του 2018 σκοπεύει να συνεχίσει να πραγματοποιεί καθαρές αγορές στοιχείων ενεργητικού στο πλαίσιο του προγράμματος αγοράς στοιχείων ενεργητικού (asset purchase programme – APP), ύψους 30 δισεκ. ευρώ μηνιαίως, μέχρι το τέλος Σεπτεμβρίου του 2018 ή και αργότερα, εφόσον χρειαστεί, και πάντως έως ότου το Διοικητικό Συμβούλιο διαπιστώσει μια διαρκή προσαρμογή της πορείας του πληθωρισμού η οποία να είναι συμβατή με την επιδίωξή του για τον πληθωρισμό”.