Την επί τα χείρω αναθεώρηση των προοπτικών του Κατάρ σε αρνητικές από σταθερές ανακοίνωσε η Moody’s, επιβεβαιώνοντας τις μακροπρόθεσμες αξιολογήσεις και των μη εξασφαλισμένων χρεών στο Aa3.

Το πλαίσιο αξιολόγησης των προοπτικών αλλάζει αρνητικά καθώς νέοι οικονομικοί και χρηματοοικονομικοί κίνδυνοι που προκύπτουν από τη συνεχιζόμενη διαμάχη μεταξύ του Κατάρ και μιας ομάδας χωρών, συμπεριλαμβανομένων των γειτόνων του Συμβουλίου Συνεργασίας του Κόλπου (GCC) Μπαχρέιν (Ba2 αρνητικό), Σαουδική Αραβία Και τα Ηνωμένα Αραβικά Εμιράτα (UAE, Aa2 σταθερά). Κατά την άποψη του Moody, η πιθανότητα μιας παρατεταμένης περιόδου αβεβαιότητας μέχρι το 2018 έχει αυξηθεί και η ταχεία επίλυση της διαμάχης είναι απίθανο κατά τους προσεχείς μήνες, γεγονός που συνεπάγεται τον κίνδυνο να επηρεαστούν αρνητικά τα βασικά πιστωτικά μόρια του Κατάρ.

Η επιβεβαίωση της πιστοληπτικής ικανότητας στο Aa3 λαμβάνει υπόψη μια σειρά πιστωτικών πλεονεκτημάτων που ενσωματώνονται στο πιστωτικό προφίλ του Κατάρ και αντικατοπτρίζει την άποψη του Moody’s ότι η αξιοσημείωτη καθαρή θέση ενεργητικού της κυβέρνησης του Κατάρ και τα εξαιρετικά υψηλά επίπεδα πλούτου θα συνεχίσουν να παρέχουν σημαντική στήριξη στο πιστωτικό προφίλ των κρατικών ομολόγων επί του παρόντος.

Η αξιολόγηση ισχύει επίσης για την υποστηριζόμενη ανώτερη μη εξασφαλισμένη σειρά του SoQ Sukuk A Q.S.C., για την οποία η προοπτική μεταβλήθηκε σε αρνητική από σταθερή και η βαθμολογία επιβεβαιώθηκε στο Aa3.

Τα μακροπρόθεσμα ομόλογα και τα ανώτατα όρια καταθέσεων σε ξένο νόμισμα του Κατάρ παραμένουν αμετάβλητα στην Aa3 και τα όρια βραχυπρόθεσμων ομολόγων σε ξένο νόμισμα και καταθέσεων παραμένουν αμετάβλητα στην P-1. Τα μακροπρόθεσμα ομόλογα του ομολόγου του τοπικού νομίσματος και των καταθετικών ορίων των χωρών του Κατάρ παραμένουν επίσης αμετάβλητα στο Aa3.

Το σκεπτικό της υποβάθμισης των προοπτικών

Η συνεχιζόμενη διαμάχη μεταξύ του Κατάρ και ενός συνασπισμού χωρών, μεταξύ των οποίων και τρεις από τους γείτονές του (Σαουδική Αραβία, ΗΑΕ και Μπαχρέιν), καθώς και μερικά άλλα αραβικά έθνη, συμπεριλαμβανομένης της Αιγύπτου (σταθερή Β3), είναι απίθανο να επιλυθεί σύντομα από την άποψη του Moody’s. Οι χώρες συνασπισμού έχουν θεσπίσει μια σειρά μέτρων όπως η αποσύνδεση των διπλωματικών σχέσεων, η παύση της ξηράς, οι θαλάσσιες και αεροπορικές συνδέσεις και η απέλαση των υπηκόων του Κατάρι από τις χώρες τους. Επιπλέον, έχουν υποβάλει κατάλογο 13 αιτημάτων ως προϋπόθεση για την κατάργηση αυτών των ενεργειών. Οι δημόσιες ανταλλαγές μεταξύ των διαφόρων μερών τις τελευταίες εβδομάδες και προηγούμενες περιόδους αυξημένων εντάσεων μεταξύ του Κατάρ και άλλων χωρών του ΣΣΚ δείχνουν ότι μια γρήγορη λύση είναι απίθανο και ότι το αδιέξοδο μπορεί να συνεχιστεί για κάποιο χρονικό διάστημα.

Ανάλογα με τη διάρκεια και την ενδεχόμενη περαιτέρω κλιμάκωση των εντάσεων, η αντιπαλότητα θα μπορούσε να επηρεάσει αρνητικά την οικονομική και δημοσιονομική ισχύ του Κατάρ.

Εάν δεν υπάρξει ταχεία λύση, η οικονομική δραστηριότητα ενδέχεται να παρεμποδιστεί από τα μέτρα που έχουν επιβληθεί μέχρι στιγμής. Ενώ οι εξαγωγές υδρογονανθράκων του Κατάρ δεν επηρεάζονται σε αυτό το στάδιο, έχουν αναφερθεί διαταραχές σε ορισμένες εξαγωγές μη υδρογονανθράκων και αναγκαστική παύση παραγωγής ηλίου. Ο τερματισμός των απευθείας πτήσεων μεταξύ του Κατάρ και των χωρών συνασπισμού θα επηρεάσει το εμπόριο υπηρεσιών σε τομείς όπως η παροχή συμβουλών και ο τουρισμός. Αυτό πιθανότατα θα επηρεάσει επίσης την κερδοφορία των επιχειρήσεων, συμπεριλαμβανομένων κυβερνητικών ή συνδεδεμένων με την κυβέρνηση οντοτήτων όπως η Qatar Airways.

Η Moody’s πιστεύει ότι μια παρατεταμένη περίοδος αβεβαιότητας θα επηρεάσει αρνητικά το κλίμα των επιχειρήσεων και των ξένων επενδυτών και θα μπορούσε επίσης να επηρεάσει τα σχέδια μακροπρόθεσμης διαφοροποίησης της κυβέρνησης για τη θέση της χώρας ως κόμβου για την εναέρια κυκλοφορία, τον τουρισμό, τις ιατρικές υπηρεσίες, Υψηλότερη αντίληψη κινδύνου μεταξύ των ξένων επενδυτών.

Η ασθενέστερη οικονομική δραστηριότητα θα μπορούσε επίσης να οδηγήσει σε επιδείνωση της ποιότητας του ενεργητικού του τραπεζικού συστήματος και, μαζί με μια κλιμάκωση που συνεπάγεται κυρώσεις κατά του χρηματοπιστωτικού τομέα, θα μπορούσε να απαιτήσει μια ενίσχυση της κρατικής υποστήριξης ρευστότητας. Καμία τέτοια κυβέρνηση δεν έχει εφαρμοστεί μέχρι σήμερα και οι δραστηριότητες στο τραπεζικό σύστημα έχουν επανέλθει στην κανονικότητα μετά από μερικές ημέρες αστάθειας όταν ανακοινώθηκαν τα μέτρα εναντίον της χώρας.

Εκτός από τα αυξανόμενα παγκόσμια επιτόκια, το κόστος χρηματοδότησης για την κυβέρνηση και άλλους εκδότες με βάση το Κατάρ θα αυξηθεί περαιτέρω και ο ισολογισμός της κυβέρνησης θα επιδεινωθεί γρηγορότερα σε ένα σενάριο παρατεταμένου αδιεξόδου που θα επεκταθεί και στο 2018. Ο κυρίαρχος δεν έχει εξωτερικές αναχρηματοδοτικές ανάγκες Έως το 1ο τρίμηνο του 2018, όταν εκδόθηκε ποσό $ 2 δισεκατομμυρίων από την εταιρεία SoQ Sukuk A QSC Θα ωριμάσουν, αλλά οι επιχειρήσεις – συμπεριλαμβανομένων των οντοτήτων που σχετίζονται με την κυβέρνηση – και οι τράπεζες αντιμετωπίζουν περισσότερες σημαντικές εξαγορές κατά τους επόμενους 12 μήνες.

Εκτός από τα ομόλογα και τα sukuk, η Moody’s εκτιμά ότι οι συνολικές βραχυπρόθεσμες υποχρεώσεις ανέρχονται σε πάνω από 115 δισεκατομμύρια δολάρια (68% του ονομαστικού ΑΕΠ προβλέπεται για το 2017), εκ των οποίων περίπου το ένα τρίτο υπολογίζεται ότι οφείλεται στους πιστωτές του ΣΣΚ. Η Moody’s εκτιμά ότι περίπου τα μισά από αυτά αντιπροσωπεύονται από καταθέσεις μη κατοίκων και οι κίνδυνοι ανατροπής θα αυξηθούν σε ένα σενάριο περαιτέρω κυρώσεων από το χρηματοπιστωτικό τομέα.

Σκεπτικό για τη διατήρηση της αξιολόγησης

Η επιβεβαίωση της διαβάθμισης λαμβάνει υπόψη ένα αριθμό πιστωτικών πλεονεκτημάτων που ενσωματώνονται στο πιστωτικό προφίλ του Κατάρ, συμπεριλαμβανομένης της σημαντικής καθαρής θέσης του ενεργητικού της κυβέρνησης και των εξαιρετικά υψηλών επιπέδων πλούτου. Η Moody’s αναγνωρίζει επίσης ότι, όσο δεν διαταράσσονται οι εξαγωγές υδρογονανθράκων, η συνεχιζόμενη διαμάχη δεν θα επηρεάσει τη συντριπτική πλειοψηφία των εισπράξεων από συναλλαγματικές διαφορές στο ισοζύγιο τρεχουσών συναλλαγών και το μεγαλύτερο μέρος των δημόσιων εσόδων.

Η κυβέρνηση έχει σημαντικά αποθέματα περιουσιακών στοιχείων, συμπεριλαμβανομένων περίπου 35 δισ. Δολ. Σε καθαρά διεθνή αποθεματικά στην Κεντρική Τράπεζα του Κατάρ και πάνω από 300 δισ. Δολάρια ενεργητικού που διαχειρίζεται το QIA. Πιθανόν να συνεχίσουν να αυξάνονται σε ονομαστικούς όρους και η καθαρή θέση του ενεργητικού της κυβέρνησης, υπολογιζόμενη ως συνολικό ενεργητικό της QIA, μείον το εκκρεμές δημόσιο χρέος, θα παραμείνει πάνω από το 100% του ΑΕΠ κατά τα επόμενα έτη. Ωστόσο, η διαφάνεια στο QIA είναι ασθενέστερη από ό, τι για τα περισσότερα άλλα κρατικά επενδυτικά ταμεία στην περιοχή και παγκοσμίως και υπάρχει πολύ περιορισμένη προβολή όσον αφορά το μέγεθος, τη σύνθεση και τη ρευστότητα αυτών των περιουσιακών στοιχείων. Επιπλέον, ο υπολογισμός αυτός καθαρού ενεργητικού αποκλείει το ευρύτερο χρέος του δημόσιου τομέα, το οποίο ήταν κοντά στο 30% του ΑΕΠ από το 2016, σύμφωνα με τις εκτιμήσεις της Moody’s.

Ωστόσο, η Moody’s πιστεύει ότι οι πόροι της κυβέρνησης μαζί με τα ρευστά στοιχεία του εξωτερικού στο τραπεζικό σύστημα – τα οποία ανήλθαν σε περίπου 30 δισεκατομμύρια δολάρια τον Μάιο, σύμφωνα με τις εκτιμήσεις του οίκου αξιολόγησης – παρέχουν ένα ισχυρό αντισταθμιστικό όπλο έναντι των κινδύνων ανατροπής που περιγράφονται παραπάνω Το καθεστώς συναλλαγματικών ισοτιμιών.

Τέλος, τα εξαιρετικά υψηλά επίπεδα πλούτου του Κατάρ και ένα από τα μεγαλύτερα οφέλη υδρογονανθράκων παγκοσμίως, μαζί με την ηγετική θέση του Κατάρ στην παγκόσμια αγορά του υγροποιημένου φυσικού αερίου, είναι ακόμη πιο ισχυρά. Σύμφωνα με το ΔΝΤ, το κατά κεφαλήν ΑΕΠ σε όρους αγοραστικής δύναμης διαμορφώθηκε σε 127.660 δολάρια το 2016, το οποίο είναι το υψηλότερο στο σύμπαν βαθμολόγησης της Moody’s. Αυτό μετριάζει τα αποτελέσματα της κοινωνικής σταθερότητας από την πρόσφατη πολιτική διαφωνία και τους συναφείς περιορισμούς στις εισαγωγές / τη δυνητική αύξηση των τιμών ορισμένων αγαθών και υπηρεσιών για τα νοικοκυριά.

Πως μπορεί να αλλάξει η αξιολόγηση

Οι αρνητικές προοπτικές αντανακλούν την άποψη του Moody, σύμφωνα με την οποία οι κίνδυνοι για το πιστωτικό προφίλ του Κατάρ είναι ριψοκίνδυνοι προς τα κάτω.

Τούτου λεχθέντος, η ταχεία επίλυση της συνεχιζόμενης πολιτικής διαμάχης, συνοδευόμενη από ταχεία άρση των κυρώσεων, θα μπορούσε ενδεχομένως να στηρίξει την επιστροφή σε μια σταθερή προοπτική. Επιπλέον, οι ακόλουθοι παράγοντες θα μπορούσαν να οδηγήσουν σε ανοδική πίεση αξιολόγησης: (1) σημαντική μείωση των εξωτερικών τρωτών σημείων μέσω χαμηλότερου εξωτερικού χρέους και συνέχιση της δημιουργίας εξωτερικών αποθεμάτων · (2) βελτιωμένη διαφάνεια σχετικά με το είδος των χρηματοοικονομικών περιουσιακών στοιχείων που κατέχει η κυβέρνηση, συμπεριλαμβανομένης της αποκάλυψης λεπτομερειών σχετικά με τη σύνθεση και το μέγεθος του ενεργητικού · (3) βελτιώσεις όσον αφορά την επικαιρότητα και το εύρος της διαθεσιμότητας των δεδομένων · Και (4) μια πιο διαφοροποιημένη οικονομική βάση.

Αντίστροφα, η Moody’s θα θεωρούσε τους ακόλουθους παράγοντες credit negatice:

- περαιτέρω κλιμάκωση της πολιτικής διαφοράς, με αποτέλεσμα την επιδείνωση της θέσης των δημόσιων οικονομικών, με αποτέλεσμα τη συνεχιζόμενη αύξηση των επιπέδων του δημόσιου χρέους σε αντίθεση με την τρέχουσα προσδοκία του Moody’s Τα επίπεδα του χρέους θα κορυφωθούν.

- σημάδια μιας αναδυόμενης κρίσης του δημοσιονομικού ή του ισοζυγίου πληρωμών, που οδηγεί σε ταχύτερη εξάντληση των δημοσιονομικών και των εξωτερικών αποθεμάτων και χαρακτηρίζεται από κερδοσκοπικές επιθέσεις κατά της σταθερής συναλλαγματικής ισοτιμίας ·

- κρυστάλλωση του μεγάλου ευρύτερου δημόσιου χρέους στον ισολογισμό της κυβέρνησης ·

- εάν το εγχώριο ή περιφερειακό πολιτικό περιβάλλον επιδεινωθεί, με αποτέλεσμα να διαταραχθεί η παραγωγή πετρελαίου και φυσικού αερίου ή / και οι ξένες επενδύσεις στην οικονομία.

Κατάρ| Οικονομικοί Δείκτες

| Εικόνα | Τιμή | Ημ/νια αναφ | |

|---|---|---|---|

| GDP Growth Rate | -1.5 % | Mar/17 |  |

| Unemployment Rate | 0.1 % | Mar/17 |  |

| Inflation Rate | 0.1 % | May/17 |  |

| Interest Rate | 5 % | Jun/17 |  |

| Balance of Trade | 10737 QAR Million | May/17 |  |

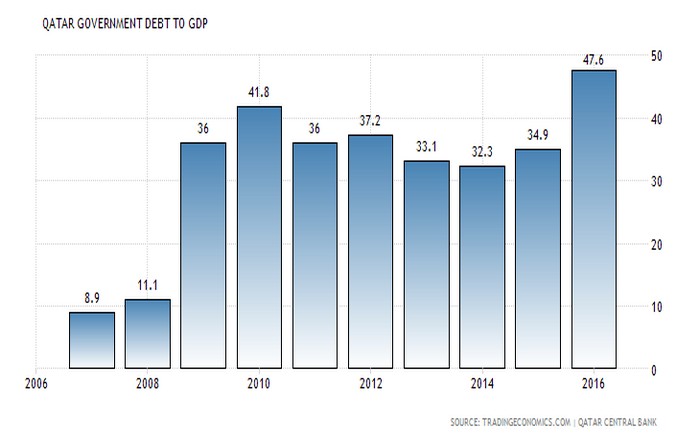

| Government Debt to GDP | 47.6 % | Dec/16 |  |

| Αγορές | Τελευταία | ημ/νια αναφ | ||||

|---|---|---|---|---|---|---|

| Currency | 3.68 | Jul/17 |  |

|||

| Stock Market | 8896 points | Jul/17 |  |

|||

| Government Bond 10y | 3.66 % | Jun/17 |  |

|||

| ΑΕΠ | Τελευταία | ημ/νια αναφ | ||||

| GDP Growth Rate | -1.5 % | Mar/17 | |

|||

| GDP Annual Growth Rate | 2.5 % | Mar/17 |  |

|||

| GDP | 152 USD Billion | Dec/16 |  |

|||

| Gross Fixed Capital Formation | 63085 QAR Million | Mar/17 |  |

|||

| GDP per capita | 66415 USD | Dec/16 |  |

|||

| GDP per capita PPP | 132938 USD | Dec/15 |  |

|||

| Gdp Constant Prices | 197695 QAR Million | Mar/17 |  |

|||

| Αγορά Εργασίας | Τελευταία | ημ/νια αναφ | ||||

| Unemployment Rate | 0.1 % | Mar/17 | |

|||

| Population | 2.57 Million | Dec/16 |  |

|||

| Employed Persons | 2105958 | Mar/17 |  |

|||

| Τιμές | Τελευταία | ημ/νια αναφ | ||||

| Inflation Rate | 0.1 % | May/17 | |

|||

| Consumer Price Index CPI | 108 Index Points | May/17 |  |

|||

| GDP Deflator | 76.9 Index Points | Dec/15 |  |

|||

| Cpi Transportation | 108 Index Points | May/17 | ||||

| Food Inflation | -1.9 % | May/17 |  |

|||

| Inflation Rate Mom | -0.6 % | May/17 |  |

|||

| Χρήμα | Τελευταία | ημ/νια αναφ | ||||

| Interest Rate | 5 % | Jun/17 | |

|||

| Money Supply M0 | 61742 QAR Million | May/17 |  |

|||

| Money Supply M1 | 129710 QAR Million | May/17 |  |

|||

| Money Supply M2 | 520556 QAR Million | May/17 |  |

|||

| Banks Balance Sheet | 1313486 QAR Million | May/17 |  |

|||

| Foreign Exchange Reserves | 128035 QAR Million | May/17 |  |

|||

| Deposit Interest Rate | 2.4 % | Dec/16 |  |

|||

| Central Bank Balance Sheet | 188469 QAR Million | May/17 |  |

|||

| Loan Growth | 9.9 % | May/17 |  |

|||

| Εμπόριο | Τελευταία | ημ/νια αναφ | ||||

| Balance of Trade | 10737 QAR Million | May/17 | |

|||

| Exports | 20188 QAR Million | May/17 |  |

|||

| Imports | 9451 QAR Million | May/17 |  |

|||

| Current Account | 1086 QAR Million | Mar/17 |  |

|||

| Current Account to GDP | -5.5 % | Dec/16 |  |

|||

| Capital Flows | 5300 QAR Million | Mar/17 |  |

|||

| Gold Reserves | 26.58 Tonnes | Mar/17 |  |

|||

| Crude Oil Production | 619 BBL/D/1K | Apr/17 |  |

|||

| Foreign Direct Investment | 1317 QAR Million | Mar/17 |  |

|||

| Terrorism Index | 0.23 | Dec/15 |  |

|||

| Tourist Arrivals | 2930 Thousand | Dec/15 |  |

|||

| Κεντρική Κυβέρνση | Τελευταία | ημ/νια αναφ | ||||

| Government Debt to GDP | 47.6 % | Dec/16 | |

|||

| Government Budget | 16.1 % of GDP | Dec/14 |  |

|||

| Government Budget Value | 123455 QAR Million | Dec/14 |  |

|||

| Government Spending | 128190 QAR Million | Dec/16 |  |

|||

| Government Revenues | 336557 QAR Million | Dec/14 |  |

|||

| Fiscal Expenditure | 213102 QAR Million | Dec/14 |  |

|||

| Credit Rating | 87.42 |  |

||||

| Επιχειρήσεις | Τελευταία | ημ/νια αναφ | ||||

| Changes in Inventories | 248 QAR Billion | Dec/14 |  |

|||

| Business Confidence | 20.7 | Dec/16 |  |

|||

| Competitiveness Index | 5.23 Points | Dec/17 |  |

|||

| Competitiveness Rank | 18 | Dec/17 |  |

|||

| Corruption Index | 61 Points | Dec/16 |  |

|||

| Corruption Rank | 31 | Dec/16 |  |

|||

| Ease of Doing Business | 83 | Dec/16 |  |

|||

| Καταναλωτές | Τελευταία | ημ/νια αναφ | ||||

| Consumer Spending | 143009 QAR Million | Dec/16 |  |

|||

| Private Sector Credit | 457206 QAR Million | May/17 |  |

|||

| Consumer Confidence | 184 | Dec/16 |  |

|||

| Κατοικίες | Τελευταία | ημ/νια αναφ | ||||

| Building Permits | 728 | May/17 |  |

|||

| Housing Index | 277 Index Points | Mar/17 |  |

|||

| Φορολογία | Τελευταία | ημ/νια αναφ | ||||

| Corporate Tax Rate | 10 % | Dec/16 |  |

|||

| Personal Income Tax Rate | 0 % | Dec/16 |  |

|||

| Social Security Rate | 5 % | Dec/16 |  |

|||

| Social Security Rate For Companies | 0 % | Dec/16 |  |

|||

| Social Security Rate For Employees | 5 % | Dec/16 |  |

|||

{kind=link}