Σε ανώμαλη προσγείωση αναγκάζουν κυβέρνηση, ESM και Κομισιόν τα τελικά στοιχεία για την ελληνική οικονομία καθώς σύμφωνα με την ΕΛΣΤΑΤ το τέταρτο τρίμηνο του 2016 ήταν έντονα υφεσιακό διαψεύδοντας εκτιμήσεις και τα πρώτα στοιχεία.

Από τα νέα στοιχεία προκύπτει ύφεση για το 2016, εύθραυστο οικονομικό κλίμα και οι προβλέψεις μπορούν αβίαστα να χαρακτηριστούν πλέον υπεραισιόδοξες, γεγονός που αποδυναμώνει την ελληνική θέση στις διαπραγματεύσεις, ισχυροποιεί το ΔΝΤ και είναι πλέον πολύ πιθανό να οδηγήσει σε νέα ισορροπία δυνάμεων.

Σύμφωνα με τα προσωρινά στοιχεία που ανακοινώθηκαν σήμερα Δευτέρα το ΑΕΠ κατά το δ’ τρίμηνο του 2016 κινήθηκε πτωτικά και σε σύγκριση με το 4ο τρίμηνο 2015 καθώς παρουσίασε μείωση κατά 1,1% έναντι της αύξησης 0,3% που είχε ανακοινωθεί στην πρώτη εκτίμηση του 4ου τριμήνου, σε ετήσια βάση.

Σε τριμηνιαία βάση τα προκαταρκτικά στοιχεία της ΕΛΣΤΑΤ δείχνουν συρρίκνωση του ΑΕΠ με ρυθμό 1,2% στο τέταρτο τρίμηνο του έτους, σε σύγκριση με το τρίτο τρίμηνο του 2016, έναντι της μείωσης 0,4% που είχε ανακοινωθεί στην πρώτη εκτίμηση του 4ου τριμήνου στις 14/02/17 από την Ελληνική Στατιστική Αρχή.

Με βάση τα νέα στοιχεία το 2016 εκτιμάται ότι έκλεισε με ύφεση 0,1% έναντι της αρχικής εκτίμησης για αύξηση του ΑΕΠ κατά 0,3%. Κατά πολλούς η ανατροπή οφείλεται στην αβεβαιότητα που πυροδοτήθηκε λόγω της παράτασης της αξιολόγησης, γεγονός που αποδεικνύει πόσο ευάλωτη είναι η οικονομία και το κλίμα.

Σύμφωνα με την ΕΛΣΤΑΤ, οι διαφορές αυτές είναι αποτέλεσμα της ενσωμάτωσης στοιχείων που δεν ήταν διαθέσιμα κατά την πρώτη εκτίμηση. Τα στοιχεία αυτά είναι είτε μηνιαία (όπως στοιχεία ισοζυγίου πληρωμών Δεκεμβρίου) είτε τριμηνιαία (όπως δείκτες κύκλου εργασιών των κλάδων των υπηρεσιών και στοιχεία της έρευνας εργατικού δυναμικού).

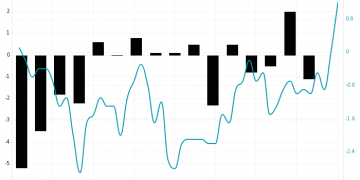

Μετά την αναθεώρηση των στοιχείων, η πορεία του ΑΕΠ (ετήσια σύγκριση) για το 2016 έχει ως εξής: -0,7% το α’ τρίμηνο 2016 (+0,1% το α’ τρίμηνο 2015), -0,4% το β’ τρίμηνο 2016 (+0,4% το β’ τρίμηνο 2015), +2% το γ’ τρίμηνο 2016 (-2,4% το γ’ τρίμηνο 2015) και -1,1% το δ’ τρίμηνο 2016 (+0,7% το δ’ τρίμηνο 2015).

Ως προς τα στοιχεία που μετέχουν στη σύνθεση του ΑΕΠ, το δ’ τρίμηνο 2016 σε σχέση με το αντίστοιχο τρίμηνο το 2015 προκύπτουν τα εξής: Η τελική καταναλωτική δαπάνη αυξήθηκε 0,6% (η κατανάλωση των νοικοκυριών αυξήθηκε 1,1% και της Γενικής Κυβέρνησης μειώθηκε 2%). Το α’ τρίμηνο πέρυσι η κατανάλωση των νοικοκυριών είχε μειωθεί 0,6%, το β’ τρίμηνο είχε μειωθεί 0,7% και το γ’ τρίμηνο είχε αυξηθεί 6,1%

Οι ιδιωτικές επενδύσεις (ακαθάριστος σχηματισμός πάγιου κεφαλαίου) μειώθηκαν 13,8% το δ’ τρίμηνο, από μείωση 10,2% το α’ τρίμηνο, αύξηση 17,8% το β’ τρίμηνο και αύξηση 12,6% το γ’ τρίμηνο.

Οι εξαγωγές αγαθών και υπηρεσιών αυξήθηκαν 5,7% (-11% το α’ τρίμηνο, -9,9% το β’ τρίμηνο και +11% το γ’ τρίμηνο) και οι εισαγωγές αγαθών και υπηρεσιών αυξήθηκαν 3% (-10% το α’ τρίμηνο, -2,1% το β’ τρίμηνο και +13,8% το γ’ τρίμηνο).

Σημειώνεται ότι με βάση τα μη εποχικά διορθωμένα στοιχεία το ΑΕΠ παρουσίασε μείωση 1,4% το δ’ τρίμηνο 2016 σε σχέση με το δ’ τρίμηνο 2015, έναντι της αύξησης 0,2% που είχε ανακοινωθεί στην πρώτη εκτίμηση.

{kind=link}