Η «μάχη» των μνηστήρων για την διάθεση της μεγαλύτερης IPO στον κόσμο, χάνει κάτι από την αίγλη της, καθώς οι εκτιμητές τοποθετούν την αξία της σημαντικά χαμηλότερα από τα $2 τρισ. που ισχυρίζεται η Σαουδική Αραβία.

Η πρόβλεψη πως η Σαουδική πετρελαϊκή θα επιλέξει το χρηματιστήριο της Νέας Υόρκης «για να κρατήσει ευχαριστημένο τον Τραμπ» δεν καταρρίπτεται βέβαια, αλλά η δυναμική του «δώρου», είναι σίγουρα πιο περιορισμένη, καθώς επενδυτές, αναλυτές και βιομηχανικά στελέχη, στηριζόμενοι σε αποθέματα πετρελαίου και προβλέψεις ταμειακών ροών, σε διαφορετικά φορολογικά σενάρια κατέληξαν, πως η Aramco αξίζει μόλις το ένα πέμπτο του ποσού που ισχυριζόταν η Σαουδική Αραβία, βυθίζοντας τα κέρδη που ανέμενε η εταιρία από τη σχεδιασμένη διάθεση του 5% στο κοινό το 2018.

Η αποτίμηση, προήλθε από εκτίμηση των βασικών δραστηριοτήτων της εταιρίας από την Wood Mackenzie Ltd., δημοφιλή για την ανάλυση και αποτίμηση των εταιρειών ενέργειας, χωρίς όμως να ανακοινωθεί επισήμως, ή να σχολιαστεί από εκπρόσωπο της.

Παρόλο που η εκτίμηση του μεγέθους της εταιρίας, γίνεται με πολλές εικασίες, καθώς δεν έχουν διαρρεύσει οικονομικές της καταστάσεις και ο φορολογικός συντελεστής μπορεί να περιοριστεί πριν την διάθεση στο κοινό, η διαφορά αυτή στην αποτίμηση αποκαλύπτει ένα σύνολο προβλημάτων που ενδεχομένως να αντιμετωπίσει η Σαουδική Αραβία στην προετοιμασία της για τη μετά-πετρελαίου εποχή.

Μια κερδοφόρα αρχική διάθεση στο κοινό, θα μπορούσε, στο πιο ευνοϊκό σενάριο, να εδραιώσει ένα κρατικό επενδυτικό ταμείο, που θα δημιουργούσε αρκετά έσοδα από επενδύσεις εντός και εκτός χώρας, ικανές να κυριαρχήσουν στα κρατικά έσοδα μέχρι το 2030.

Αμφιβολίες σχετικά με την ακρίβεια της εκτίμησης των $2 τρισ. , που αναφέρθηκε αρχικά από τον Αναπληρωτή Πρίγκιπα Μοχάμεντ μπιν Σαλμάν τον περασμένο Μάρτιο, εκφράζουν και κυβερνητικοί παράγοντες, καθώς η αποτίμηση της Aramco βασισμένη στην ικανότητα της να παράγει μετρητά, περιορίζεται από τις εκροές σε φόρους.

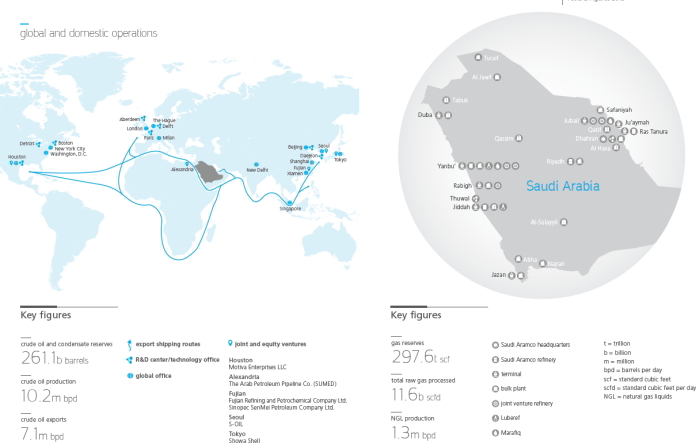

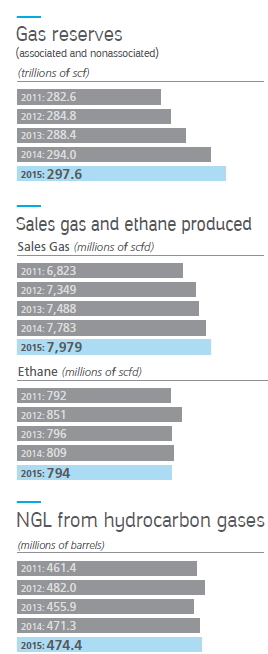

Ως πράξη εντυπωσιασμού, η αποτίμηση αυτή μοιάζει να βασίζεται σε απλό πολλαπλασιασμό των 261 δισ. βαρελιών πετρελαίου σε αποθέματα (εντός των κοιτασμάτων) με $8 (δείκτη αναφοράς που χρησιμοποιείται για τον υπολογισμό της αξίας τους), πρακτική που δεν συνάδει με τις διαδικασίες αποτίμησης αξίας μια εταιρίας και δεν αναλογίζεται την κεντρικότητα των φόρων και τη μερισματική πολιτική.

Ένας σημαντικός ανασταλτικός παράγοντας για την ζήτηση του ποσοστού που θα διατεθεί είναι επίσης οι πολιτικοί κίνδυνοι. Παραδοσιακά, οι επενδυτές ζητούν εκπτώσεις για χαρτοφυλάκια εταιριών με κρατικούς συνδέσμους, και παρότι η Σαουδική Αραβία διατηρεί μια σχετικά σταθερή θέση στην ταραγμένη Μέση Ανατολή, δεν είναι απρόσβλητη από τις αποφάσεις γεωπολιτική που καθοδηγούν την παραγωγή πετρελαίου.

{kind=link}