Αδυναμία αποτελεσματικής διαχείρισης των κόκκινων δανείων από τις ελληνικές τράπεζες διαπιστώνει η Τράπεζα της Ελλάδος στην ανασκόπηση του τρίτου τριμήνου του 2016, παρατηρώντας μόνο ότι καταγράφεται μείωση στο ρυθμό δημιουργίας νέων μη εξυπηρετούμενων δανείων.

Ιδιαίτερα ανησυχητικό είναι το γεγονός ότι τα κόκκινα δάνεια ενισχύονται –ως προ σύνολο των δανείων- με ρυθμό διπλάσιο από τη μείωση της πιστωτικής επέκτασης. Αυτό σημαίνει ότι όσο οι τράπεζες περιορίζουν τις δανειοδοτήσεις και συγκεντρώνουν κεφάλαια σε διπλάσιο βαθμό αυξάνονται τα κόκκινα δάνεια.

Αυτό συμβαίνει αφενός γιατί αφενός μειώνεται το ενεργητικό των τραπεζών αλλά και επειδή η πιστωτική συρρίκνωση δημιουργεί νέα ρίσκα και ανασφάλεια.

Αν σε αυτά συνυπολογιστεί και η έκρηξη των σφραγισμένων επιταγών, είναι πλέον προφανές ότι ενώ οι τράπεζες επιχειρούν να περιορίσουν το ρίσκο τους και να περιορίσουν το ενεργητικό τους στην ουσία επιτυγχάνουν την ενίσχυση του συνολικού ρίσκου στην αγορά και την αποσταθεροποίησή τους.

Υπ αυτό το πρίσμα και με δεδομένο ότι με βάση τους κανόνες της Βασιλείας ΙΙΙ και τις μεθόδους υπολογισμού του ρίσκου, οι ελληνικές τράπεζες αυξάνουν το risk weighted assets περισσότερο απ όσο περιορίζουν το συνολικό ρίσκο.

Συνεπώς η υλοποίηση πολιτικής πθστωτικής συρρίκνωσης, μέσω του περιορισμού των δανειοδοτήσεων σε συνδυασμό με την πολιτική διαχείρισης των κόκκινων δανείων έχει αντίστροφη αποτελεσματικότητα και στην ουσία οδηγεί σε αύξηση των κεφαλαιακών αναγκών των τραπεζών.

όπερ σημαίνει ότι η διευθέτηση κόκκινων δανείων και η αποστράγγιση της αγοράς από το τραπεζικό χρήμα ταυτόχρονα υποσκάπτει την ίδια τη θέση των τραπεζών, ιδιαίτερα όταν τα μη εξυπηρετούμενα ανοίγμα είναι σε είπεδα άνω του 40% επί των συνολικών απαιτήσεων.

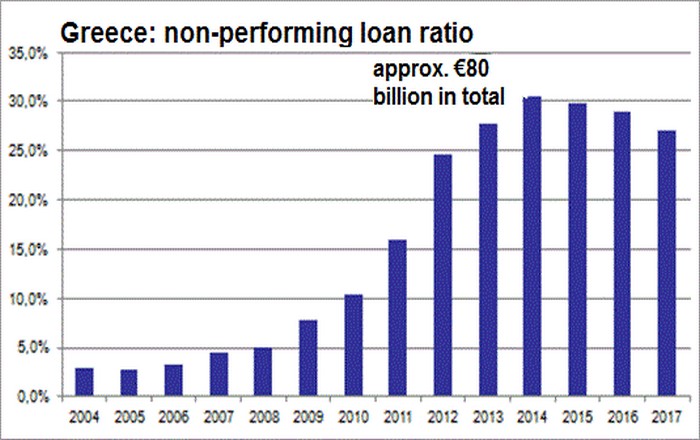

Όπως προκύπτει από τα στοιχεία της Τραπέζης της Ελλάδος που περιλαμβάνονται στην επισκόπηση του Ελληνικού Χρηματοπιστωτικού Συστήματος στο τρίτο τρίμηνο του 2016, το σύνολο των μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε σε 107,6 δισεκ. ευρώ και το σύνολο των ανοιγμάτων ανήλθε σε 238 δισεκ. ευρώ, με το λόγο μη εξυπηρετούμενων ανοιγμάτων προς το σύνολο των ανοιγμάτων να διαμορφώνεται σε 45,2%. Στο τέλος του πρώτου εξαμήνου το σύνολο των μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε σε 108,4 δισεκ. ευρώ, σε σύνολο ανοιγμάτων 240,3 δισεκ. ευρώ, σημειώνοντας οριακή αύξηση κατά 0,4% σε σχέση με το τέλος του 2015.

Ο λόγος των μη εξυπηρετούμενων ανοιγμάτων προς το σύνολο των ανοιγμάτων κατά τη διάρκεια του α΄εξαμήνου του 2016 παρουσιάζει αντίθετα μικρή αύξηση (45,1%, έναντι 44,2% στο τέλος του 2015), γεγονός που αποδίδεται κυρίως στη μείωση των εξυπηρετούμενων δανείων. Συγκεκριμένα, ενώ το σύνολο των τραπεζικών πιστώσεων συρρικνώθηκε με ρυθμό μόλις 1,6% το α΄εξάμηνο του 2016, το σύνολο των εξυπηρετούμενων δανείων υποχώρησε σε μεγαλύτερο βαθμό κατά 3,2% σε σχέση με το τέλος του 2015.

Από την επί μέρους ανάλυση των κόκκινων δανείων προκύπτει ότι πολύ υψηλά ποσοστά μη εξυπηρετούμενων ανοιγμάτων παρατηρούνται στους κλάδους της εστίασης (76,3%), των αγροτικών δραστηριοτήτων (62,7%), των τηλεπικοινωνιών, πληροφορικής και ενημέρωσης (58,4%), της μεταποίησης (53,2%) και των κατασκευών (52,8%), ενώ τα χαμηλότερα ποσοστά παρατηρούνται ενδεικτικά στους κλάδους της ενέργειας (3,7%), της δημόσιας διοίκησης (7%), των χρηματοπιστωτικών επιχειρήσεων (27%) και της ναυτιλίας (30,9%).

Επισημαίνεται ότι το 70% του συνόλου των μη εξυπηρετούμενων ανοιγμάτων που εμπίπτουν στην κατηγορία καθυστέρησης μεγαλύτερης των 90 ημερών (χωρίς να συμπεριλαμβάνονται οι καταγγελμένες απαιτήσεις) έχουν καθυστέρηση μεγαλύτερη του ενός έτους. Το αντίστοιχο ποσοστό για τα στεγαστικά διαμορφώνεται στο 75%, τα επιχειρηματικά σε 68%, ενώ για τα καταναλωτικά στο 81%, τα οποία έχουν καθυστέρηση μεγαλύτερη του εξαμήνου.

Προβληματίζει ιδιαίτερα το γεγονός ότι το 48% των μη εξυπηρετούμενων ανοιγμάτων που εμπίπτουν στην κατηγορία καθυστέρησης μεγαλύτερης των 90 ημερών χωρίς να συμπεριλαμβάνονται οι καταγγελμένες απαιτήσεις έχουν καθυστέρηση μεγαλύτερη των 720 ημερών, με αυξητικές τάσεις, καθώς το εν λόγω εύρημα υποδηλώνει υψηλό βαθμό παγίωσης της κατάστασης και αναδεικνύει τις δυσκολίες αποτελεσματικής διαχείρισης τους. Παράλληλα, επισημαίνονται τα ιδιαίτερα υψηλά ποσοστά (91%) των καταγγελμένων απαιτήσεων για τις οποίες δεν έχει γίνει κάποια μορφή οριστικού διακανονισμού.

{kind=link}