Πόλος έλξης κεφαλαίων αποδεικνύονται οι μετοχές των ενεργειακών εταιριών στις ΗΠΑ μετά την εκλογή του Ντόναλντ Τράμπ με αποτέλεσμα ο κλάδος να σημειώνει επιδόσεις αντίστοιχες με αυτές των χρηματοοικονομικών.

Οι μετοχές του κλάδου της ενέργειας επωφελούνται από την αναδιάρθρωση χαρτοφυλακίων καθώς οι προσδοκίες για άρση εμποδίων εξόρυξης και γενικότερα παραγωγής ενέργειας στις ΗΠΑ σε συνδυασμό με την προαναγγελθείσα επεκτατική δημοσιονομική πολιτική θέτουν τον κλάδο στο ραντάρ των διαχειριστών κεφαλαίων.

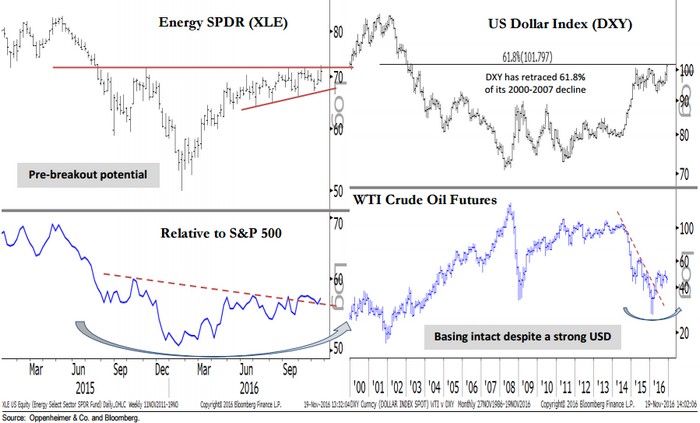

Σύμφωνα με τους αναλυτές της Oppenheimer, η άρση της ισχυρής αντίστροφης σχέσης του δείκτη αναφοράς του αργού, CLF7, με τον δείκτη του δολαρίου, DXY, είναι ένα ευοίωνο σημάδι για την πορεία της αγοράς.

Τα futures του πετρελαίου αποδεσμεύτηκαν από την άνοδο του δολαρίου και σημείωσαν μόνα τους κέρδη την περασμένη εβδομάδα, τα οποία ενισχύθηκαν τη Δευτέρα με τις αυξανόμενες προσδοκίες για την επίτευξη συμφωνίας περιορισμού παραγωγής από τον ΟΠΕΚ.

[graphiq id=”LwHkUVSm1″ title=”Crude Oil Futures (NYMEX:CL)” width=”700″ height=”521″ url=”https://w.graphiq.com/w/LwHkUVSm1″ link=”http://mutual-funds.credio.com” link_text=”FindTheData | Graphiq” ]

Ταυτόχρονα υποστήριξαν ότι η καθιέρωση αυτής της αντιστροφής σε μακρoχρόνια τάση -όπως φαίνεται από το δείκτη ενέργειας XLE-, μπορεί να ξεμπλοκάρει τον κλάδο από το χαμηλό σχηματισμό ολόκληρου του έτους.

Από το κλείσιμο των συνεδριάσεων της 8ης Νοεμβρίου –ημέρας των εκλογών στις ΗΠΑ- μέχρι και την Παρασκευή ο οικονομικός δείκτης XLFαυξήθηκε κατά 10,9% και ο δείκτης S&P 500 κατά 20,1% την ίδια περίοδο.

Διαβάστε επίσης: Στον πυρετό του «μαύρου χρυσού»

Το πακέτο τόνωσης της οικονομίας που έχει προαναγγείλει ο Ντόναλτ Τραμπ, με την επεκτατική δημοσιονομική πολιτική και τη διεύρυνση των ελλειμμάτων του προϋπολογισμού που αυτό συνεπάγεται, έχει προκαλέσει ρευστοποιήσεις σε ομόλογα, που επιφέρουν αύξηση του πληθωρισμού, υψηλότερα επιτόκια και αυξημένη προσφορά, ενισχύοντας παράλληλα τις μετοχές.

Εν τω μεταξύ, τα στοιχεία ροής κεφαλαίων της περασμένης εβδομάδας έδειξαν μια άτακτη φυγή στα αποθεματικά και τις μεγαλύτερες εβδομαδιαίες εκροές ομολόγων από τον Ιούνιο του 2013.

Με την ανάλυση των δεδομένων, η T.J. Thornton of Jefferies, σημειώνει πως ο XLF είδε τον τριμηνιαίο μέσο όρο εισροών του να κινείται με τέσσερις τυπικές αποκλίσεις. Και ενώ είναι δεδομένη η ύπαρξη του Tramp effect στην κυκλική κίνηση των τομέων ενέργειας και λιανικού εμπορίου, αυτοί έχουν παραμείνει σχετικά υποτονικοί μετά τις εκλογές.

Η σταθεροποιητική κίνηση των τιμών στην αγορά πετρελαίου και το μοτίβο συσσώρευσης που έχει διατηρηθεί αποδεικνύουν πως οι επενδυτές περιμένουν περισσότερη σαφήνεια για να κινηθούν, και μια επιτυχής κατάληξη των συζητήσεων στις 30 Νοεμβρίου στη Βιέννη, θα μπορούσε να δώσει το έναυσμα για ξέσπασμα.

Ωστόσο, οι προσδοκίες για συμφωνία περιορισμού της παγκόσμιας παραγωγής, έχουν εξασθενίσει τις τελευταίες εβδομάδες, με τους αναλυτές να αμφισβητούν το κατά πόσο οι χώρες του ΟΠΕΚ και η Ρωσία θα υποστηρίξουν τη συμφωνία, δεδομένης της πολυτάραχης ιστορίας τους.

Διαβάστε επίσης: Συμφωνία για τα μάτια των αγορών ετοιμάζουν ΟΠΕΚ-Ρωσία

{kind=link}