Νομοσχέδιο που διευρύνει μεν το πλαίσιο λειτουργίας και τα εργαλεία που διαθέτει ο ΟΔΔΗΧ αλλά παράλληλα ενισχύει τα σενάρια για εκτόξευση των αποδόσεων και δραματική επιδείνωση της ελληνικής οικονομίας κατέθεσε η κυβέρνηση στη Βουλή.

Το έδαφος για παρεμβάσεις του ΟΔΔΗΧ στη δευτερογενή αγορά ομολόγων, ώστε να προλαβαίνει επιθετικές κινήσεις κερδοσκόπων έναντι της ελληνικής οικονομίας κατέθεσε η ελληνική κυβέρνηση στη Βουλή. Ταυτόχρονα, όμως, εγείρονται ανησυχίες για τη δημοσιονομική διαχείριση, καθώς το νομοσχέδιο κατατίθεται αφού η χώρα βαίνει στην έξοδο από την ενισχυμένη εποπτεία, χωρίς να έχει επιτύχει επενδυτική βαθμίδα και εν μέσω αλληλεπικαλυπτόμενων κρίσεων που έχουν ροκανίζει το μαξιλάρι ρευστότητας που διαθέτει η Ελλάδα.

Φόβο για ράλι αποδόσεων και sell-off στα ελληνικά ομόλογα διακρίνουν οι αγορές πίσω από το νομοσχέδιο που κατέθεσε η κυβέρνηση του Κυριάκου Μητσοτάκη στη Βουλή και το οποίο διευρύνει το πεδίο αρμοδιοτήτων του ΟΔΔΗΧ και ενισχύει τη φαρέτρα του, προσδίδοντάς του και αμυντικά όπλα.

Η κίνηση της κυβέρνησης έρχεται καθώς η ΕΕ δεν επιτρέπει στις ελληνικές τράπεζες να αγοράζουν ελληνικά ομόλογα, ενώ το πακέτο μέτρων της ΕΚΤ εκπνέει και καθώς το waiver για τα ελληνικά ομόλογα έχει εκπνεύσει από τον Μάρτιο και οι αποδόσεις αυξάνονται διαρκώς.

Το νομοσχέδιο

Με το συγκεκριμένο νομοσχέδιο, ο Οργανισμός θα έχει τη δυνατότητα παρέμβασης στη δευτερογενή αγορά των ελληνικών ομολόγων, «αποκρούοντας» έτσι κερδοσκοπικές επιθέσεις που εκτοξεύουν τις αποδόσεις των ελληνικών ομολόγων.

Με την ψήφιση του νομοσχεδίου, ο ΟΔΔΗΧ θα έχει πλέον περισσότερα περιθώρια παρέμβασης στην δευτερογενή αγορά. Έτσι, όπως προκύπτει και από το κείμενο του νομοσχεδίου, μια από τις δυνατότητες που έχει είναι:

1. Να παρακολουθεί και να στηρίζει τη δευτερογενή αγορά ομολόγων του Ελληνικού Δημοσίου με αγορές και πωλήσεις ομολόγων εντός προκαθορισμένων ορίων, καθώς και να συνάπτει πράξεις πώλησης ομολόγων με συμφωνία επαναγοράς (repos agreements) και το αντίστροφο (reverse repos), με σκοπό την ομαλή λειτουργία της αγοράς και τη βελτιστοποίηση της διαχείρισης της ρευστότητας του Δημοσίου.

2. Να διακρατεί τίτλους ελληνικών κρατικών χρεογράφων με σκοπό τη βέλτιστη διαχείρισή τους στο πλαίσιο των αρμοδιοτήτων του.

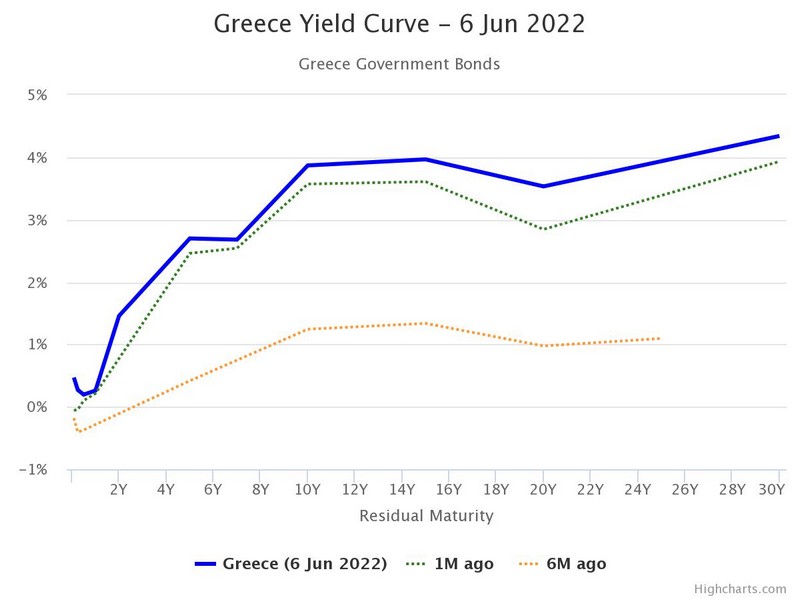

Η καμπύλη απόδοσης των ελληνικών ομολόγων

Ο ΟΔΔΗΧ market maker

Οι παρεμβάσεις αυτές μπορούν να αποφασίζονται και εκτός του ετήσιου πλάνου δανεισμού με προώθηση της διαδικασίας από τον γενικό διευθυντή του ΟΔΔΗΧ και κατόπιν γραπτής εντολής του υπουργού Οικονομικών.

Αυτό συνεπάγεται ότι ο ΟΔΔΗΧ θα αγοράζει τα ομόλογα που ο ίδιος εκδίδει, παίζοντας ενεργητικό ρόλο στην αγορά. Έτσι, ο ΟΔΔΗΧ θα λειτουργεί εν μέρει και ως market maker καθώς θα οποία θα μπορεί -για παράδειγμα- να δανείζει τα κτηθέντα ομόλογα σε επενδυτή που θέλει για κάποιο λόγο να καλύψει μια ανοικτή θέση επί των ελληνικών χρεογράφων ή ακόμη και να αγοράζει ελληνικούς τίτλους στη δευτερογενή αγορά όταν κρίνει ότι συντρέχουν οι προϋποθέσεις.

Κίνδυνος γθα βλεα Δ.Ε.Κ.Α

Αν και πρόκειται για κινήσεις που μπορούν να κάνουν άλλοι αντίστοιχοι οργανισμοί του εξωτερικού, εν τούτοις η χρονική στιγμή που εκδηλώνεται η πρωτοβουλίας και η εξωχρηματιστηριακή φύση της, δεν επιτρέπουν την αισιοδοξία.

Η έλλειψη θεσμικοί πλαισίου εποπτείας, η απουσία μηχανισμού διαφάνειας και η διαδικασία λήψης αποφάσεων, καθιστούν τον νέο αυτό μηχανισμό που εγκαθίσταται μέσα στον ΟΔΔΗΧ επικίνδυνο για καταχρήσεις, στρεβλώσεις και αλλοίωση της εικόνας της αγοράς.

Η αδιαφάνεια στη λήψη αποφάσεων καθιστά τον ΟΔΔΗΧ εργαλείο στα χέρια κάθε κυβέρνησης, η οποία ιδιαίτερα σε προεκλογικές περιόδους θα μπορεί να μανιπουλάρει την αγορά, υπονομεύοντας την αξιοπιστία της χώρας διεθνώς.

Αν μη τι άλλο ο ΟΔΔΗΧ κινδυνεύει -χωρίς ικανό θεσμικό και κανονιστικό πλαίσιο- να εξελιχθεί σε μια νέα Δ.Ε.Κ.Α, αγοράζοντας ομόλογα από τράπεζες, επωμιζόμενος ζημιές και συστηματοποιώντας δημοσιονομικά προβλήματα.

Το ελληνικό χρέος

Παρά την έντονη εκδοτική δραστηριότητα των τελευταίων ετών, η διάρθρωση του ελληνικού δημοσίου χρέους έχει ένα πολύ ιδιαίτερο χαρακτηριστικό σε σχέση με οποιαδήποτε άλλη χώρα της Ευρωζώνης: το μικρό «βάθος» της αγοράς. Από τη στιγμή που το μεγαλύτερο μέρος του χρέους της γενικής κυβέρνησης των περίπου 355 δισ. ευρώ (ή κοντά στα 395 δισ. ευρώ αν προστεθούν και τα repοs με τους φορείς της γενικής κυβέρνησης) το έχει στα χέρια του o ESM και οι χώρες-μέλη της Ευρωζώνης μέσω των διμερών δανείων, το χρέος σε μορφή ομολόγων δεν ξεπερνά τα 85 δισ. ευρώ, δηλαδή περίπου το 24%. Και από αυτό όμως το κομμάτι του χρέους «εμπορεύσιμο» θεωρείται ένα τμήμα που δεν ξεπερνά τα 10-15 δισ. ευρώ. Αυτό στην πράξη σημαίνει ότι μπορούν να παρατηρηθούν μεγάλες μεταβολές στη δευτερογενή αγορά των ελληνικών τίτλων, ακόμη και με πολύ λίγες συναλλαγές, από «παίκτες» που θέλουν να κερδοσκοπήσουν πάνω στα ελληνικά χαρτιά.

{kind=link}