Εντός του Ιανουαρίου και μάλιστα στο δεύτερο 15ήμερο αναμένεται η πρώτη έξοδος της Ελλάδας στις αγορές, αφού πρώτα δημοσιευθεί η αξιολόγηση της Fitch και ενώ οι αποδόσεις και τα spreads έχουν εκτοξευθεί, καθώς ο ρόλος της ΕΚΤ περιορίζεται προοδευτικά και η επίτευξη επενδυτικής βαθμίδας… απέχει.

Τις μηχανές για έξοδο στις αγορές ζεσταίνει ο Οργανισμός Διαχείρισης Δημοσίου Χρέους, με την πρώτη έκδοση για φέτος να προσδιορίζεται στο δεύτερο 15ήμερο του Ιανουαρίου, μετά τη δημοσιοποίηση της έκθεσης πιστοληπτικής αξιολόγησης από τη Fitch που αναμένεται στις 14 Ιανουαρίου.

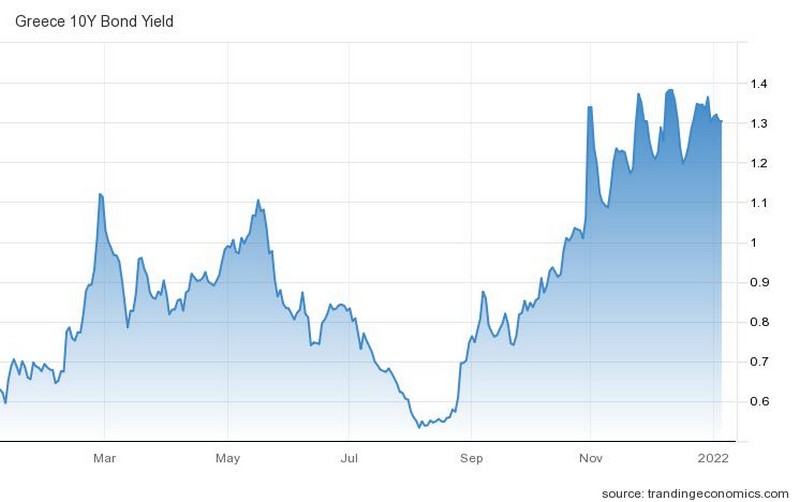

Προφανώς, με τις αποδόσεις πάνω από το 1,3% και τα spreads στο 1,45% η ζήτηση για τα ελληνικά ομόλογα αναμένεται αυξημένη. Το πρόβλημα, πλέον, μετατοπίζεται στην αύξηση του κόστους εξυπηρέτησης του Δημοσίου χρέους, έναντι της άντλησης κεφαλαίων. Στην πραγματικότητα, το κόστος δανεισμού της Ελλάδας από τις αγορές εκτοξεύεται στα επίπεδα που κινούνται τα δάνεια από το ΔΝΤ και τον ESM…

Σύμφωνα με τον προϋπολογισμό η Ελλάδα θα δανειστεί 12 δισ. από τις αγορές το 2022. Με δεδομένο ότι το PEPP ολοκληρώνεται τον Μάρτιο και μετά η ΕΚΤ θα συνεχίσει να παρεμβαίνει αλλά όχι με την ίδια ευελιξία στις αγορές ομολόγων για την Ελλάδα, εκτιμάται ότι ο ΟΔΔΗΧ θα ακολουθήσει εμπροσθοβαρές πρόγραμμα άντλησης ρευστότητας.

Auditor’s note

Οι αυξημένες αποδόσεις στα ομόλογα αναμένεται να διαχυθούν και στο Χρηματιστήριο, καθώς το risk premium καθιστά πιο ελκυστικά τα ελληνικά assets δεδομένου ότι παραμένουν κάτω από την ασπίδα της ΕΚΤ.

Η απόφαση της ΕΚΤ αυξάνει το country risk, το οποίο επηρεάζεται επίσης από τη διαφαινόμενη πολιτική αστάθεια λόγω της φθοράς της κυβέρνησης από την πανδημία και το νέο κύκλο οικονομικής ύφεσης. Το ενδεχόμενο νέου lockdown θα αύξαναε εκθετικά τον κίνδυνο προσφυγής της Ελλάδας στον ESM και το πολιτικό ρίσκο, καθιστώντας -τότε- την εισροή ξένων επενδύσεων απαγορευτική.

Το spread των αποδόσεων ενδεχομένως να αποδειχθεί δέλεαρ για τα funds που αναζητούν αποδόσεις και ταυτόχρονα ελεγχόμενο ρίσκο με διαφοροποίηση εντός της ζώνης του ευρώ.

Ταυτόχρονα, όμως, αυτό θα είναι αρνητικό βραχυχρόνια για τα δημοσιονομικά μεγέθη. Η δημιουργία διατηρήσιμων κεφαλαιακών ροών και άμεσων ξένων επενδύσεων όμως θα μπορούσε να αντισταθμίσει τον αρνητικό αντίκτυπο του αυξημένου κόστους δανεισμού μεσο-μακροπρόθεσμα.

Ο διεθνής οίκος αξιολόγησης σε πρόσφατη ανάλυσή του υποστήριξε ότι η τελευταία απόφαση της ΕΚΤ (για τη συνέχιση των αγορών ελληνικών ομολόγων έως το 2024) στηρίζει σημαντικά τη βιωσιμότητα του Δημόσιου Χρέους της χώρας και περιορίζει σημαντικά τον επενδυτικό κίνδυνο για τα ελληνικά ομόλογα. Ο συνδυασμός των δύο αυτών, σύμφωνα πάντα με τον Fitch, θα συμβάλλει στη συγκράτηση του κόστους δανεισμού σε χαμηλά επίπεδα για το Ελληνικό Δημόσιο.

Όπως όλα δείχνουν το κόστος δανεισμού θα αυξηθεί από τα χαμηλά επίπεδα ρεκόρ που είχε υποχωρήσει το 2021. Αυτό άλλωστε φαίνεται ότι προεξοφλούν ήδη οι αγορές, καθώς η απόδοση του ελληνικού 10ετούς ομολόγου έχει σκαρφαλώσει στο 1,3%, έχοντας ξεκινήσει μια κούρσα από το ιστορικό χαμηλό 0,533% που κατέγραψε στις 5 Αυγούστου.

Για το σύνολο του 2022 σύμφωνα με το δανειακό πρόγραμμα που ανακοίνωσε ο Οργανισμός Διαχείρισης Δημοσίου Χρέους στο τέλος Δεκεμβρίου, το Ελληνικό Δημόσιο αναμένεται ν΄αντλήσει από αγορές περί τα 12 δισ. ευρώ.

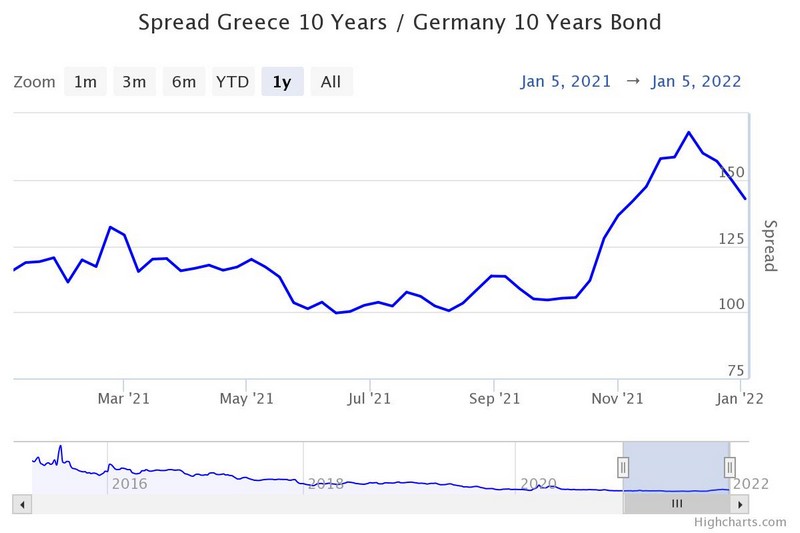

Η απόδοση του 10ετούς ομολόγου αναφοράς κινείται πέριξ του 1,30% έναντι -0,30% του αντίστοιχου γερμανικού με αποτέλεσμα το spread να διαμορφωθεί στο 1,43%.

Το δημόσιο χρέος της Ελλάδας

Στο 206% του ΑΕΠ έχει σκαρφαλώσει το Δημόσιο χρέος της Ελλάδας, παρά την οριακή κάμψη που παρουσιάζει σε απόλυτα μεγέθη

Καθώς το Δημόσιο χρέος αυξάνονταν λόγω της κρίσης, το ΑΕΠ έφθινε εξαιτίας της συνεπακόλουθης οικονομικής ύφεσης. Η ελληνική οικονομία απέχει από τα προ-covid επίπεδα -παρά την εντυπωσιακή ανάπτυξη του 2021- και από το ΑΕΠ του 2018 ακόμη περισσότερο. Ειδικότερα, η Ελλάδα διέθετε ΑΕΠ 212 δισ. ευρώ στα τέλη του 2018 και το 2019, πριν από την κρίση και μετά τις εκλογές, υποχώρησε στα 205 εκατ. Με την κρίση του κορονοϊού το ΑΕΠ μειώθηκε περαιτέρω στα 189,4 δισ. Η πορεία αυτή αποτυπώνεται στο διάγραμμα που ακολουθεί.

{kind=link}