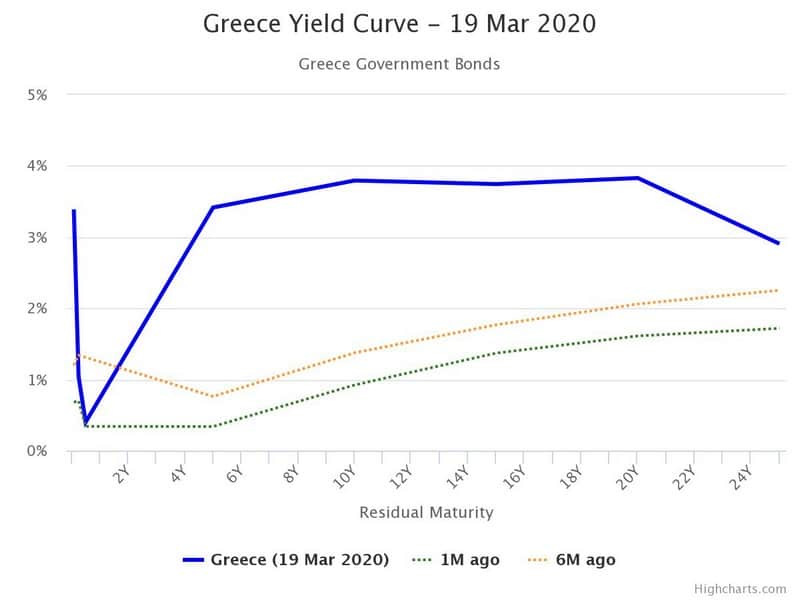

Καταλυτική για τα ελληνικά ομόλογα αποδεικνύεται η μεταμεσονύκτια παρέμβαση της ΕΚΤ με το Επείγον Πανδημικό Πρόγραμμα Αγορών “PEPP”, καθώς οι αποδόσεις πέφτουν κατακόρυφα από πάνω 4% χθες στο 2,1% σήμερα.

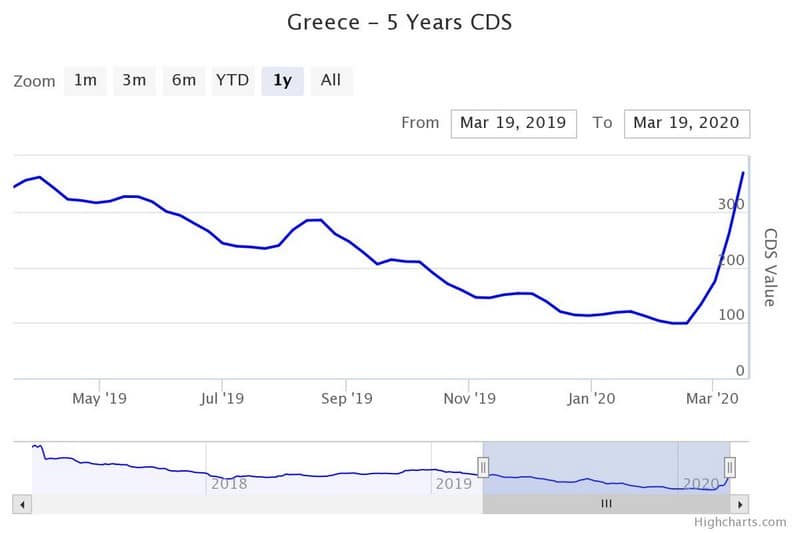

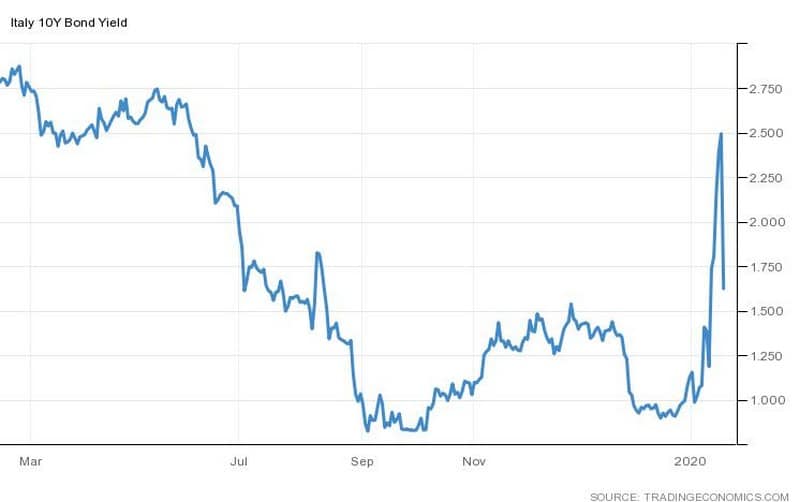

Ωστόσο, παρά την παρέμβαση της ΕΚΤ στις αγορές και σε πολιτικό επίπεδο, τα CDS των ελληνικών ομολόγων βρίσκονται σε ιδιαίτερα επικίνδυνη περιοχή στις 399(!) μονάδες βάσης, που συνιστά απαγορευτικό εξόδου στς αγορές και ένδειξη της έντονης ανησυχίας που επικρατεί για την κατάσταση της ελληνικής οικονομίας και των δημοσιονομικών μεγεθών. Την ίδια στιγμή τα ιταλικά CDS, είναι σε σαφώς χαμηλότερα επίπεδα, κάτω από τις 150 μονάδες βάσης

Η διατήρηση των CDS σε τόσο υψηλά επίπεδα, σε συνδυασμό με την έκθεση της Citigroup που προβλέπει ύφεση 1,4% για την Ελλάδα, έναντι των προβλέψεων του Έλληνα υπουργού Οικονομικών Χρήστου Σταϊκούρα για μηδενική ανάπτυξη, καταδεικνύουν τη δυσπιστία των αγορών προς το οικονομικό επιτελείο και την αποτελεσματικότητα των μέτρων στήριξης που λαμβάνει η ελληνική κυβέρνηση.

Τα στοιχεία αυτά αυξάνουν τους κινδύνους για την ελληνική οικονομία, που συνεπάγεται ότι επίκειται αναθεώρηση αξιολογήσεων από τους οίκους. Το gap αξιολόγησης και CDS αναμένεται να καλυφθεί με υποβάθμιση του αξιόχρεου. Σε πρώτη φάση όμως, θα εκδοθούν προειδοποιήσεις και θα τεθεί υπό αναθεώρηση με αρνητική προοπτική. Μια τέτοια εξέλιξη θα βαρύνει ιδιαίτερα στην καταπονημένη ελληνική οικονομία και αγορά.

Στην Ιταλία, μετά την παρέμβαση της ΕΚΤ, οι αποδόσεις των ομολόγων υποχωρούν σημαντικά, στο 1,49% από το από το 2,5%, ενώ το περιθώριο(spread) έναντι της απόδοσης του αντίστοιχου γερμανικού τίτλου να κλείνει σχεδόν 100 μονάδες, στις 169 μονάδες βάσης.

Σημαντική αποκλιμάκωση σχεδόν 30 μονάδων βάσης και για τις αποδόσεις ισπανικών και πορτογαλικών τίτλων, ενώ και το 10ετές γερμανικό Bund υποχώρησε 12 μονάδες βάσης, στο -0,35%.

Η ΕΚΤ ανακοίνωσε νέο πρόγραμμα αγοράς ομολόγων, ύψους 750 δισ. ευρώ, στο πλαίσιο έκτακτης συνεδρίασης αργά χθες το βράδυ, σε μια προσπάθεια να επαναφέρει την ηρεμία στις διεθνείς αγορές. Το νέο QE ανεβάζει τις αγορές ενεργητικού που θα πραγματοποιήσει εντός του έτους η ΕΚΤ στο 1,1 τρισ. ευρώ, σχεδόν στο 6% του ΑΕΠ της Ευρωζώνης.

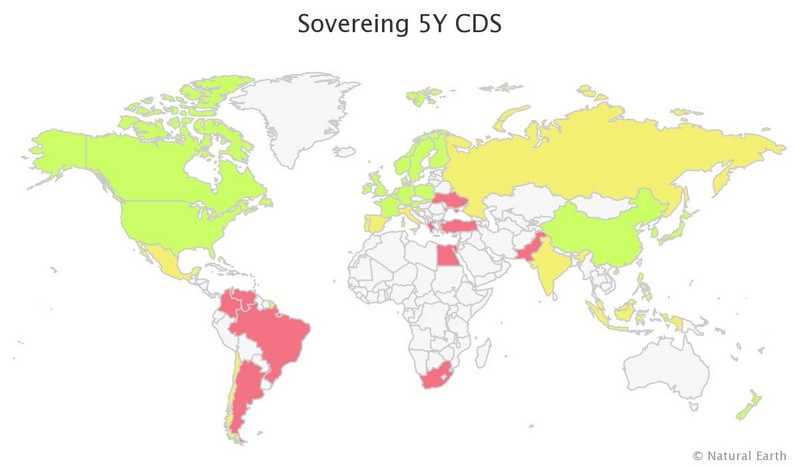

Τέλος, πρέπει να σημειωθεί ότι όπως φαίνεται στον παρακάτω πίνακα, το CDS της Ελλάδας είναι υψηλότερο απ΄όλες τις χώρες της Ευρωζώνης και το έβδομο υψηλότερο παγκοσμίως, ακολουθώντας την Τουρκία, το Πακιστάν και την Ουκρανία.

| Country | S&P Rating |

5 Years Credit Default Swaps | |||||

|---|---|---|---|---|---|---|---|

| 5Y CDS | Var 1m | Var 6m | PD (*) | Date | |||

| Norway | AAA | 15.40 | +40.00 % | +49.51 % | 0.26 % | 19 Mar | |

| Denmark | AAA | 18.03 | +142.99 % | +98.35 % | 0.30 % | 19 Mar | |

| Sweden | AAA | 18.03 | +100.33 % | -11.62 % | 0.30 % | 19 Mar | |

| Netherlands | AAA | 19.00 | +75.93 % | +53.23 % | 0.32 % | 19 Mar | |

| United States | AA+ | 21.60 | +39.35 % | +47.95 % | 0.36 % | 19 Mar | |

| Finland | AA+ | 22.13 | +156.43 % | +117.60 % | 0.37 % | 19 Mar | |

| Singapore | AAA | 23.98 | +37.74 % | +28.03 % | 0.40 % | 18 Mar | |

| Germany | AAA | 24.50 | +181.61 % | +145.00 % | 0.41 % | 19 Mar | |

| Austria | AA+ | 25.90 | +223.35 % | +119.49 % | 0.43 % | 19 Mar | |

| Canada | AAA | 32.70 | -0.30 % | +7.92 % | 0.55 % | 19 Mar | |

| Hong Kong | AA+ | 40.00 | +13.31 % | +7.24 % | 0.67 % | 19 Mar | |

| Japan | A+ | 42.90 | +164.81 % | +100.47 % | 0.72 % | 19 Mar | |

| New Zealand | AA | 45.20 | +156.82 % | +145.65 % | 0.75 % | 19 Mar | |

| Slovakia | A+ | 45.69 | +34.19 % | +7.68 % | 0.76 % | 18 Mar | |

| Belgium | AA | 46.40 | +268.25 % | +144.21 % | 0.77 % | 19 Mar | |

| France | AA | 47.80 | +191.46 % | +137.81 % | 0.80 % | 19 Mar | |

| United Kingdom | AA | 48.20 | +156.11 % | +71.53 % | 0.80 % | 19 Mar | |

| South Korea | AA | 50.95 | +130.44 % | +75.27 % | 0.85 % | 19 Mar | |

| Ireland | AA- | 57.00 | +192.31 % | +77.57 % | 0.95 % | 19 Mar | |

| Poland | A- | 60.40 | +26.89 % | -7.50 % | 1.01 % | 19 Mar | |

| Qatar | AA- | 65.00 | 0.00 % | 0.00 % | 1.08 % | 25 Jun | |

| Israel | AA- | 65.08 | +42.38 % | +25.49 % | 1.08 % | 18 Mar | |

| China | A+ | 70.39 | +104.68 % | +81.46 % | 1.17 % | 19 Mar | |

| Croatia | BBB- | 77.82 | +72.05 % | +0.35 % | 1.30 % | 18 Mar | |

| Philippines | BBB+ | 141.70 | +309.89 % | +251.18 % | 2.36 % | 18 Mar | |

| Chile | A+ | 144.36 | +226.31 % | +389.85 % | 2.41 % | 18 Mar | |

| Spain | A | 147.10 | +337.80 % | +277.18 % | 2.45 % | 19 Mar | |

| Portugal | BBB | 147.80 | +379.87 % | +260.49 % | 2.46 % | 19 Mar | |

| Malaysia | A- | 175.16 | +398.32 % | +316.06 % | 2.92 % | 18 Mar | |

| India | BBB- | 199.67 | +230.36 % | +209.61 % | 3.33 % | 18 Mar | |

| Indonesia | BBB | 233.39 | +297.39 % | +202.55 % | 3.89 % | 19 Mar | |

| Bahrain | B+ | 255.00 | 0.00 % | 0.00 % | 4.25 % | 25 Jun | |

| Italy | BBB | 264.00 | +166.67 % | +115.51 % | 4.40 % | 19 Mar | |

| Mexico | BBB+ | 268.74 | +289.82 % | +182.41 % | 4.48 % | 18 Mar | |

| Russia | BBB- | 284.29 | +394.42 % | +296.55 % | 4.74 % | 18 Mar | |

| Brazil | BB- | 301.70 | +226.87 % | +152.68 % | 5.03 % | 19 Mar | |

| Colombia | BBB- | 306.96 | +361.32 % | +309.17 % | 5.12 % | 18 Mar | |

| South Africa | BB | 390.54 | +133.83 % | +134.08 % | 6.51 % | 18 Mar | |

| Greece | BB- | 399.20 | +304.46 % | +96.65 % | 6.65 % | 19 Mar | |

| Egypt | B | 492.78 | +90.48 % | +85.01 % | 8.21 % | 18 Mar | |

| Turkey | B+ | 519.38 | +103.30 % | +44.63 % | 8.66 % | 17 Mar | |

| Pakistan | B- | 685.49 | +93.10 % | +59.42 % | 11.42 % | 18 Mar | |

| Ukraine | B | 980.54 | +231.58 % | +142.89 % | 16.34 % | 18 Mar | |

| Argentina | CCC- | 11202.05 | +108.01 % | +132.26 % | 100.00 % | 18 Mar | |

| Venezuela | SD | 72150.20 | 0.00 % | 0.00 % | 100.00 % | 14 Jan | |

(*) Implied probability of default, calculated on the hypothesis of a 40% recovery rate.

{kind=link}