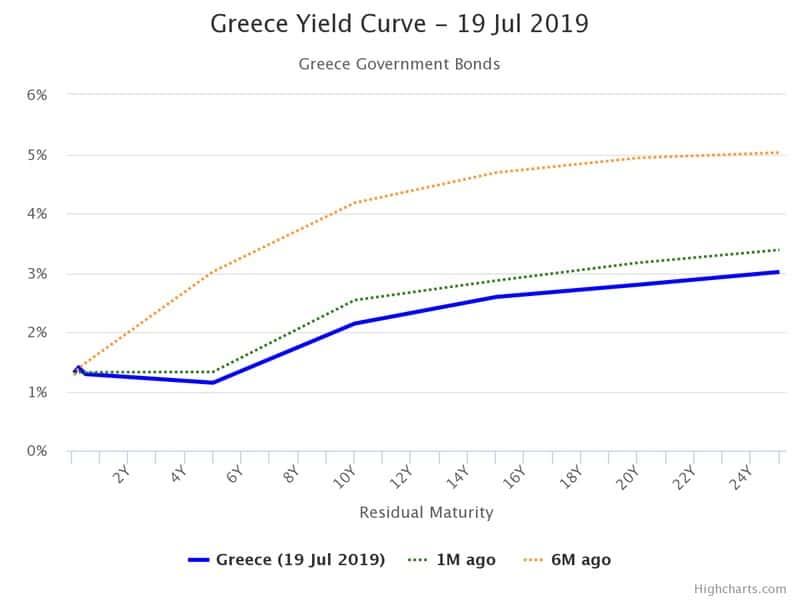

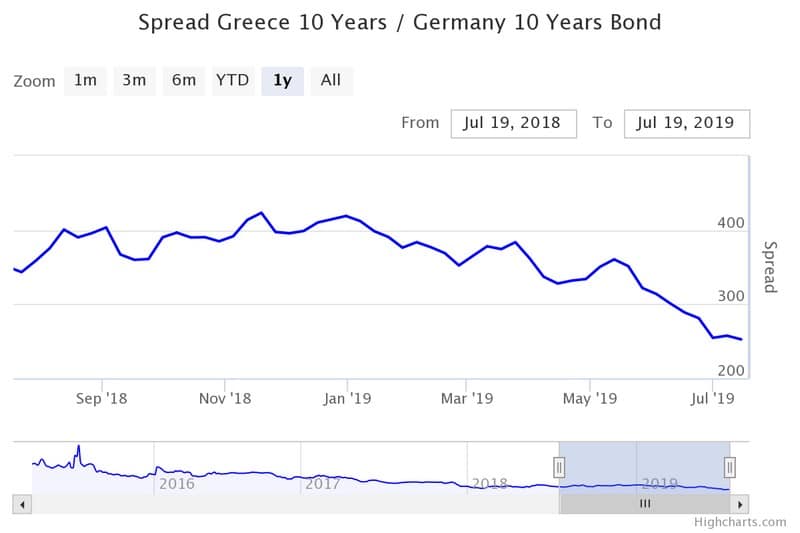

Μέχρι το τέλος Σεπτεμβρίου αναμένεται μία θετική αξιολόγηση από τους ξένους οίκους για τα ελληνικά χρεόγραφα και την ελληνική οικονομία. Αυτό αντανακλάται και στην πορεία των ελληνικών ομολόγων που σχεδόν για ένα χρόνο που καταγράφουν την μεγαλύτερη αποκλιμάκωση παγκοσμίως.

Του Νίκου Σακελλαρίου

Η επιτυχημένη μικρή έκδοση του νέου 7ετούς ομολόγου έρχεται να επιβραβεύσει μία θετική προσπάθεια σε δημοσιονομικό επίπεδο που ξεκίνησε εδώ και ένα χρόνο από την προηγούμενη κυβέρνηση και ταυτόχρονα να εκφράσει ελπίδες για μία οικονομική ανάπτυξη και επενδυτική εκτίναξη της νυν κυβέρνησης.

Για τους ξένους επενδυτές το μεγαλύτερο κίνητρο ήταν η τεράστια διαφορά επιτοκίων (πάνω από 200 μονάδες βάσης) μεταξύ των ελληνικών επιτοκίων δανεισμού και των υπόλοιπων κρατών μελών της Ευρωζώνης. Όσα funds και θεσμικοί επενδυτές αναζητούσαν κάποιες καλές αποδόσεις για να ξεφύγουν από τις χαμηλές ή αρνητικές αποδόσεις των άλλων ομολόγων της Ευρωζώνης.

Η εικόνα των ελληνικών δημοσιονομικών και η πορεία των ελληνικών ομολόγων βρίσκεται στο επίκεντρο της παρατήρησης τους από τους διεθνείς οίκους οι οποίοι θεωρούν ότι εάν διατηρηθεί η δημοσιονομική συνέπεια της χώρας και εάν βελτιωθούν οι ρυθμοί ανάπτυξής τότε η αναβάθμιση της αξιολόγησης θα επιβραβεύσει και τους θεσμικούς επενδυτές (τράπεζες , Ασφαλιστικά Ταμεία, ασφαλιστικές εταιρείες) που είχαν πάρει το ρίσκο να αυξήσουν τις θέσεις τους στην Ελλάδα.

Βελτιώνονται τα επιτοκιακά περιθώρια για τις τράπεζες

Η επίδραση από την αποκλιμάκωση των επιτοκίων των ελληνικών ομολόγων είναι άμεση για τις ελληνικές τράπεζες οι οποίες αυξάνουν τα κεφάλαιά τους TIER I και TIER II κατά 10% περίπου. Αν διατηρηθούν χαμηλά τα επιτόκια καταθέσεων , τότε αναμένεται να εκτιναχθούν τα έσοδα από τις καθαρά τραπεζικές εργασίες δηλαδή τα επιτοκιακά περιθώρια. Αυτό θα φανεί και στα επόμενα λειτουργικά αποτελέσματα των τραπεζών από το γ’ τρίμηνο 2019 και ιδιαίτερα στο τέλος της χρήσης 2019.

Αυτό θα επιτρέψει στις τράπεζες να ελαφρύνουν τις χρεώσεις τους προς τους δανειολήπτες και τους καταναλωτές και να ανοίξουν νέο κύκλο δανειοδοτήσεων προς τις μικρές και μεσαίες επιχειρήσεις. Υπολογίζεται ότι εάν η συνολική τραπεζική ρευστότητα αυξηθεί κατά 10% τότε τα κεφάλαια που θα διοχετευθούν υπό την μορφή δανειοδοτήσεων στην ελληνική επιχειρηματικότητα θα ξεπεράσουν τα 5 δις. Ευρώ.

| Agency | Rating | Outlook | Date |

|---|---|---|---|

| DBRS | BB (low) | stable | May 03 2019 |

| Moody’s | B1 | stable | Mar 01 2019 |

| Fitch | BB- | stable | Aug 10 2018 |

| S&P | B+ | positive | Jul 20 2018 |

Εκτίναξη επενδυτικών κερδών από ομόλογα και για τις ασφαλιστικές

Η προηγούμενη αποκλιμάκωση των αποδόσεων των ελληνικών ομολόγων από το 3,5% περίπου που ήταν στα τέλη 2018 προς τα παρόντα επίπεδα πέριξ του 2,05% έχει δημιουργήσει τεράστια κεφαλαιακά κέρδη για τις ασφαλιστικές εταιρείες που προτίμησαν ελληνικά ομόλογα αντί να μείνουν στα αρνητικά επιτόκια των γερμανικών. Η ασφαλιστική αγορά στην Ελλάδα έχει περίπου 6,5-7 δις. Ευρώ σε ελληνικά ομόλογα και η αναβάθμιση αυτών εκτός από υπεραξίες που θα καταγράψουν θα ενισχύσουν και την ποιότητα των αποθεματικών κεφαλαίων βάσει των Solvency II.

Oι ασφαλιστικές εταιρείες εκτιμάται ότι θα εμφανίσουν κατά το α’ εξάμηνο 2019 αυξημένα κέρδη και σημαντική ενίσχυση των δεικτών φερεγγυότητας (Solvency II) σε σχέση με το αντίστοιχο περυσινό διάστημα.

Κινήσεις εξαγορών από τις επιχειρήσεις μέσω φθηνού δανειακού χρήματος

Σήμερα οι περισσότερες εξαγορές επιχειρήσεων γίνονται με δανεικά κεφάλαια αξιοποιώντας την μεγάλη ρευστότητα που υπάρχει στο παγκόσμιο χρηματοοικονομικό σύστημα και τα χαμηλά επιτόκια αυτό δηλαδή που ονομάζουν leverage buyout (μοχλευμένες εξαγορές) . Ενδεικτικά, πριν από 3 χρόνια σε συνέντευξη τύπου ο κ. Ευάγγελος Μυτιληναίος είχε σταθεί ιδιαίτερα στην περίπτωση της εξαγοράς της Yioula μέσα από το χαμηλό κόστος χρήματος που υπήρχε τότε στην Ευρώπη έναντι της Ελλάδος που επέτρεπε στις ξένες επιχειρήσεις να δανείζονται με ιδιαίτερα χαμηλά επιτόκια, δηλαδή να έχουν πολύ φθηνό χρήμα και μετά να εξαγοράζουν άλλες επιχειρήσεις. Την δυνατότητα του leverage buyout θα έχουν και οι ελληνικές επιχειρήσεις στην περίπτωση που μειωθεί ακόμη περαιτέρω το κόστος δανεισμού τους. Σήμερα μία υγιής μικρο-μεσαία επιχείρηση δανείζεται με μέσο δανειακό κόστος (επιτόκιο και έξοδα φακέλου) της τάξης του 7,5% περίπου όταν στην Ευρωπαική Ένωση είναι στο 1-1,5%. Εάν το κόστος δανεισμού υποχωρήσει στο 4% και οι επιχειρήσεις θα βελτιώσουν την ρευστότητά τους και θα έχουν τη δυνατότητα να προχωρήσουν σε κάποιες επιθετικές επιχειρηματικές κινήσεις.

{kind=link}