Την αναβάθμιση του αξιόχρεου της Ελλάδας κατά δύο βαθμίδες από το Β3 στο Β1 και την αλλαγή της προοπτικής σε σταθερή από θετική, ανακοίνωσε ο οίκος αξιολόγησης Moody’s, ανοίγοντας το δρόμο για έξοδο της χώρας και εν συνεχεία των τραπεζών στις αγορές, δίνοντας μεγάλη ανάσα στην κυβέρνηση που είχε αρχίσει να πιέζεται από τη στάση των εταίρων-δανειστών.

Ο οίκος εκτιμά ότι η μεταρρυθμιστική δυναμική είναι εδραιωμένη και ότι οι υλοποιηθείσες μεταρρυθμίσεις έχουν αρχίσει να αποφέρουν καρπούς, όπως αυτό καταγράφεται στους αναπτυξιακούς ρυθμούς, ενώ η βιωσιμότητα του χρέους έχει ενισχυθεί σημαντικά μεσοπρόθεσμα, λόγω των μέτρων ελάφρυνσης που ενεργοποιήθηκαν, περιορίζοντας το κόστος εξυπηρέτησης στο επίπεδο του 10% του ΑΕΠ μέχρι το 2032 και κάτω από το 18% μέχρι το 2060.

Ωστόσο, εντύπωση προκαλεί ότι η Moody’s είναι φειδωλή στα σχόλια για τις τράπεζες, όπου απλώς αναφέρεται στην προοπτική μείωσης των NPL’s βάσει των σχεδίων του ΤΧΣ και της Τράπεζας της Ελλάδος.

| Agency | Rating | Outlook | Date |

|---|---|---|---|

| Moody’s | B1 | stable | Mar 01 2019 |

| Fitch | BB- | stable | Aug 10 2018 |

| S&P | B+ | positive | Jul 20 2018 |

| DBRS | B (high) | positive | Jun 29 2018 |

Οπως αναφέρει η Moody’s, οι λόγοι για την αναβάθμιση της χώρας είναι:

– Το πρόγραμμα μεταρρυθμίσεων δείχνει εδραιωμένο και οι ήδη υλοποιημένες μεταρρυθμίσεις έχουν αρχίσει να αποδίδουν. Η ενίσχυση της οικονομίας σε συνδυασμό με την επιτήρηση από τους δανειστές θα μειώσει περαιτέρω το ρίσκο ανατροπής των μεταρρυθμίσεων.

-Πλέον υπάρχει ιστορικό δημοσιονομικής υπεραπόδοσης, κάτι που αναμένεται να συνεχιστεί καθώς το μεγαλύτερο μέρος της δημοσιονομικής βελτίωσης οφείλεται σε δομικά μέτρα.

-Εχει βελτιωθεί σημαντικά η βιωσιμότητα του χρέους από το πακέτο ελάφρυνσης του περασμένου Ιουνίου. Παράλληλα, έχει αποκατασταθεί η χρηματοδότηση από τις αγορές, με στήριξη από το «μαξιλάρι» ρευστότητας και τη βοήθεια των δανειστών.

Οι μεταρρυθμίσεις

Ενας από τους βασικούς λόγους βελτίωσης του πιστωτικού προφίλ της Ελλάδας τα τελευταία χρόνια είναι η πρόοδος στο πρόγραμμα προσαρμογής που συμφωνήθηκε με τους πιστωτές. Ενώ η πρόοδος διακόπηκε κάποιες φορές, με τους στόχους να καθυστερούν ή να χάνονται, η δυναμική δείχνει να είναι εδραιωμένη με καλές προοπτικές περαιτέρω προόδου και χαμηλό ρίσκο ανατροπής των πολιτικών.

Κατά την άποψη της Moodys, η συνεχιζόμενη μεταρρυθμιστική προσπάθεια έχει αρχίσει να αποδίδει. Η οικονομία έχει γίνει πιο «ανοιχτή» τα τελευταία χρόνια, με τις εξαγωγές να αντιστοιχούν στο 37% του ονομαστικού ΑΕΠ σε σχέση με 22% το 2010.

Η ανταγωνιστικότητα έχει βελτιωθεί λόγω της σημαντικής μείωσης του εργασιακού κόστους, και οι εξαγωγές προϊόντων και υπηρεσιών επιτάχυναν την βελτίωσή τους το 2018.

Οι μεταρρυθμίσεις στην αγορά εργασίας έχουν αρχίσει να αντανακλάται σε ισχυρή αύξηση της εργασίας, με άνοδο πλέον του 2% ετησίως την τελευταία τριετία, περισσότερο από την άνοδο του ΑΕΠ. Η ενίσχυση της ευελιξίας στην αγορά εργασίας, η στροφή προς αποκεντρωμένες εργασιακές διαπραγματεύσεις και ο περιορισμός της παραδοσιακά ισχυρής προστασίας της εργασίας που λειτουργούσε σαν εμπόδιο στις προσλήψεις ήταν βασικοί στόχοι των μεταρρυθμίσεων που εφαρμόστηκαν στα προγράμματα προσαρμογής.

Οι ιδιωτικοποιήσεις έχουν αρχίσει να επιταχύνονται πρόσφατα και αποτελούν θετικό βήμα προς την προσέλκυση διεθνούς εμπειρίας, κεφαλαίων και επενδύσεων.

Οι τράπεζες

Το ΤΧΣ και η Τράπεζα της Ελλάδος παρουσίασαν νέες προτάσεις για την επιτάχυνση της μείωσης των μη εξυπηρετούμενων ανοιγμάτων των τραπεζών, κάτι που -αν εφαρμοστεί- θα μπορούσε να αποτελέσει βασικό στοιχείο μιας πιο επιθετικής αντιμετώπισης της βασικής αδυναμίας των τραπεζών.

Χαμηλό το ρίσκο ανατροπών

Η θετική εκτίμηση της Moody’s λαμβάνει χώρα παρά κάποιες πρόσφατες κυβερνητικές αποφάσεις που δεν ευθυγραμμίζονται πλήρως με τις δεσμεύσεις. Ειδικότερα, η απόφαση αύξησης του κατώτατου μισθού κατά 11% ξεπερνά τις συστάσεις για αύξηση κατά 5-10% και θα μειώσει την ανταγωνιστικότητα αν μεταφραστεί σε γενικευμένη μεγάλη αύξηση των μισθών.

Επίσης, η πρόσφατη δεύτερη έκθεση μεταμνημονιακής εποπτείας της Κομισιόν σημειώνει ότι παρά την καλή πρόοδο, η Ελλάδα έχει μείνει πίσω στην υλοποίηση συγκεκριμένων δεσμεύσεων ενώ συνεχίζεται η συζήτηση για τη σημαντική αλλαγή στην προστασία της πρώτης κατοικίας (νόμος Κατσέλη). Η συνέχιση των καθυστερήσεων θα μπορούσε να θέσει σε κίνδυνο την υπεσχημένη επιστροφή σχεδόν 1 δισ. ευρώ από την ευρωζώνη.

Ο οίκος σημειώνει ότι το ρίσκο σημαντικής ανατροπής ήδη εφαρμοσμένων μεταρρυθμίσεων είναι περιορισμένο, ανεξάρτητα από το αποτέλεσμα των εκλογών που αναμένεται να πραγματοποιηθούν τον Οκτώβριο ή και νωρίτερα.

Τα πιο πολιτικά επίπονα μέτρα έχουν ήδη εφαρμοστεί με την οικονομία να δείχνει σημάδια ανάκαμψης, μειώνοντας το κίνητρο οποιασδήποτε κυβέρνησης να θέσει σε κίνδυνο τα σκληρά κερδισμένα οφέλη. Η συνεχιζόμενη επιτήρηση από τους πιστωτές περιορίζει περαιτέρω το ρίσκο ανατροπών.

Δημοσιονομικά

Οι μεταρρυθμίσεις που έχουν υλοποιηθεί, σε συνδυασμό με την ανάκαμψη, έχουν επιτρέψει στην Ελλάδα να εμφανίσει σημαντική δημοσιονομική σύγκλιση τα τελευταία χρόνια, με πρωτογενές πλεόνασμα την τελευταία τριετία. Οι στόχοι που έχουν συμφωνηθεί έχουν ξεπεραστεί με άνεση από το 2015. Σημαντικό μέρος της δημοσιονομικής προσαρμογής οφείλεται στα δομικά μέτρα του τρίτου προγράμματος που ολοκληρώθηκε τον Αύγουστο του 2018, και κυρίως των μεταρρυθμίσεων στο συνταξιοδοτικό και την υγεία, καθώς και στις προσπάθειες περιορισμού των μισθών στο δημόσιο.

Η Moody’s θεωρεί θετική και την καθιέρωση ανεξάρτητης αρχής για τα φορολογικά έσοδα από τις αρχές του 2017, κάτι που έχει οδηγήσει σε σημαντική πρόοδο στην αύξηση της συμμόρφωσης και των εσόδων.

Σημαντική συμβολή στις δημοσιονομικές επιδόσεις έχει και το επιτοκιακό κόστος που έχει μειωθεί πλέον του 16% από το 2015, χάρη στα μέτρα ελάφρυνσης χρέους της ευρωζώνης. Ακόμη και αν υποτεθεί ότι θα υπάρξει χρηματοδότηση από τις αγορές σε υψηλότερα επιτόκια στο μέλλον, το επιτοκιακό κόστος θα παραμείνει σταθερό τα επόμενα χρόνια περίπου στο 3% του ΑΕΠ. Ολα τα ανωτέρω ενισχύουν την πεποίθηση ότι οι ισχυρές δημοσιονομικές επιδόσεις της χώρας μπορούν να διατηρηθούν τα επόμενα χρόνια.

Βιωσιμότητα του χρέους

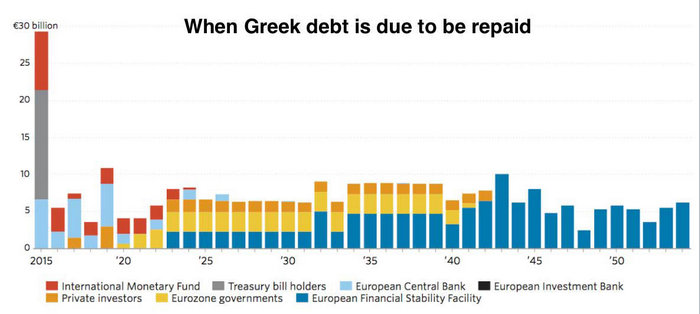

Η πρόσφατη δημοσιονομική προσαρμογή υποστηρίζεται από το πακέτο ελάφρυνσης χρέους που συμφωνήθηκε μεταξύ των πιστωτών και της Ελλάδας τον περασμένο Ιούνιο, καθώς μειώνει ουσιαστικά τις πληρωμές χρέους για την επόμενη δεκαετία και πέρα από αυτή. Το πακέτο διεύρυνε τόσο τη μέση ωρίμανση των δανείων του EFSF (το μεγαλύτερο σκέλος της ευρωπαϊκής χρηματοδότησης που αντιστοιχεί σε περίπου 131 δισ. ευρώ ή 70% του ΑΕΠ) και την περίοδο χάριτος για τους τόκους κατά 10 χρόνια.

Η χώρα, υπενθυμίζει θα αρχίσει να πληρώνει για αυτό το χρέος από το 2033. Αυτό το πακέτο σε συνδυασμό με την συνεχιζόμενη ισχυρή δημοσιονομική απόδοση θα εξασφαλίσει ότι οι μεικτές χρηματοδοτικές ανάγκες της χώρας θα είναι χαμηλές τα επόμενα χρόνια, περίπου στο 10% του ΑΕΠ ως το 2032. Επιπλέον οι δανειστές δεσμεύτηκαν να επανεξετάσουν το προφίλ του ελληνικού χρέους και να προσφέρουν περαιτέρω ελάφρυνση αν είναι απαραίτητο (υπό την προϋπόθεση ότι η χώρα θα τηρήσει τις δεσμεύσεις της). Κανένα άλλο κράτος δεν επωφελήθηκε από παρόμοια επίπεδα στήριξης, σημειώνει η Moody’s.

Όπως επισημαίνει, η χώρα επέστρεψε επιτυχημένα στις αγορές και τα συγκεκριμένα έσοδα σε συνδυασμό με το «μαξιλάρι» των 26,8 δισ. ευρώ ή 14,5% του ΑΕΠ στα τέλη του 2018, προσφέρουν ουσιαστική προστασία έναντι του χρέους ύψους 22 δισ. ευρώ που λήγει την επόμενη τριετία. Η βιωσιμότητα χρέους έχει ουσιαστικά βελτιωθεί μεσοπρόθεσμα με τον δείκτη δημόσιου χρέους να μειώνεται ακόμα και στις στανταρντ παραδοχές πίεσης της Moody’s. Με βάση το κύριο σενάριο του οίκου ο δείκτης χρέους προς ΑΕΠ θα είναι κάτω του 167% του ΑΕΠ το 2020, έναντι 181% πέρυσι. Ο οίκος δε περιμένει περαιτέρω υποχώρηση κάτω από το 154% το 2022, αν πιαστούν οι στόχοι για τα πρωτογενή πλεονάσματα.

Η λογική για τη σταθερή προοπτική

Το σταθερό outlook ισορροπεί το σχετικά χαμηλό κίνδυνο για πολιτική ή δημοσιονομική αντιστροφή έναντι της περιορισμένης ανόδου του ελληνικού πιστωτικού προφίλ.

Παρά τη σημαντικές βελτιώσεις έως σήμερα οι πιστωτικές μετρήσεις είναι πιθανό να παραμείνουν ισοδύναμες με μια βαθμολογία της κατηγορίας «Β» τα επόμενα χρόνια αν δεν υπάρξουν σημαντικές, μη προβλεπόμενες, περαιτέρω βελτιώσεις στην θεσμική ισχύ της χώρας και στην οικονομική απόδοση. Οι μεσοπρόθεσμες προοπτικές για την ανάπτυξη θα παραμείνουν χαμηλές εκτός αν επιταχυνθούν σημαντικά οι επενδύσεις, σημειώνει ο οίκος.

Όπως υποστηρίζει υψηλότερες επενδύσεις απαιτούν περαιτέρω μεταρρυθμίσεις για να βελτιωθεί το επιχειρηματικό κλίμα και να εξασφαλιστούν τα δικαιώματα περιουσίας, καθώς και μια κίνηση προς ένα φιλικότερο προς την ανάπτυξη φορολογικό καθεστώς, ενώ ταυτόχρονα διατηρείται συνετής δημοσιονομική πολιτική.

Ενώ οι νέες προτάσεις για την εκκαθάριση των τραπεζικών ισολογισμών από τα μη εξυπηρετούμενα δάνεια δημιουργούν προσδοκίες, χρειάζονται όμως περισσότερες λεπτομέρειες πριν μπορέσουν να εφαρμοστούν. Περισσότερα μέτρα χρειάζονται για να εξυγιανθούν οι ισολογισμοί και να προωθηθεί ο δανεισμός στην πραγματική οικονομία.

Επιπλέον, ενώ η Ελλάδα κατάφερε να νομοθετήσει πολλές σημαντικές μεταρρυθμίσεις τα τελευταία τρία χρόνια, αυτές που εστιάζουν σε θεσμικές και συμπεριφοριακές αλλαγές θα απαιτήσουν κάποιο χρόνο για να ενσωματωθούν και να έχουν αντανάκλαση, όπως για παράδειγμα, μια πιο αποτελεσματική και επαγγελματική δημόσια διοίκηση, σταθερή φορολογική συμμόρφωση και περισσότερο γενικά μια αλλαγή στην κουλτούρα πληρωμών από τον πληθυσμό

Τι μπορεί να αλλάξει την αξιολόγηση

Η αξιολόγηση μπορεί εν τέλει να αναβαθμιστεί αν από τις εκλογές προκύψει μια κυβέρνηση που θα έχει ισχυρή μεταρρυθμιστική στρατηγική και θέσει επί τάπητος μια καθαρή και αξιόπιστη ατζέντα για περαιτέρω φιλικές προς την οικονομία πολιτικές. Θετικά θα μπορούσε να επηρεάσει την αξιολόγηση μια ταχύτερη από το αναμενόμενο μείωση της σχέσης χρέος προς ΑΕΠ, πιθανότατα συνδυασμένη με δραστήρια οικονομική ανάπτυξη επί τη βάση ισχυρότερων επενδύσεων, και μια ουσιαστική βελτίωση της υγείας τους τραπεζικού τομέα.

Αντίστροφα, η αξιολόγηση μπορεί εν τέλει να υποβαθμιστεί αν γίνει ξεκάθαρο ότι η μεταρρυθμιστική ορμή έχει εξαντληθεί, με αντιστροφή προηγούμενων μεταρρυθμίσεων ή με άλλες πολιτικές πρωτοβουλίες που θα οδηγούν ουσιαστικά σε πιο αδύναμα δημοσιονομικά αποτελέσματα ή θα θέσουν σε κίνδυνο τα κέρδη σε επίπεδο ανταγωνισμού και τις θεσμικές βελτιώσεις που κατακτήθηκαν με κόπο. Η Moody’s θα παρακολουθεί ιδιαίτερα προσεκτικά την πολιτική της επόμενης κυβέρνησης στην απασχόληση στο δημόσιο τομέα, δεδομένης της σημασίας της δημιουργίας μια λιγότερο πολιτικοποιημένης δημόσιας διοίκησης.

Νέες εντάσεις μεταξύ της Ελλάδας και των εταίρων επίσης θα είναι αρνητικές, και αυτό θα μπορούσε, μεταξύ άλλων, να βάλει την προοπτική περαιτέρω ελάφρυνσης χρέους μετά το 2032, αν απαιτηθεί, σε κίνδυνο.

Παραδοχές

Το κατά κεφαλήν ΑΕΠ (Βάση PPP, US $): 27.796 (2017 Πραγματικά) (επίσης γνωστό ως Εισόδημα ανά Κεφάλαιο)

- Αύξηση του πραγματικού ΑΕΠ (% μεταβολή): 1,5% (2017 Πραγματικό)

- Ποσοστό πληθωρισμού (ΔΤΚ, μεταβολή% Δεκ / Δεκ): 0,7% (2017 Πραγματικό)

- Γεν. Δημοσιονομικό Υπόλοιπο / ΑΕΠ: 0,8% (2017 Πραγματικό) (επίσης γνωστό ως δημοσιονομικό υπόλοιπο)

- Ισοζύγιο τρεχουσών συναλλαγών / ΑΕΠ: -1,8% (2017 Πραγματικά) (επίσης γνωστό ως Εξωτερικό Υπόλοιπο)

- Εξωτερικό χρέος / ΑΕΠ: [δεν είναι διαθέσιμο]

- Επίπεδο οικονομικής ανάπτυξης: Μέτρια επίπεδα οικονομικής αντοχής

- Προεπιλεγμένο ιστορικό: Έχει καταγραφεί τουλάχιστον ένα προεπιλεγμένο γεγονός (για ομόλογα ή / και δάνεια) από το 1983.

{kind=link}