Προβλήματα σε όλο το εύρος της λειτουργίας και της αξιοπιστίας των ελληνικών τραπεζών αναδεικνύει η περιοδική δημοσίευση του “Πίνακα Κινδύνων” της Ευρωπαϊκής Τραπεζικής αρχής, που συνοψίζει τους κυριότερους κινδύνους και τα τρωτά σημεία του τραπεζικού τομέα της ΕΕ χρησιμοποιώντας ποσοτικούς δείκτες.

Με δεδομένο ότι με βάση προηγούμενη έκθεση της EBA οι ελληνικές τράπεζες δεν ανταποκρίνονται στους ποιοτικούς δείκτες, γεγονός που αποδίδεται στην παρατεταμένη κρίση, αλλά ούτε και στους δείκτες ρευστότητας (LCR/HQLA), τα -όχι και τόσο- νέα στοιχεία της EBA φωτογραφίζουν μια ακόμη πτυχή του προβλήματος, δημιουργώντας πλέον την αίσθηση ότι η αδυναμία είναι βαθιά και οι λύσεις που απαιτούνται πολύ πιο ριζοσπαστικές από αυτές που εφαρμόζονται.

Σύμφωνα με τη συμπερασματική έκθεση της EBA, παρατηρείται βελτίωση στη διαχείριση των κόκκινων δανείων, πανευρωπαϊκά, οι τράπεζες όμως δεν έχουν καταφέρει να πιάσουν τους στόχους λειτουργικής κερδοφορίας ώστε να παράγουν εσωτερικό κεφάλαιο ικανό να αναπληρώσει αυτό που “καίγεται”. Μεσοπρόθεσμα αυτό σημαίνει ότι αδυνατίζουν οι δείκτες κεφαλαιακής επάρκειας και αποδυναμώνεται η ρευστότητα, ενώ σε περιβάλλον αυξημένου κινδύνου τα περιθώρια ελιγμών περιορίζονται ασφυκτικά.

Το δεύτερο τρίμηνο (2ο τρίμηνο) του 2018, ο επικαιροποιημένος Πίνακας Ελέγχου εντόπισε συνεχιζόμενες βελτιώσεις στην επισκευή του τραπεζικού τομέα της ΕΕ, αλλά και υπολειπόμενους κινδύνους στην κερδοφορία των τραπεζών.

Για τις ελληνικές τράπεζες, η κατάσταση είναι κατά πολύ χειρότερη, καθώς υπολείπονται του ευρωπαϊκού μέσου όρου σε όλους σχεδόν τους δείκτες, εμφανίζουν -με διαφορά- τον υψηλότερο κίνδυνο, ενώ πλέον ακόμα και οι δείκτες κάλυψης επισφαλών δανείων είναι χαμηλότεροι του ευρωπαϊκού μέσου όρου, καθώς αποδεσμεύεται ρευστότητα για την ενίσχυση της λειτουργικότητας.

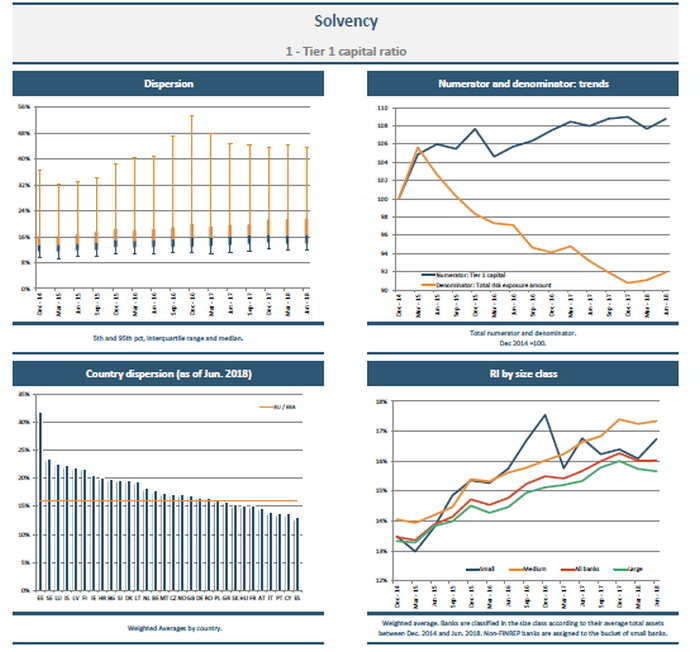

Οι κεφαλαιακοί δείκτες των ευρωπαϊκών τραπεζών παραμένουν υψηλοί, σύμφωνα με τα στοιχεία τπυ πρώτου τριμήνου του 2018. Ο δείκτης CET1 παρέμεινε στο 14,5%, με ελαφρά αύξηση της αξίας του κεφαλαίου CET1, συνοδευόμενη από αύξηση των συνολικών ανοιγμάτων κινδύνου. Οι δείκτες CET1 παρέμειναν πάνω από 12% για όλες τις χώρες του δείγματος. Σε σύγκριση με την προηγούμενη περίοδο, ο πλήρης (fully loaded) δείκτης CET1 παρέμεινε σταθερός στο 14,3%.

Για τις ελληνικές τράπεζες όμως η ιστορία είναι αρκετά διαφορετική, καθώς σε επίπεδο φερεγγυότητας (solvency), στον δείκτη Tier1 ανά χώρα, η Ελλάδα υπολείπεται οριακά του μέσου όρου ΕΕ/EBA, που βρίσκεται στο 16%, όπως προκύπτει στα γραφήματα που ακολουθούν:

Βέβαια, αξίζει να σημειωθεί ότι οι ελληνικές τράπεζες δεν είναι στον πάτο, αλλά σε καλύτερη κατάσταση από τις κυπριακές, τις πορτογαλικές, τις γαλλικές, τις ισπανικές και της ουγγαρέζικες, στον συγκεκριμένο δείκτη.

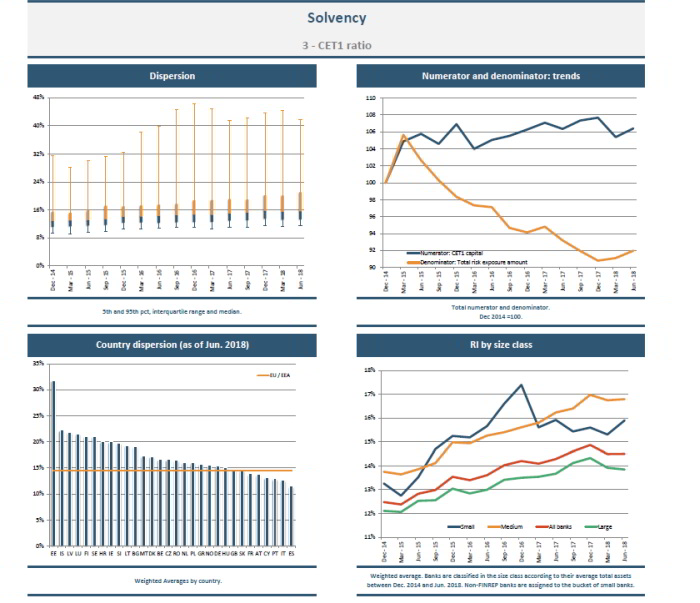

Σε αρκετά καλύτερη θέση και πάνω από τον ευρωπαϊκό μέσο όρο βρίσκονται στον δείκτη CET1, όπου προηγούνται ακόμα και των γερμανικών, ενώ ακολουθούν οι γαλλικές, ιταλικές, ισπανικές, κυπριακές και πολλές ακόμη.

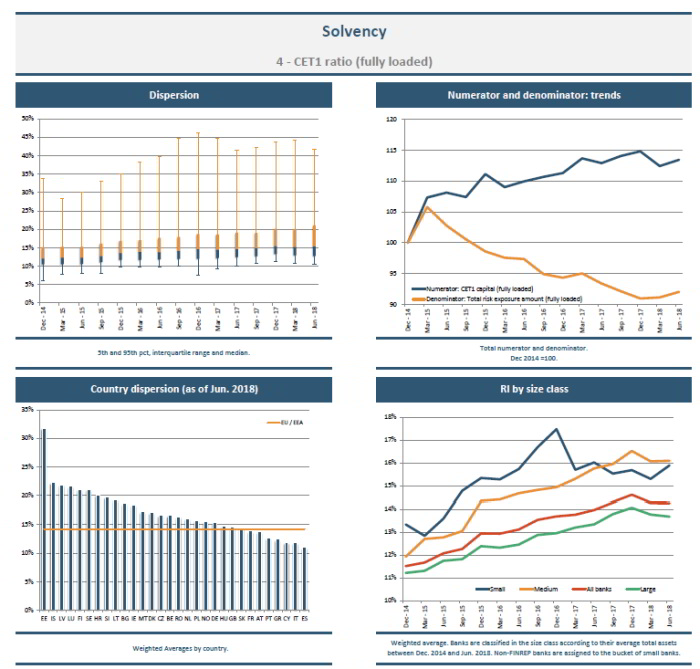

Η κατάσταση όμως αλλάζει άρδην όταν ο CET1 υπολογίζεται σε συνολική βάση (ήτοι αφαιρουμένου του ρίσκου επί όλων των κεφαλαίων που περιλαμβάνονται). Εκεί οι ελληνικές τράπεζες χάνουν πολλές θέσεις, υποχωρώντας σχεδόν στον πάτο, κάτω από τον ευρωπαϊκό μέσο όρο, μπροστά όμως από τις ιταλικές, τις κυπριακές και τις ισπανικές.

Ο δείκτης NPL στην ενότητα “Ρίσκου και Ποιότητας Ενεργητικού” όμως, αποδεικνύει το χάος που επικρατεί στο ελληνικό τραπεζικό σύστημα και καθιστά ακόμα και την ύπαρξη τραπεζικού συστήματος “μαγική εικόνα”, όπου οι ελληνικές τράπεζες βρίσκονται στην πρώτη θέση προσεγγίζοντας το 45%, όταν ο ευρωπαϊκός μέσος όρος είναι στο 3-4%, ενώ ακολουθούν οι κυπριακές στο 33-34% και οι πορτογαλικές που βρίσκονται κάτω από το 15%.

Η έκθεση επίσης, στην ίδια ενότητα, απομυθοποιεί και το αφήγημα των υψηλών προβλέψεων, καθώς οι ελληνικές τράπεζες στη συγκεκριμένη κατηγορία κατατάσσονται υψηλά, αλλά οριακά πάνω στον ευρωπαϊκό μέσο όρο, πίσω από τις γαλλικές και τις ιταλικές, οι οποίες όμως έχουν πολύ μικρότερο ποσοστό κόκκινων δανείων και συνεπώς καλύτερη ποιότητα ενεργητικού.

Όπερ σημαίνει ότι η ανάλυση των δεικτών NPL και κάλυψης τους, οδηγεί στο συμπέρασμα ότι οι ελληνικές τράπεζες δεν έχουν τις απαιτούμενες προβλέψεις για το επίπεδο των κόκκινων δανείων, σύμφωνα με τον ευρωπαϊκό μέσο όρο.

Οι δείκτες κερδοφορίας όμως διαψεύδουν όμως το αφήγημα των τραπεζιτών και των οικονομικών site αποδεικνύοντας ότι τα λειτουργικά μοντέλα που εφαρμόζονται υποσκάπτουν τις όποιες προοπτικές και την αξιοπιστία των διοικήσεων, με πρώτο το Return on Equity (ROE), όπου οι ελληνικές τράπεζες αποδεικνύεται ότι μόνο ότι δεν παράγουν κέρδη αλλά καίνε χρήμα, που σύμφωνα με τους ποιοτικούς δείκτες, δεν έχουν:

Αντίστοιχη είναι η εικόνα και στον δείκτη απόδοσης ενεργητικού Return on Assets (ROA):

Παράλληλα, οι ελληνικές τράπεζες υπολείπονται και στον κρίσιμο δείκτη κόστους/εσόδων, δηλαδή της σύγκρισης κεφαλαιακής δαπάνης τελικού αποτελέσματος, αποδεικνύοντας ότι τα λειτουργικά μοντέλα είναι κοστοβόρα και οι τομείς δραστηριοποίησής τους δεν παράγουν τα απαιτούμενα κέρδη.

Ερωτηματικά εγείρει όμως, το γεγονός που αναδεικνύεται στον πίνακα επιτοκιακού περιθωρίου, όπου οι ελληνικές τράπεζες έχουν ένα από τα υψηλότερα στην Ευρώπη -πολύ πάνω από το μέσο όρο-, παρ’ όλα αυτά δεν καταφέρνουν να βγάλουν κέρδη. Αυτό πρακτικά σημαίνει ότι αντλούν ρευστότητα από τη δραστηριότητά τους, η οποία δεν επαρκεί για να καλύψει τα λειτουργικά τους κόστη. Δηλαδή αναδεικνύει μαύρη τρύπα στις τράπεζες η οποία δεν έχει να κάνει με τα κόκκινα δάνεια και τις προβλέψεις.

Τέλος, το πολύ υψηλό επίπεδο μόχλευσης, που είναι σχεδόν διπλάσιου του ευρωπαϊκού μέσου όρου, επιβεβαιώνει ότι οι ελληνικές τράπεζες δεν έχουν ρευστότητα αλλά χρησιμοποιούν σύνθετα προϊόντα για την επίτευξη αποδόσεων, τα οποία όμως έχουν άμεση και καταλυτική επίδραση στα ίδια κεφάλαια, αποδυναμώνοντας μεσο-μακροπρόθεσμα την κεφαλαιακή τους βάση και διάρθρωση.

Η κατάσταση στην Ευρώπη

Οι τράπεζες της ΕΕ συνεχίζουν να βελτιώνουν τη συνολική ποιότητα του χαρτοφυλακίου των δανείων τους. Στο δεύτερο τρίμηνο του 2018, ο λόγος των μη εξυπηρετούμενων δανείων προς τα συνολικά δάνεια διατηρούσε την πτωτική τάση και έφθασε το επίπεδο 3,6%, το χαμηλότερο από τον εναρμονισμένο ορισμό του NPL σε όλες τις ευρωπαϊκές χώρες. Σε σύγκριση με την προηγούμενη περίοδο, παρά την ελαφρά μείωση της συνολικής αξίας των χορηγηθέντων δανείων, η περαιτέρω μείωση των μη εξυπηρετούμενων δανείων (τώρα 731 δισ. Ευρώ) επέτρεψε να διατηρηθεί η πτωτική τάση του NPL. Αυτή η τάση παρατηρείται για όλες τις κατηγορίες τραπεζικών μεγεθών, αλλά η διασπορά παραμένει σε όλες τις χώρες της ΕΕ (αναλογίες μεταξύ 0,66% και 44,6%). Ο δείκτης κάλυψης είναι 46% το δεύτερο τρίμηνο του 2018, έναντι 46,5% το πρώτο τρίμηνο του 2018.

Η κερδοφορία παραμένει μια ανησυχία για τον τραπεζικό τομέα της ΕΕ. Σε σύγκριση με το πρώτο τρίμηνο του 2018, η μέση απόδοση των ιδίων κεφαλαίων (ROE) αυξήθηκε το β τρίμηνο από 6,8% σε 7,2%. Ο θεματικός χάρτης δείχνει βελτίωση του μεριδίου του συνολικού ενεργητικού που κατέχουν οι τράπεζες με ROE πάνω από 6%, τώρα 67,1% έναντι 64,1% το πρώτο τρίμηνο του 2018. Η διασπορά του RoE παραμένει σταθερή με τη διαφορά μεταξύ του άνω τεταρτημορίου (10,1% χαμηλότερο τεταρτημόριο (4,0%) στο 6,1%.

Ο δείκτης δανείων προς καταθέσεις ακουμπάει το χαμηλότερο επίπεδο από το 2014. Το δεύτερο τρίμηνο του 2018, ο δείκτης μειώθηκε σε 116,2% σε σύγκριση με 118,2% το πρώτο τρίμηνο του 2018, κυρίως λόγω αύξησης των καταθέσεων. Ο δείκτης μόχλευσης (full phase in) παρέμεινε στο 5,1% σε σύγκριση με το πρώτο τρίμηνο του 2018. Ο λόγος επιβάρυνσης του ενεργητικού μειώθηκε από 28,4% το πρώτο τρίμηνο του 2018 σε 28% το δεύτερο τρίμηνο του 2018.

Ο δείκτης κάλυψης ρευστότητας (LCR) ενισχύθηκε στο 148,2% κατά το πρώτο τρίμηνο του 2018, παραμένοντας πολύ πάνω από το όριο του 100%.

EBA Dashboard – Q2 2018

{kind=link}