Με double up συνεχίζει η Ευρωπαϊκή Αρχή Τραπεζών, καθώς δημοσιεύει δύο εκθέσεις για τις κεφαλαιακές ανάγκες και προσδοκίες των τραπεζών την προσεχή τριετία, αποτυπώνοντας την τάση αστοχίας των διοικήσεων έναντι των προβλέψεων, οι οποίες ωστόσο επιμένουν στη στόχευση για αλλαγή του χρηματοδοτικού μείγματος από repos και ELA-ΕΚΤ και παράγωγα, σε αύξηση καταθέσεων, βελτίωση ποιότητας ενεργητικού, έκδοση ομολόγων μακράς ωρίμανσης, χαμηλής εξασφάλισης και αυξήσεις.

Από τις παραδοχές, τις αστοχίες και την δυναμική των εξελίξεων αναδύεται έντονα η αίσθηση ότι το προσδοκώμενο μείγμα φρέσκου χρήματος καταθέσεις, χρηματοδότηση με εγγυήσεις από το Δημόσιο, repos και έκδοση χρεογράφων, οι τράπεζες θα αναγκαστούν να αναζητήσουν το μεγαλύτερο μέρος από τις αγορές.

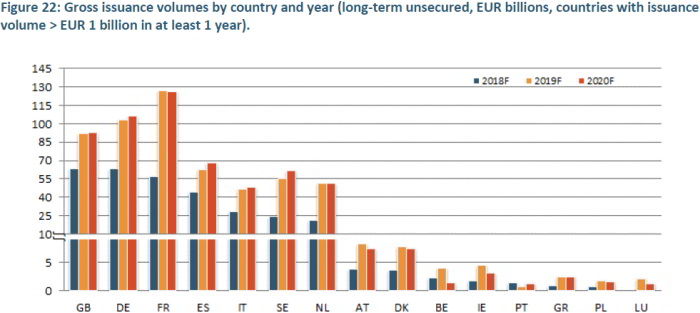

Στις έρευνες τις EBA συμμετείχαν συνολικά 159 τράπεζες, συμπεριλαμβανομένων και των τεσσάρων ελληνικών συστημικών (Alpha Bank, Εθνική Τράπεζα, Eurobank και Τράπεζα Πειραιώς), οι οποίες υπέβαλαν τα σχέδιά τους για χρηματοδότηση για περίοδο 3 ετών (2018 έως 2020). Οι ελληνικές, προβλέπεται να εκδώσουν συνολικά 5,8 δισ. σε χρεόγραφα μακράς ωρίμανσης και χαμηλής εξασφάλισης, κατά το 2019-2020, μέρος των οποίων μπορεί να είναι οι αυξήσεις κεφαλαίου, όπως έχει κατ επανάληψη επισημάνει το Crisis Monitor, αναδεικνύοντας τα προβλήματα στην κεφαλαιακή διάρθρωση και τη ρευστότητα, καθώς και την αδυναμία άμεσης πρόσβασης στις αγορές.

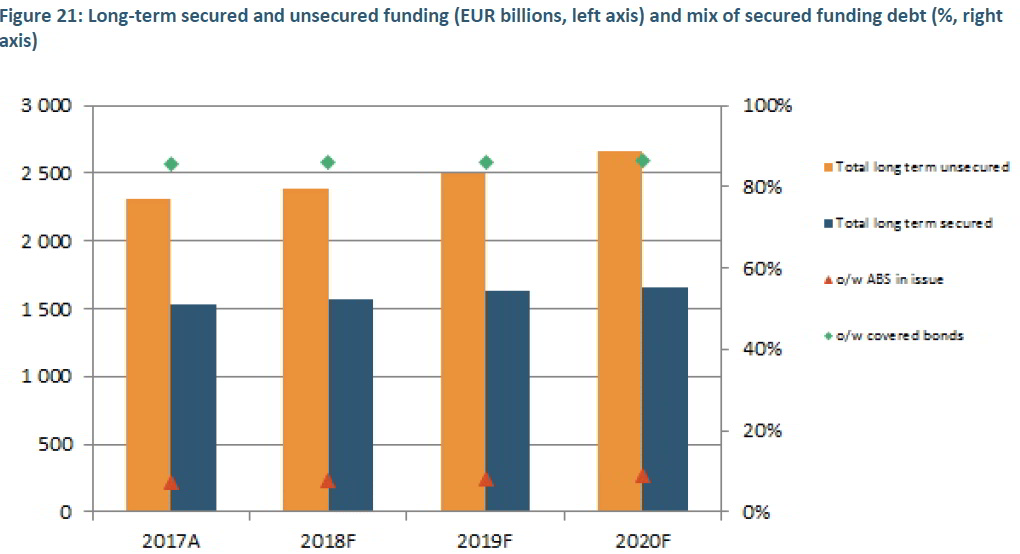

Παράλληλα με το ενεργητικό, οι τράπεζες σκοπεύουν να ενισχύσουν και το παθητικό, ήτοι εκδόσεις χρεογράφων και αμκ, από το 2018 έως το 2021, με τον κύριο όγκο να συγκεντρώνεται το 2019-20.

Με βάση τις προβλέψεις των διοικήσεων, αυτή η ανοδική τάση θα οφείλεται τόσο στην αύξηση των καταθέσεων πελατών (συμπεριλαμβανομένων των καταθέσεων από νοικοκυριά και μη χρηματοοικονομικές επιχειρήσεις) όσο και των μακροπρόθεσμων χρεογράφων. Οι καταθέσεις των νοικοκυριών και των μη χρηματοπιστωτικών ιδρυμάτων παραμένουν το βασικό στοιχείο της χρηματοδότησης των τραπεζών της ΕΕ, με μερίδιο άνω του 50%.

Αντίθετα, οι καταθέσεις των χρηματοπιστωτικών εταιρειών αναμένεται να παραμείνουν σε γενικές γραμμές σταθερές, με μερίδιο περίπου 15%, παρόλο που οι τράπεζες σκοπεύουν να μειώσουν ελαφρώς αυτή την πηγή χρηματοδότησης το 2019 σε σύγκριση με το 2018. Το βραχυπρόθεσμο χρέος προβλέπεται να μειωθεί ελαφρά, ενώ το μερίδιο των repos αναμένεται να επίσης να υποχωρήσει.

Μακροσκοπικά, οι τράπεζες εξαρτώνται, για την εισροή καταθέσεων, από τις αυξήσεις επιτοκίων, οι οποίες θα ξεκινήσουν μετά τα μέσα του 2019, ως τότε όμως η απεμπλοκή απεμπλοκή της ΕΚΤ από το QE και τις αγορές κρατικών ομολόγων, που έχει ήδη ξεκινήσει, θα απελευθερώσει τις αγορές ομολόγων με αποτέλεσμα η μεταβλητότητα να ενισχυθεί και το κόστος άντλησης κεφαλαίων να αναπροσαρμοστεί ως προς το ρίσκο, άρα υψηλότερα.

Σύμφωνα με την EBA, οι εκθέσεις αποσκοπούν στην παροχή σημαντικών πληροφοριών στις εποπτικές αρχές της ΕΕ για την αξιολόγηση της βιωσιμότητας των κύριων πηγών χρηματοδότησης των τραπεζών. Τα αποτελέσματα της αξιολόγησης δείχνουν ότι οι τράπεζες σχεδιάζουν να παράλληλα με την αύξηση του ενεργητικού κατά την προσεχή 3ετία, αύξηση καταθέσεων καθώς και αύξηση της χρηματοδότησης από τις αγορές.

Εκθέσεις… προβλέψεις

Σύμφωνα με τα capital action plans, το συνολικό ενεργητικό αναμένεται να αυξηθεί μεσοσταθμικά κατά 6,2% έως το 2020. Οι κύριοι παράγοντες για την αύξηση του ενεργητικού είναι τα δάνεια προς τα νοικοκυριά και τις μη χρηματοπιστωτικές επιχειρήσεις.

Τα στοιχεία καταδεικνύουν επίσης ότι η επιτοκιακή διαφορά μεταξύ των καταθέσεων και δανείων μειώθηκε το 2017, ενώ οι περισσότερες τράπεζες αναμένουν ότι το gap θα περιοριστεί έτι περαιτέρω το 2018, που συνεπάγεται μείωση του περιθωρίου λειτουργικού κέρδους.

Όσον αφορά στο κόστος χρηματοδότησης, οι τράπεζες εμφανίζονται αισιόδοξες καθώς αναλαμβάνουν το κόστος των μακροπρόθεσμων δανείων, η μακροπρόθεσμη χρηματοδότηση από τις αγορές το 2018 θα παραμείνει στα επίπεδα του 2017. Ενόψει του υψηλότερου ανταγωνισμού και της πιο περιορισμένης στήριξης από τις κεντρικές τράπεζες, η εξέλιξη του επιτοκιακού gap των τραπεζών και το κόστος χρηματοδότησης βάσει της αγοράς πρέπει να παρακολουθούνται στενά, ιδίως για τις τράπεζες που πιέζονται να αυξήσουν την κερδοφορία ή χωρίς πρόσβαση σε χρηματοδότηση από τις αγορές σε λογικά επίπεδα.

Το σημείο αυτό φωτογραφίζει ξεκάθαρα, μεταξύ άλλων, τις ελληνικές τράπεζες, οι οποίες αντιμετωπίζουν ακριβώς αυτό το πρόβλημα, καθώς και τη διαχρονική αστοχία έναντι των προβλέψεων σε σειρά ποιοτικών και ποσοτικών δεικτών.

Βεβαρυμένο …ενεργητικό

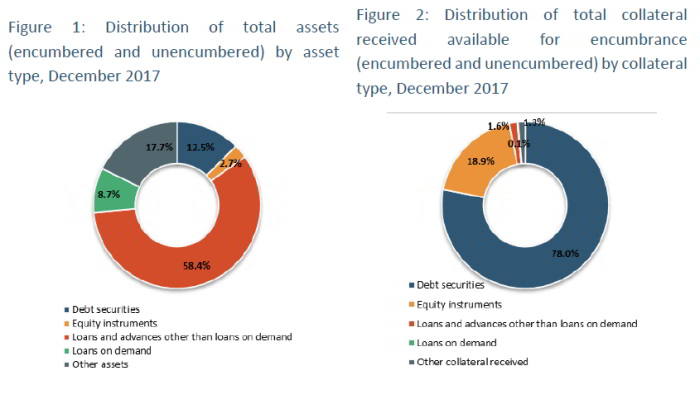

Τα στοιχεία που συνέλεξε η EBA δείχνουν επίσης, αύξηση της επιβάρυνσης του ενεργητικού, που σημαίνει αύξηση του κινδύνου, άρα μείωση της καθαρής αξίας. Το Δεκέμβριο του 2017 ο συνολικός σταθμισμένος μέσος δείκτης βάρους των περιουσιακών στοιχείων ανερχόταν σε 27,9% έναντι 26,6% το 2016. Η ήπια αύξηση του δείκτη εμπιστοσύνης δεν αποτελεί θέμα άμεσης ανησυχίας στη δομή χρηματοδότησης των τραπεζών της ΕΕ, καθώς οδηγείται κυρίως από μειωμένο όγκο συνολικών περιουσιακών στοιχείων σε αντίθεση με την αύξηση των περιουσιακών στοιχείων που επιβαρύνουν. Η έκθεση δείχνει μια ευρεία διασπορά μεταξύ των θεσμικών οργάνων και των χωρών, γεγονός που είναι σύμφωνο με αυτό που παρατηρήθηκε στην προηγούμενη έκθεση.

Εκτός από τα repos, τα καλυμμένα ομόλογα και τα εξωχρηματιστηριακά παράγωγα αποτελούν μια από τις κύριες πηγές εμπράγματης επιβάρυνσης. Οι τράπεζες σε χώρες που επηρεάστηκαν περισσότερο από την κρίση δημόσιου χρέους εξακολουθούν να έχουν υψηλά επίπεδα επιβάρυνσης του ενεργητικού, αλλά έχουν επιδείξει τάση αποκλιμάκωσης, γεγονός που θα μπορούσε να αντανακλά μια γενική βελτίωση της κατάστασης χρηματοδότησης στις χώρες αυτές.

{kind=link}