Αντιμέτωπος με οικονομική κρίση πολλαπλών επιπέδων είναι ο Ταγίπ Ερντογάν, ενώ οδηγεί τη χώρα σε εκλογές, καθώς παρά τη σημαντική ενίσχυση του τουρισμού, η ραγδαία και διαρκής υποτίμηση της λίρας έναντι ευρώ και δολαρίου υποσκάπτει τη σταθερότητα του τραπεζικού τομέα, εντείνει τις πληθωριστικές πιέσεις και αποδυναμώνει την αναπτυξιακή δυναμική.

Οι κίνδυνοι είναι αδύνατο να αποτιμηθούν καθώς η ρητορική του Ταγίπ Ερντογάν, οι γεωπολιτικές εντάσεις και η διαρκής εργαλειοποίηση του στρατού για την αντιμετώπιση -ακόμα και των οικονομικών- προβλημάτων, εντείνει την ανησυχία εγχώριων και διεθνών επενδυτών, οι οποίοι περιορίζουν με κάθε τρόπο την έκθεσή τους στην Τουρκία. Αν και η εικόνα μιας υπερδραστήριας διπλωματικά και σρτατιωτικά Τουρκίας δίνει την αίσθηση ισχυρής χώρας και στιβαρής πολιτικής ηγεσίας, στην πραγματικότητα, η κινητικότητα σε αυτούς τους τομείς αποτελεί προπέτασμα καπνού για να αποκρύψει τις ασύλληπτες διαστάσεις του τουρκικού οικονομικού δράματος.

Αυτό όμως δεν σημαίνει ότι η κατάρρευση της τουρκικής οικονομίας θα οδηγήσει σε ύφεση των εντάσεων, το αντίθετο μάλιστα. Ο Τούρκος πρόεδρος επιχειρεί να αξιοποιήσει τα διμερή προβλήματα και ιδιαίτερα το προσφυγικό, το οποίο συνοδεύεται από κοινοτικά κονδύλια 3 δισ., ως μοχλό πίεσης.

Την κατάσταση στην οικονομία, επιδεινώνει η συνεχιζόμενη σύγκρουση του Ταγίπ Ερντογάν με την Κεντρική Τράπεζα της Τουρκίας, για τα επιτόκια, με τον Τούρκο πρόεδρο να πιέζει διαρκώς για μείωση του κόστους του χρήματος και τους τραπεζίτες να αντιδρούν, καθώς ο πληθωρισμός είναι ήδη πολύ υψηλός και κινδυνεύει να καταστεί ανεξέλεγκτος.

Το πρόβλημα όμως για τον Ταγίπ Ερντογάν δεν περιορίζεται στη βουτιά της λίρας, καθώς παρά τα υψηλά επιτόκια ο πληθωρισμός καλπάζει και η προεκλογική περίοδος δεν βοηθά ιδιαίτερα στον έλεγχό του.

Ακόμα χειρότερα είναι τα πράγματα για τις τουρκικές τράπεζες οι οποίες έχουν σημαντικό μέρος των χρεών τους σε δολάρια, ευρώ και άλλα νομίσματα, που συνεπάγεται ότι κάθε πτώση της λίρας ροκανίζει ίδια κεφάλαια και αποδυναμώνει τον ήδη χειμαζόμενο τουρκικό τραπεζικό τομέα.

| Money | Last | Reference | |

|---|---|---|---|

| Interest Rate | 8 % | Apr/18 |  |

| Interbank Rate | 15.48 % | May/18 |  |

| Money Supply M1 | 463125545 TRY Thousand | Apr/18 |  |

| Money Supply M2 | 1722685642 TRY Thousand | Apr/18 |  |

| Money Supply M3 | 1782806871 TRY Thousand | Apr/18 |  |

| Banks Balance Sheet | 3219318086 TRY Thousand | Feb/18 |  |

| Foreign Exchange Reserves | 139746 USD Million | Feb/18 |  |

| Loans to Private Sector | 1133784054 TRY Thousand | Mar/18 |  |

| Deposit Interest Rate | 7.25 % | Apr/18 |  |

| Cash Reserve Ratio | 12 % | Apr/18 |  |

| Central Bank Balance Sheet | 674240222 TRY Thousand | Mar/18 |  |

| Foreign Stock Investment | 41513 USD Million | May/18 |  |

| Lending Rate | 9.25 % | May/18 |  |

| Private Debt to GDP | 171 % | Dec/16 |  |

Σε μια προσπάθεια να δικαιολογήσει τα αδικαιολόγητα, ο Ταγίπ Ερντογάν χαρακτήρισε τα επιτόκια «Μητέρα και πατέρα όλων των δεινών», οδηγώντας τη λίρα σε νέα υποχώρηση, καθώς οι επενδυτές εμφανίστηκαν ανήσυχοι για τη δυνατότητα της κεντρικής τράπεζας να μειώσει τον υψηλό πληθωρισμό.

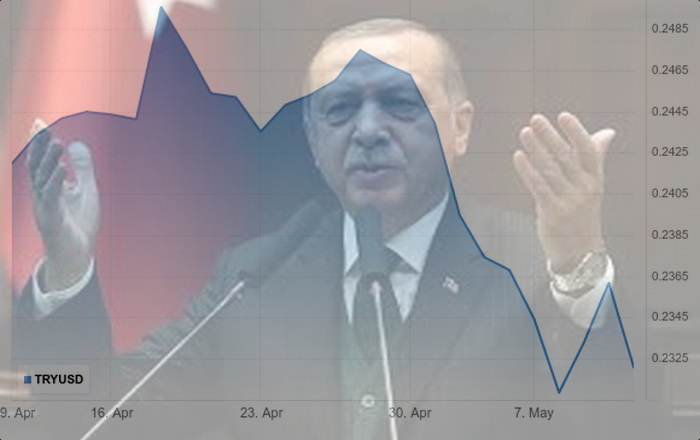

Το τουρκικό νόμισμα διολίσθησε έως το επίπεδο των 4,3030 λιρών ανά δολάριο μετά τις δηλώσεις του κ. Ερντογάν, ενώ την Πέμπτη είχε κλείσει στις 4,2374 λίρες.

Την Τετάρτη είχε υποχωρήσει στο ιστορικά χαμηλό επίπεδο των 4,3780 λιρών ανά δολάριο, για να ανακάμψει δυνατά την επόμενη ημέρα.

Σε σύσκεψη την Πέμπτη, ο κ. Ερντογάν και το οικονομικό επιτελείο συμφώνησαν να λάβουν μέτρα για να μειωθεί η πίεση στα επιτόκια και να προστατευθεί η λίρα.

Ο πρόεδρος της Τουρκίας έφτασε σε σημείο να επιτεθεί στους οίκους αξιολόγησης γιατί αναβάθμισαν την “τελειωμένη” Ελλάδα, ενώ υποβάθμισαν την ισχυρή Τουρκία, υπονοώντας ότι παίζονται πολιτικά και γεωπολιτικά παιχνίδια με τα νομίσματα και τις αξιολογήσεις.

| Agency | Rating | Outlook | Date |

|---|---|---|---|

| S&P | BB- | stable | May 01 2018 |

| Moody’s | Ba2 | stable | Mar 07 2018 |

| Moody’s | Ba1 | negative | Mar 17 2017 |

| S&P | BB | negative | Jan 27 2017 |

| Fitch | BB+ | stable | Jan 27 2017 |

{kind=link}