Μετά από χρόνια προσπαθειών και μετά από αλλεπάλληλες αντιφάσεις, λάθος προβλέψεις και καθυστερημένες κινήσεις οι μεγαλύτερες κεντρικές τράπεζες ανά τον κόσμο δείχνουν να βρίσκονται «στην ίδια σελίδα». Αυτό προκύπτει από τις πρόσφατες αποφάσεις και εκθέσεις πολιτικής που δημοσιοποίησαν, συμβάλλοντας καθοριστικά στην εμπέδωση κλίματος ασφάλειας και σταθερότητας στις αγορές.

Παρά τις πιέσεις που δέχονται από τους πολιτικούς πι κεντρικοί τραπεζίτες για αλλαγή νομισματικής πολιτικής και σε πείσμα των φωνών για περιορισμό της ανεξαρτησίας των κεντρικών τραπεζών, σε αυτή τη φάση δεν δείχνουν να πτοούνται και επιμένουν σε κοινή επιθετική γραμμή, υιοθετώντας μάλιστα και πολλές από τις προτάσεις του ΔΝΤ και της BIS για την αντιμετώπιση του αυξημένου ρίσκου από την παρατεταμένη περίοδο χαμηλών επιτοκίων.

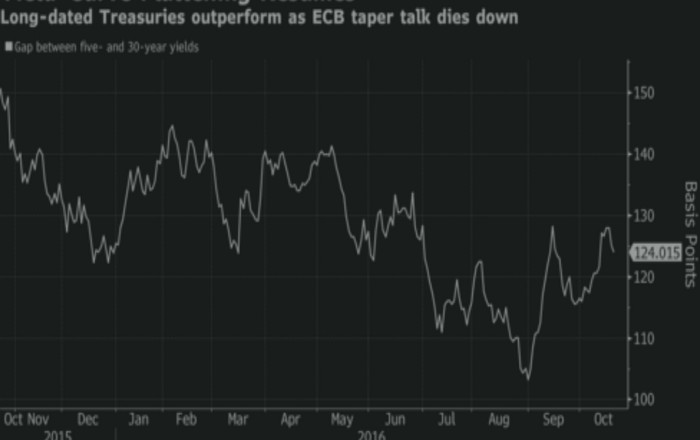

Οι δηλώσεις του Μάριο Ντράγκι ξεκαθάρισαν το τοπίο για τα ευρωπαϊκά ομόλογα, προκαλώντας πτώση των αποδόσεων και αναγκάζοντας διαχειριστές να αναδιαρθρώσουν ξανά τα χαρτοφυλάκιά τους με στρατηγική αποδόσεων.

Ο κεντρικός τραπεζίτης της Ευρωζώνης ξεκαθάρισε ότι τα επιτόκια θα παραμείνουν στα τρέχοντα ή και χαμηλότερα επίπεδα για περίοδο μεγαλύτερη της διάρκειας του QE, επί του οποίου δεν τίθεται θέμα περιορισμού πριν τον Μάρτιο του 2017 που έχει προσδιοριστεί η ολοκλήρωσή του.

Αυτό σημαίνει ότι η ΕΚΤ θα συνεχίσει να ρίχνει στην αγορά 80 δισ. ευρώ το μήνα για αγορές ομολόγων με στόχο την τόνωση της ρευστότητας, τον περιορισμό του ρίσκου και την απελευθέρωση τραπεζικού χρήματος προς τις μικρομεσαίες επιχειρήσεις.

Αντιστοίχως και ο επικεφαλής της Τράπεζας της Αγγλίας, Μάρκ Κάρνει, ο οποίος στο πλαίσιο της αντιστάθμισης των αρνητικών επιπτώσεων του Brexit κατέβασε τους περιορισμούς διακράτησης ρευστότητας των εμπορικών τραπεζών, μείωσε τα επιτόκια της στερλίνας και ανακοίνωσε πρόγραμμα ποσοτικής χαλάρωσης, ξεκαθαρίζοντας ότι είναι έτοιμος και για νέα μέτρα στήριξης εφόσον απαιτηθεί.

Στο ίδιο μήκος κύματος και ο διοικητής της Κεντρικής Τράπεζας της Ιαπωνίας ο οποίος υποστήριξε, σε συνέντευξη Τύπου, ότι δεν υπάρχει κίνδυνος από τα αρνητικά επιτόκια και πρόγραμμα ποσοτικής χαλάρωσης και πως η BoJ θα επιμείνει σε αυτή την πολιτική.

Εντύπωση όμως κάνει και η προσέγγιση της επικεφαλής της Fed, Τζάνετ Γέλεν, η οποία παρά τη στρατηγική αύξησης επιτοκίων που έχει δρομολογήσει, στην τελευταία σύνοδο της Επιτροπής Ανοιχτών Αγορών, δεν πάρθηκε καμία σχετική απόφαση και σύμφωνα με τα πρακτικά η συζήτηση έχει μεταφερθεί για τη συνεδρίαση του Δεκεμβρίου, αλλά και πάλι δεν συγκεντρώνει –μετά τα μέχρι στιγμής δεδομένα, ιδιαίτερες πιθανότητες.

Συνεπώς το πλαίσιο νομισματικής πολιτικής που έχει δημιουργηθεί είναι σαφώς χαλαρό, επεκτατικό και προβλέπεται να παραμείνει έτσι για αρκετό διάστημα.

Το σκηνικό που δημιουργείται αναμένεται να οδηγήσει βραχυπρόθεσμα τα επιθετικά κεφάλαια σε μετοχές και money market με στόχο την επίτευξη αποδόσεων, ενώ τα πιο συντηρητικά χαρτοφυλάκια θα αναζητήσουν κρατικά ομόλογα με υψηλότερες αποδόσεις, όπως τα δημοτικά ομόλογα στις ΗΠΑ (municipal bonds) και των περιφερειακών χωρών στην Ευρωζώνη.

{kind=link}