Σε πολιτική σύγκρουση με τις ΗΠΑ, την επιτροπή της Βασιλείας ΙΙΙ και τη Bank for International Settlements οδηγείται η Κομισιόν με στόχο να καθυστερήσει την εφαρμογή των νέων standards για την αποτίμηση ρίσκου, τα οποία θα εκτοξεύσουν τις κεφαλαιακές ανάγκες των ευρωπαϊκών τραπεζών. Επί του θέματος έχει αποφύγει να τοποθετηθεί ο Μάριο Ντράγκι καθώς και η Ντανιέλ Νουί, αν και αρχικά και οι δυο είχαν ταχθεί υπέρ της ενιαίας μεθόδου υπολογισμού του κινδύνου.

Από Ευρωπαϊκής πλευράς το θέμα χειρίζεται ο αντιπρόεδρος της Κομισιόν και επίτροπος χρηματοοικονομικών Υποθέσεων, Βάλντος Ντομπρόβσκις, ο οποίος σε δηλώσεις του ξεκαθάρισε ότι είναι έτοιμος να απορρίψει το κείμενο που έχει τεθεί σε διαβούλευση από την Επιτροπή της Βασιλείας ΙΙΙ.

Από την άλλη πλευρά οι ΗΠΑ πιέζουν για την ταχεία υιοθέτηση των νέων προτύπων με στόχο την αποκατάσταση της εμπιστοσύνης επενδυτών και καταθετών στο τραπεζικό σύστημα και την ισχυροποίηση των δομών.

Διαβάστε επίσης: Δεν είναι η Deutsche Bank το πρόβλημα, η Βασιλεία ΙΙΙ είναι

Με βάση μάλιστα τα τελευταία stress tests της Fed οι αμερικανικές τράπεζες είναι σε θέση να ανταπεξέλθουν στο νέο θεσμικό και κανονιστικό πλαίσιο που προτείνει η Βασιλεία ΙΙΙ, ενώ όπως προκύπτει από τις ασκήσεις της ΕΚΤ/SSM οι ευρωπαϊκές απέχουν πολύ, καθώς υπάρχουν εθνικές νομοθεσίες και πολλές εξαιρέσεις στην ανάληψη, αποτίμηση και διαχείριση ρίσκου.

Όπως έχει παλαιότερα επισημάνει η BIS στην Ευρώπη υπάρχει και ουσιαστικό πρόβλημα καθώς πολλές κεντρικές τράπεζες, μεταξύ των οποίων και η Ελληνική, δεν εφαρμόζουν ορθά την οδηγία για εδραίωση μηχανισμού εγκαίρου προειδοποιήσεων για την αντιμετώπιση τραπεζικών κρίσεων, ενώ βασίζεται στην αποστολή στοιχείων και όχι στην απευθείας ηλεκτρονική ενημέρωση από τα συστήματα των τραπεζών.

Το γεγονός αυτό σε συνδυασμό με τις διαφοροποιημένες ανά χώρα και ανά τράπεζα πρακτικές αποτίμησης και διαχείρισης ρίσκου οδηγεί σε μεγάλες ανωμαλίες και αδυναμία πρόβλεψης ανεβάζοντας το συνολικό συστημικό ρίσκο της Ευρωζώνης και της ΕΕ σε επίπεδα πολύ υψηλότερα από αυτά των ΗΠΑ.

Δεν είναι άλλωστε τυχαίο ότι η Deutsche Bank κόπηκε για δεύτερη συνεχή χρονιά στα stress tests της Fed, ενώ της έχει ζητηθεί η εγκατάσταση νέων συστημάτων πληροφορικής ύψους 1 δισ., στις ΗΠΑ, ώστε να συμμορφωθεί με τους εκεί κανονισμούς αναφοράς ρίσκου.

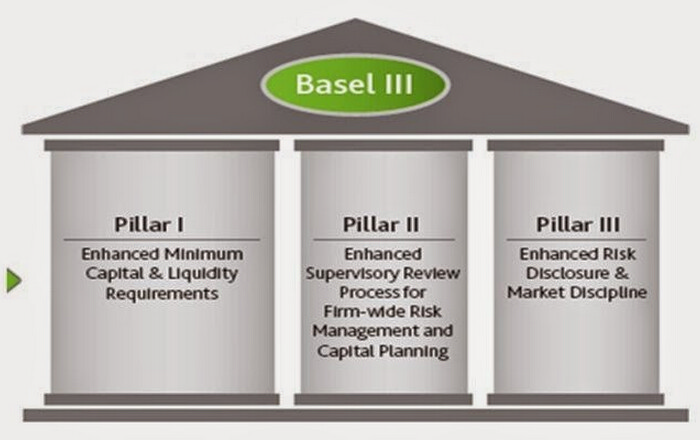

Αξίζει να σημειωθεί ότι η Βασιλεία ΙΙΙ ανατρέπει και τον τρόπο υπολογισμού των κεφαλαίων που χρησιμοποιούνται στους δείκτες κεφαλαιακής επάρκειας, την αποτίμηση στοιχείων ενεργητικού και τη συνολική θέση της εκάστοτε τράπεζας.

Τι προβλέπει η Βασιλεία ΙΙΙ

Σε πρώτη φάση το διοικητικό συμβούλιο του οργάνου καταργεί έξι εθνικούς κανονισμούς ενώ στην ανακοίνωση επισημαίνεται ότι και άλλες διατάξεις που δίνουν ευελιξία σε εθνικό επίπεδο εξετάζονται και αναμένεται να απαλειφθούν σύντομα.

Όπως επισημαίνεται στη σχετική ανακοίνωση η απόφαση επιδρά άμεσα στα standards που θέτει το κανονιστικό πλαίσιο της Βασιλείας ΙΙ, που συνεπάγεται την άμεση εφαρμογή τους. Για να αποφευχθούν συστημικά σοκ από τις αλλαγές η Βασιλεία δίνει σε συγκεκριμένες περιπτώσεις περιθώριο προσαρμογής που φτάνει έως και τα τρία χρόνια.

Οι αποφάσεις της Βασιλείας θα έχουν άμεση εφαρμογή και αναμένεται να προκαλέσουν αναταράξεις στο τραπεζικό σύστημα, ιδιαίτερα στο ελληνικό, καθώς οι τροποποιήσεις οδηγούν σε de facto περιορισμό των εποπτικών κεφαλαίων και αύξηση του ρίσκου λόγω της ταυτόχρονης αλλαγής τόσο στον τρόπο καταγραφής των NPL’s όσο και στη διαμόρφωση των αποδεκτών στο Tier 1 κεφαλαίων.

Παράλληλα τροποποιείται ουσιωδώς και το καθεστώς αξιολόγησης κινδύνου και αποτίμησης εσωτερικής αξίας στοιχείων του ενεργητικού και του παθητικού με στόχο την αυστηροποίηση των κριτηρίων για τον περιορισμό του ρίσκου.

Σε μια συνολική αξιολόγηση παράγοντες της Βασιλείας και της BIS εκτιμούν τη μεσοσταθμική επίδραση των αλλαγών σε βάθος 12 μηνών να φτάνει στο 1,6% των εποπτικών κεφαλαίων των τραπεζών. Όπερ σημαίνει ότι για τις ελληνικές τράπεζες η επίδραση θα είναι πολύ μεγαλύτερη.

Με την απόφαση καταργούνται:

– Οι διαφοροποιήσεις στη μεταχείριση των καθυστερούμενων δανείων, αυτά δηλαδή που δεν έχουν πληρωθεί κανονικά οι δόσεις σε διάστημα 30 έως 60 ημερών, ακόμα και στην περίπτωση που έχουν καταγραφεί μικρότερες καταβολές. Πρόκειται για την υποσημείωση 31 στην παράγραφο 76, όπου επισημαίνεται ότι θα υπάρξει μεταβατική περίοδος τριών ετών κατά τη διάρκεια των οποίων τα αποδεκτά εχέγγυα θα καλύπτουν μεγαλύτερο εύρος, ώστε να μην επηρεαστεί η κεφαλαιακή σταθερότητα των τραπεζών και να μην προκληθεί sell-off στις δευτερογενείς αγορές δανείων.

– Η διαφοροποίηση στον ορισμό των καταναλωτικών κινδύνων: Πρόκειται για την τροποποίηση της ακόλουθης πρότασης στην παράγραφο 232: «Οι επόπτες μπορεί να αποφασίσουν να ορίσουν το μίνιμουμ επιτρεπτό όριο έκθεσης μέσα στα πλαίσια ενός pool εκθέσεων, ορίζοντας μια συγκεκριμένη υποομάδα ως «καταναλωτική»

– Καταργούνται οι εθνικές διαφοροποιήσεις κατά τη διάρκεια της μεταβατικής περιόδου όπως αυτές ορίζονται στην παράγραφο 264: «Κατά τη διάρκεια της μεταβατικής περιόδου οι ακόλουθοι ελάχιστοι κανονισμοί μπορούν να χαλαρώσουν, στην ευχέρεια του εθνικού επόπτη».

– Καταργείται η διαφοροποίηση στις αξιολογήσεις και στους τύπους και τα προφίλ υπολογισμού για wholesale exposures, βάσει τον οποίων οι επόπτες μπορούσαν να απαιτήσουν από τις τράπεζες που δάνειζαν μικρότερα σχήματα εναλλακτικών δανειακών προϊόντων να έχουν μεγαλύτερη αξιολόγηση στα δικά τους αποδεκτά collateral.

– Περιορίζει τη δυνατότητα των Εθνικών κεντρικών τραπεζών να θέτουν το re-ageing χρονικό όριο, δηλαδή την περίοδο «καθαρισμού» του μητρώου του καταναλωτή.

– Παράλληλα η επιτροπή ενημερώνει ότι το 2016 λήγει η διαφοροποίηση, σε εθνικό επίπεδο, της δυνατότητας των κεντρικών τραπεζών να εφαρμόζουν δικά τους πρότυπα στις εσωτερικές IRB αξιολογήσεις, ιδιαίτερα στις μετοχικές αποτιμήσεις, όπως αυτό ορίζεται στην παράγραφο 267 της Βασιλείας ΙΙ, καθώς η πρόνοια αφορούσε και περιοριζόταν σε 10ετή εφαρμοστική περίοδο.

– Παράλληλα σύμφωνα με την ανακοίνωση επισημαίνεται η κατάργηση οδηγίας της Βασιλείας ΙΙ και η επικράτηση –από τώρα- της οδηγίας της Βασιλείας ΙΙΙ για την αναγνώριση της χρεωστικής προσαρμογής στην αξιολόγηση στο πλαίσιο του υπολογισμού των κεφαλαίων για το Tier 1. Η ρύθμιση αυτή αναμένεται να φέρει ουσιαστικές διαφοροποιήσεις στις κεφαλαιακές ανάγκες των ελληνικών –και όχι μόνο- τραπεζών-.

Παράλληλα στην παράγραφο 75 Βασιλείας III απαιτείται από τις τράπεζες να διαγράψουν «derecognize in the calculation of Common Equity Tier 1, all unrealised gains and losses that have resulted from changes in the fair value of liabilities that are due to changes in the bank’s own credit risk.»

Συνεπώς η ρύθμιση αυτή αφορά και τα παράγωγα στα οποία οι τράπεζες δεν μπορούν να αναγνωρίζουν πλέον ούτε κέρδη ούτε ζημιές λογιστικά αν αυτά βρίσκονται σε διαδικασία εσωτερικής αξιολόγησης κινδύνου και δεν αποτελούν γεγενημένο αποτέλεσμα.

Οι τράπεζες θα είναι υποχρεωμένες να μην αναγνωρίζουν τα κέρδη και τις ζημιές από τα παράγωγα σε λογιστική βάση πάνω στα Tier 1 κεφάλαια ακόμα κι αν αυτές δεν χρησιμοποιούν τη μέθοδο Funding Valuation Adjustment.

Δίδυμη απειλή για τις τράπεζες

1. Το High Quality Liquid Assets, είναι τα στοιχεία που μπορούν να ρευστοποιηθούν άμεσα στις αγορές σε αξία πολύ κοντά στην αποτίμησή τους και τα οποία επαρκούν για να καλύψου τις ανάγκες ρευστότητας της εκάστοτε τράπεζας για 30 ημέρες.

2. Το Liquidity Coverage Ratio που είναι η συνεπακόλουθη διαδικασία πιστοποιεί την ικανότητα των τραπεζών να απορροφήσουν τους κραδασμούς από ακραίες οικονομικές συνθήκες.

Με την ταυτόχρονη εφαρμογή όλων των παραπάνω σταδιακά και ξεκινώντας από το 2015 διασφαλίζεται η σταθερότητα του συστήματος και προλαμβάνονται κρίσεις όπως αυτή του 2007, όταν οι τράπεζες παρά τα επαρκή ίδια και εποπτικά κεφάλαια δεν είχαν ικανή ρευστότητα, με αποτέλεσμα όταν προσέφυγαν μαζικά στις αγορές να προκαλέσουν σοκ και κατάρρευση των τιμών.

{kind=link}